銀行から融資を受けることでビジネスを実践している人は多いです。事業を継続するうえで借入をすることは悪くなく、むしろ積極的に借金をすることでビジネスが拡大していく側面は強いです。

そうしたとき、困るのが経営者自身に何らかの不幸があったケースです。万が一のケースで死亡することがあると、家族に借金分の請求がいくようになります。

中には「借入時に信用保証協会などの団体信用生命保険(団信)に加入しているので問題ない」と考える人もいますが、実はこの保険は関係ありません。団体信用生命保険に入っていたとしても、問答無用で家族に対して借金の返済通告が来ます。

そのため事前に対策を行い、収入保障保険の法人契約を活用しなければいけません。そこで、「なぜ団信などでは意味がないのか」を含め、借金への対策を解説していきます。

借入に合わせ、収入保障保険では年金のように金を受け取れる

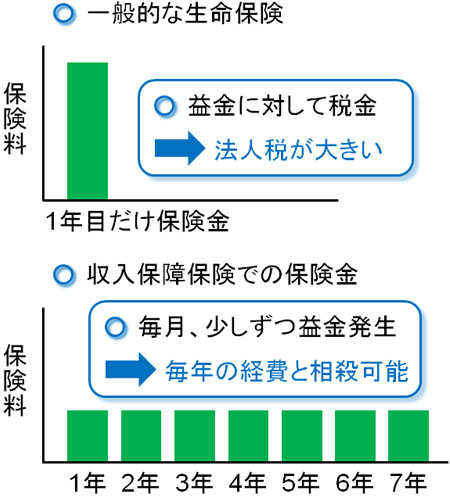

経営者の死亡など、万が一のときに備えるものとして生命保険が有名です。ただ、一般的な法人契約の生命保険は単なる節税としての意味合いが強いです。また、このときは会社に一括でお金が支払われるようになります。

このとき問題になるのは高額な法人税です。経営者が生きている場合、退職金などに充てることで節税できます。ただ死亡すると退職などできず、保険金が法人口座に支払われたとしても益金に対して全額法人税を課せられます。

それに対して、年金のように毎月お金が支払われるものとして収入保障保険があります。社長や役員に何かあったとき、事業の継続という意味では収入保障保険を利用するほうが理にかなっています。

収入保障保険であれば毎月振り込まれるお金で事業を回し、さらには会社の借金返済にも充てるようにします。これにより、たとえ会社に大きな借金が残っていたとしても問題なく家族は耐えられるようになります。

ポイントは初年度だけ大きなお金が振り込まれるのではなく、毎月お金が振り込まれるという点です。この方法であれば、毎年発生する経費と相殺できるようになります。そのため、無駄な法人税の支払いを少なくできます。

借金の金額から逆算して事業保障の保険料金額を決める

なお、どれくらいの金額が毎月振り込まれるのかについては、保険の毎月の払い込み金額(掛金額)によって大幅に変わってきます。そのため、銀行融資を受けている金額から逆算して収入保障保険の保険料を決めるのが一般的です。

掛金の金額によって保険料は異なります。例えば、以下のような内容だとします。

- 保険期間は10年(現在50歳であり、60歳までの保険)

- 実際に死亡したときに支払われる毎月の金額:月90万円

この場合、保険料の金額は月2万円ほどになります。これだけの保険料により、大切な家族を守れるようになります。仮に保険契約直後に経営者が死亡した場合、この保険であれば1億円以上が支払われます。

- 月90万円 × 12ヵ月 × 10年 = 1億800万円

もちろん、掛け金を大きくすればより高額な保険金となります。あらゆる借金に対応できるのが収入保障保険です。

経営者が死亡した時点で経営に困るケースは多い

それではなぜ、こうした保険が必要になるのかというと家族が借金地獄に陥るからです。大企業であれば、経営者以外にも多くの人のサポートが見込めるために問題なくビジネスが動くようになります。もし、経営者に万が一のことがあって急死したとしても、他の役員が代わりに経営のかじ取りをしてくれるようになるのです。

しかし、これが中小企業だとそのようにはいきません。中小企業の場合、ほとんどが社長の経営能力だけに依存しています。社長ではなく他の人にバトンタッチした瞬間に会社の経営状態が悪化することは多いです。

既に後継者を見つけて育成しているのであれば問題ありません。しかしそうした会社はほぼ存在せず、経営者だけの能力でビジネスが回っているという実情があります。

このとき、会社に大きな借金を作っている人は多いです。分かりやすい事業形態としては不動産があります。借金をしなければ不動産を購入できないため、不動産投資家は銀行融資を受けて資産を増やすほど成功者になれる図式となっています。

もちろん不動産投資に限らず、リアル店舗の運営者についても銀行融資を受けてビジネスを開始するのが一般的なので、借入額の大きい経営者はそれなりに多いです。

しかし、もし経営者が急死することがあった場合、家族は経営についてまったく手を触れておらず、結果として「経営者の死亡=会社の急激な業績悪化」となってしまうケースは多いです。仮に廃業した場合、借入額が多い場合だと残された家族は数千万円、数億円の借金をいきなり背負うことになります。

信用保証協会の団体信用生命保険(団信)が意味ない理由

ただ、このとき多くの経営者が「自分は銀行融資を受けるとき、信用保証協会の団体信用生命保険(団信)に加入しているから問題ない」と考えます。ここに大きな落とし穴があり、そもそも団信は無意味だと理解しましょう。

なぜ、団体信用生命保険の加入が意味ないのでしょうか。これは、信用保証協会の団信というのはあくまでも「銀行側に対する補償」だからです。

あなたが銀行融資を受け、このときのお金の返済が滞ったとします。その場合、銀行は信用保証協会へ滞っている分のお金を申請し、信用保証協会からお金を受け取ります。そのため銀行としてはリスクなしで融資をすることができます。

ただ、団信に加入していれば「あなたの借金が代わりに返済され、銀行借入がゼロになる」わけではありません。あなたの代わりに信用保証協会が立て替え払いをした場合、今度は銀行に代わって信用保証協会があなたに立て替え分のお金の請求をするようになります。

団体信用生命保険というのは、たとえ加入したとしても守られるのは銀行側です。経営者側が守られることはないのです。

連帯保証人なので借金の相続が発生する

このとき、銀行融資を受けるときは特別な理由がない限りほぼ100%の確率で経営者個人が連帯保証人となっています。そのため、銀行融資したお金を返済できずに信用保証協会が立て替え払いをした場合、連帯保証人である社長個人の元に請求が来るようになります。

ただ、万が一のことがあって社長が死亡した場合、連帯保証人である社長に対してお金の返済を請求することはできません。そのため、残された家族に返済の請求が来るようになります。

相続というのは、保有している財産だけが対象ではありません。借金を含めた負の遺産も相続対象になります。当然、経営者の死亡によって莫大な借金が会社に残っている場合、返済が滞ることで信用保証協会から家族に対して請求されます。

借金も含めて相続しているため、これについては当然だといえます。家族が連帯保証人に含まれていなかったとしても、借金の相続がある以上は関係ないのです。

相続放棄をしてもいいが何も残らない

数千万円や数億円などの借金が残ってしまった場合、残された家族は必ずそうした負債を背負わなければいけないわけではありません。このときは最終手段として、相続放棄という方法が存在します。

ただ、相続放棄をすると何も残らなくなります。あなたが何年もかけて育ててきた会社は一瞬で潰れ、廃業するようになるのです。

またそれまで築いてきた財産を家族はすべて手放さなければいけません。もし、自宅を保有していてあなた名義の場合、家族は土地や建物をすべて放棄して別の場所で住み続けるようになります。

最後の手段として相続放棄が残されているのは事実です。ただ、家族に対してこうした選択をさせてしまうと、あなたがこれまで努力してきたものはすべてなくなります。これを防ぐため、事前の対策が必要になるのです。

無解約返戻金型収入保障保険の掛け捨て保険を活用する

意外と多くの社長が知らない事実でもありますが、銀行借入を放置しておくと後で大変なことになります。残された家族が負の遺産を引き継ぎ、突然大きな借金を請求されるようになるのです。経営者の能力だけで成り立っている会社というのは、こうしたリスクも含んでいます。

そこで中小企業の中でも、銀行借入の多いすべての会社が加入するべき事業保障のための保険として収入保障保険があります。借金の少ない会社だと関係ないですが、銀行からの融資が多い場合は必ず加入しておかなければいけません。

収入保障保険は掛け捨てタイプの保険になります。よくある生命保険のように、解約返戻金があるわけではありません。このように解約返戻金のない保険を無解約返戻金型といいます。

収入保障保険は満期時の返戻金がないため、無解約返戻金型収入保障保険とも呼ばれています。ただ、名前が長くなるので無解約返戻金型収入保障保険ではなく、単に収入保障保険といわれています。

掛け捨てタイプの保険にはなりますが、満期の返戻金がない分だけ割安の保険となっています。経営者が死亡することがあったとしても、保険によって一定期間のお金の支払いがあります。このとき保険会社から支払われるお金を借金返済に充てることで、家族は負の遺産のことを考える必要がなくなります。

定期保険には歳満了タイプと確定年金タイプの2種類がある

なお、複雑に見える生命保険ですが「定期保険」「養老保険」「終身保険」の3つがベースになっています。このうち、保障が一定期間だけ有効になっているものを定期保険といいます。収入保障保険というのは、言い換えれば定期保険でもあります。

このとき、返戻金のない定期保険(収入保障保険)で実際に経営者が死亡した場合にどのようにして保険金を受け取るのかというと、2タイプの方法があります。それぞれ、以下のようになります。

- 歳満了タイプ(逓減タイプ)

- 確定年金タイプ(定期タイプ)

どのような内容かというと、次のようになっています。

・歳満了タイプ(逓減タイプ)

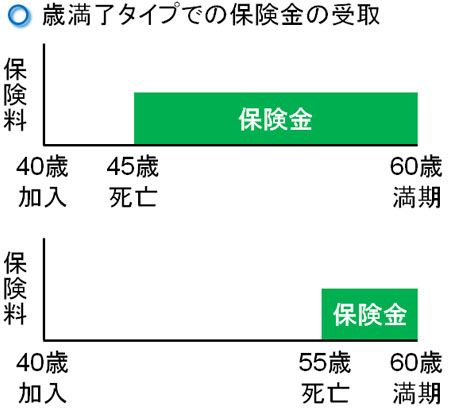

歳満了(さいまんりょう)タイプでは、特定の年齢になるまで保険料を支払う契約を行い、実際に死亡したときは契約満了時点まで年金として保険金が支払われるようになります。

例えば60歳までと設定した場合、45歳に死亡したのであれば、残り15年にわたって保険金の支払いがあります。一方で55歳に死亡した場合、残り5年間だけ支払いがあります。

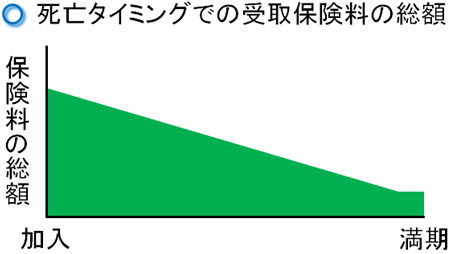

保険満了期間が近づくにつれて、受け取れる保険料の総額は少なくなります。そのため損な気はしますが、長く経営すれば借金は減っていきます。銀行融資を受けた場合、利子を上乗せして毎月返済していくのが普通だからです。

借金の金額に合わせて収入保障保険の金額を設定するのが一般的です。そのため、実際のところ契約満了期間が近づくにつれて「死亡時に得られる保険料が減る」としても問題ないのです。

なお歳満了タイプの収入保障保険であっても、「2年は保証期間がある」など契約になっていることが多いです。この場合、「60歳までの契約で、59歳で死亡した」というケースであっても、2年間は保険料の支払いがあるという保証になります。

・確定年金タイプ(定期タイプ)

また確定年金タイプを選ぶこともできます。この場合、どのタイミングで死亡したとしても決まった年数(例えば10年など)の保険金を受け取ることができるようになっています。

この場合、加入の直後に亡くなったとしても、契約満了の直前に死亡したとしても、契約期間の分だけお金が支払われます。例えば契約期間が10年の場合、10年ほどの年数をかけて毎月お金が振り込まれるようになります。

ただ、基本的には借金の金額に合わせて設定するのが妥当なので、特別な理由がない限りは歳満了タイプを選択するようにしましょう。

大きな借金に合わせて定期保険の法人契約を利用するのが一般的です。そうしたとき、理にかなっているのは確定年金タイプではなく、歳満了タイプだといえます。その分だけ保険料も調整できるため、歳満了タイプだからといって損をすることはありません。

収入保障保険の経理処理は全額が経費

なお、保険ではどれだけの金額を経費にできるのか気になりますが、無解約返戻金型収入保障保険の場合は全額を経費計上することができます。

資産性のない掛け捨てタイプの保険であるため、当然ながら事業保障のために支払ったお金については全額損金で問題ありません。

・個人加入では必ず見直しするべき

中には個人で収入保障保険へ加入している人がいます。その場合、支払っているお金は完全に無駄です。個人ではなく、法人契約するように見直しをしなければいけません。全額経費にできるため、その分だけ節税にもなって税金の支払いが減ります。

中小企業であっても、法人を保有している人は保険の見直しをするだけで大幅に節税できることはよくあります。この一つが定期保険の法人契約となります。

事業保障資金が少なくなるデメリットは事前に理解するべき

なお、メリットのある定期保険の反面、収入保障保険にはデメリットもあります。これについては、既に説明した通り「年数経過に伴って受け取ることのできる保険料の総額(事業保障の資金)が減ってしまう」ことです。

定期保険の中でも、銀行融資の借入には歳満了タイプの収入保障保険へ加入するのが一般的になっています。この保険の場合、年数経過によって保険料の受取総額が減少するため、三角形のような補償を受け取れる保険となっているのです。

そのため、他の生命保険と大きく異なっています。ただ、こうした性質のために保険金額が非常に安くなっているという側面もあります。

本当に起こるかどうか分からないリスクに備えることは必須であるものの、毎月の保険料が高額だと経費額が膨れ上がり、経営を圧迫するようになります。そうしたとき、保険料の受取総額は年を追うごとに減るものの、その分だけ保険料が低い収入保障保険は最適です。

生命保険・法人保険の収入保障保険を利用する

法人保険の中でも、返戻金のない法人保険(定期保険)が存在します。その中の一つに収入保障保険が存在します。

掛け捨てなので満了時の返戻金がなく、満了時期が近付くにつれて実際に死亡したときに支払われる保険金の金額は少なくなります。ただ、その分だけ非常に保険料が低くなっているという特徴があります。少ない金額で万が一のときに大きな補償を受けられるのが収入保障保険になります。

会社の借金が多い場合、そのままの状態で社長に万が一のことがあって死亡してしまった場合、残された家族には多額の負債が残るようになります。会社で借金を返すことができない場合、すべて家族に請求がいきます。

これを防ぐため、事前に収入保障保険を活用するといいです。大きな借金をしたときに合わせて定期保険を利用し、融資金額に合わせた保険をかけるのが基本です。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする