フィリピンへ移住するとき、ビザの取得が必要になります。このとき、現地就労や駐在員でない人が取得可能なビザとしてSRRVとSIRVの2種類があります。それぞれ特徴が異なり、年齢によってどちらを利用すればいいのか見極めましょう。

40歳以上であれば、SRRVを取得しましょう。また40歳未満でフィリピン移住を考えている場合、SIRVでの移住になります。

なお年金生活ではなく、ビジネスや投資(株や仮想通貨など)の節税目的で移住を考えている場合、移住するだけでは納税義務が存在します。そのためフィリピンに滞在できるビザに加えて、オフショア法人を設立しなければいけません。

なお、フィリピン移住で取得してはいけないビザも存在します。そこで、どのように考えてフィリピンのビザを選べばいいのか解説していきます。

フィリピンに住むには2種類のビザがある

海外に住むためには、その国に住むための許可証(ビザ)が必要です。フィリピンに住むとき、現地就職や駐在員であれば就労ビザを取得することになります。また、配偶者がフィリピン人の場合は配偶者ビザを取得できます。

それではフィリピンで働くわけではなく、単にフィリピンに住みたい人の場合はどのように考えればいいのでしょうか。この場合、以下のうちどちらかのビザを取得しましょう。

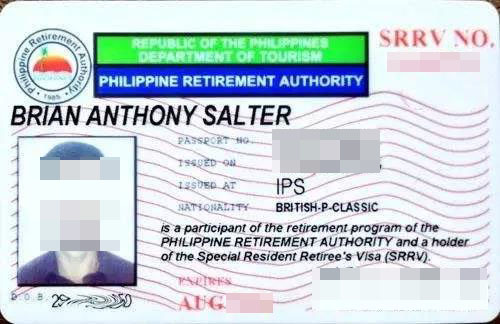

- SRRV:リタイアメントビザ

- SIRV:投資家ビザ

| SRRV | SIRV | |

| 取得費用 | 40~49歳:50,000米ドル 50歳以上:30,000米ドル (年金受給ありだと15,000米ドル) | 75,000米ドル |

| 有効期限 | なし(永住可能) | なし(永住可能) |

| 年齢 | 40歳以上 | 年齢制限なし |

| 就労・起業 | 可能 | 可能 |

年齢によって取得できるビザが異なり、40歳以上の場合はSRRVが基本です。一方で40歳未満の場合、SIRVを取得しましょう。

SRRV:40歳以上で取得可能なリタイアメントビザ

40歳以上であれば取得可能なビザにリタイアメントビザがあります。30,000~50,000米ドルをフィリピンの銀行に預けることにより、取得できるビザがSRRVです(年金受給者は15,000米ドルで取得可能)。

メインとなる人が申請すれば、配偶者を含めて合計3人までSRRVの申請が可能です。低い金額で取得できるため、40歳以上の人はSRRVがメインになります。なお4人目からは家族が一人増えるごとに必要な預託金の額が1万5000ドル増えます。

またお金は銀行に預けるだけであり、没収されることはありません。SRRVを解約すれば、預けていたお金は戻ってきます。そのため、ビザを取得することによる損失はありません。

なおSRRVを利用してフィリピンへ渡航した後、現地就労や起業(フィリピンでの法人設立)も可能です。

SIRV:年齢制限なしに取得可能な投資家ビザ

ただSRRVは40歳以上の人が対象であるため、若い人は申請することができません。その場合、投資家ビザとして知られているSIRVを利用しましょう。

SRRVに比べて、SIRVは取得費用が高額となり、合計で75,000米ドルが必要になります。このお金をフィリピンに上場している会社へ投資することになります。つまりフィリピン国内の証券会社で口座開設し、フィリピン株式へ投資します。

株式投資をすることになるため、株価が上昇すればリターンが大きくなりますし、配当を得ることもできます。ただ、企業業績が悪ければ株価が下がり、損をするというわけです。いずれにしても、フィリピン株へ投資する代わりに得られるビザがSIRVです。

SIRVを取得する場合、株を売らない限りフィリピンへ永続的に住むことができます。また配偶者や子供へビザを出すことができるため、家族移住を含めて有効なビザがSIRVです。年齢制限なしに取得できるため、若い人の場合はSIRVがビザの候補となります。

クォータービザとASRVは価値がない

なおフィリピンのビザ情報を調べると、他にもクォータービザやASRVなどのビザが存在することに気がつきます。ただこれらのビザは質が悪く、取得するのは必ず避けましょう。

これらのビザはフィリピン政府に認められており、合法的にフィリピンで滞在できます。ただ取得費用が非常に高く、さらには更新費などの条件も悪いため、SRRVやSIRVに比べて圧倒的に劣るのです。つまり、取得する意味がありません。

例えばクォータービザであれば、預託金50,000米ドルに加えて、代理店費用が200~300万円ほど加わります。つまり、SIRVの取得と同程度または高額です。

さらに悪いこと、クォータービザを利用できるのは申請人だけです。配偶者や子供にビザを出すことはできません。そのため既婚者がクォータービザを取得する意味はないですし、独身者であっても将来の結婚を考えると価値のないビザです。

同じことはASRVにもいえます。ASRVは取得費用が70,000米ドル以上と高額であり、配偶者や子供を加えるとなると、さらに超高額な費用が上乗せされます。しかもこの費用は没収され、SRRVやSIRVとは違って解約時にお金が返ってくることはありません。

一人のビザ取得費用(ASRV)で70,000米ドルを出すのであれば、SIRVを取得してフィリピン株へ投資し、配当や値上がり益を得ながらフィリピンに住むほうが圧倒的に優れています。このように、クォータービザやASRVはビザとして取得する価値がありません。

起業家や投資家はフィリピンで納税義務がある

ここまで、フィリピンに住むために必要なビザを解説してきました。老後生活を楽しみたいため、完全リタイア生活をフィリピンで過ごす目的でSRRVを取得したい場合、フィリピンに住むだけで問題ありません。

一方で起業家や個人事業主・フリーランス、投資家(株や仮想通貨など)がSRRVまたはSIRVを取得して移住を考えるとき、主な目的は海外移住節税となります。

このとき注意点として、ビザを取得しただけの状態では、フィリピンで納税義務が発生します(または日本で納税しても問題ない)。主なクライアントが日本人であっても、フィリピン国内で契約している賃貸不動産であなたが仕事をしている場合、それはフィリピン国内の源泉所得となります。

これが、フィリピン国内で納税しなければいけない理由です。これは仮想通貨などの投資家も同様であり、海外取引所を利用している場合であっても、仮想通貨で得た利益はフィリピンの国内源泉所得です。最高税率は35%であり、納税しなければ脱税です。そのためフィリピン、または日本で確定申告&納税をしなければいけません。

納税しない場合、バレたら超高額課税となり、脱税金額が大きければ逮捕されます。この状況は必ず避けるようにしましょう。

無税にしたい場合はオフショア法人が必須

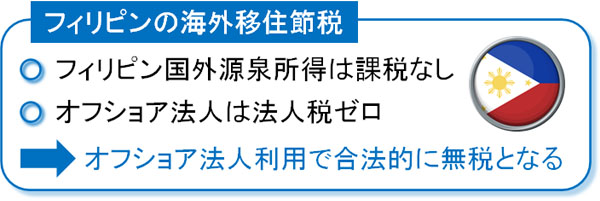

なお完全無税にしたい場合、税金がほとんどないタックスヘイブンでオフショア法人(法人税率0%の法人)を作りましょう。この場合、SRRVやSIRVを保有して移住するにしても合法的に完全無税が可能です。

オフショア法人がない場合、前述の通り、フィリピン国内で得た利益はすべてフィリピンの国内源泉所得となります。つまり、フィリピンで納税義務があります。

一方でオフショア法人を利用すれば、ビジネスや投資で得た利益はすべてオフショア法人の収益であり、フィリピンの国外源泉所得となります。

フィリピンの法律では、フィリピン国内に住む外国人(あなたを含む日本人)は国外源泉所得が無税です。つまりオフショア法人で得た利益は無税であり、これによってようやく無税による海外移住節税が可能になります。

なお「フィリピン居住の外国人は国外源泉所得が無税」に関して、以下のように多くの会計事務所・法律事務所が公式サイトに記しています。

いずれにしても、リタイア生活が目的ではなく、フィリピンに住んで事業収益や投資収益を得ることを考えている場合、ビザに加えてオフショア法人の設立を行いましょう。

現地での就労や現地法人で得た利益はフィリピンで納税

なお前述の通り、SRRVやSIRVを取得する場合、現地就労や現地法人の設立が可能です。特に起業家の場合、フィリピン国内での事業設立を考えるケースもあります。

この場合、たとえオフショア法人を利用しても、フィリピン国内で得た利益は必ずフィリピンで納税しなければいけません。フィリピンで無税になるのは、あくまでも国外源泉所得(日本など、フィリピン国外でオフショア法人が得た利益)が該当するからです。

フィリピン国内で現地法人を立ち上げ、ビジネスをする場合、オフショア法人があっても無税にすることはできません。

そのためフィリピン国外の収益(フィリピン以外での事業収益や海外金融機関を利用しての投資収益など)と、フィリピン国内の収益を分けましょう。どこで発生した収益なのかによって、無税になるのかどうかが異なります。

フィリピンのビザを取得し、合法的に移住する

単にフィリピンへの移住を考えている場合、SRRVまたはSIRVを取得しましょう。クォータービザやASRVは質の悪いビザであり、費用やその他の条件が圧倒的に劣るため、取得する価値はありません。移住用のビザというのは、SRRVまたはSIRVでなければいけません。

SRRVとSIRVでどちらが最適なのかについては、あなたの年齢で判断しましょう。40歳上であればSRRVを取得し、40歳未満であればSIRVが最適です。

なお法人経営者や個人事業主、投資家(仮想通貨など)がフィリピンへ移住するだけだと、最高税率35%をフィリピンで課せられます。これは、フィリピンで納税義務があるからです(日本で確定申告&納税をしても問題ない)。

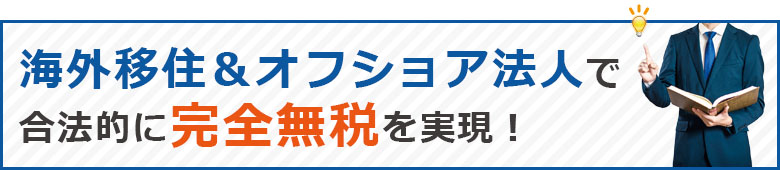

これを避けたい場合、ビザ取得に加えてオフショア法人を設立しましょう。これにより、フィリピンに滞在しつつ、合法にて無税にできます。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。