会社経営をしていると、仕事で海外出張する機会がどうしても出てきます。そうしたときに必須になるのがパスポートです。

つまり、会社経営者や個人事業主だと「パスポートの取得費用は経費にできるのか」を気にしてしまうのです。

個人で必要なプライベート費用を経費にするのは節税の初歩です。そのため、パスポートを発行するときにかかるお金を経費にできないか考えるようになるのです。パスポートの新規発行や更新の費用はそれなりに高額なので、これを経費にできると助かります。

ただ、パスポートは経費にできる場合とそうでない場合があります。そこで、「どのようにパスポート代を経費にして節税すればいいのか」について解説していきます。

役員は新規発行手数料・更新費用や証明写真代を含めて経費

経費の考え方として、ビジネスでどうしても必要なものについては、たとえプライベートで活用する機会が多かったとしても問題なく経費にすることができます。

こうしたものの一つにパスポートがあります。パスポートである以上、プライベートでも活用するのは明白です。しかし、海外出張の場面だとパスポートがなければ仕事をすることが不可能になります。ビジネスで必須となる以上、パスポートに関わるあらゆる費用は全額経費にできます。

- パスポートの新規発行手数料

- パスポートの更新費用

- 証明写真代

これらの取得費用・申請費用はすべて経費にして大丈夫なのです。

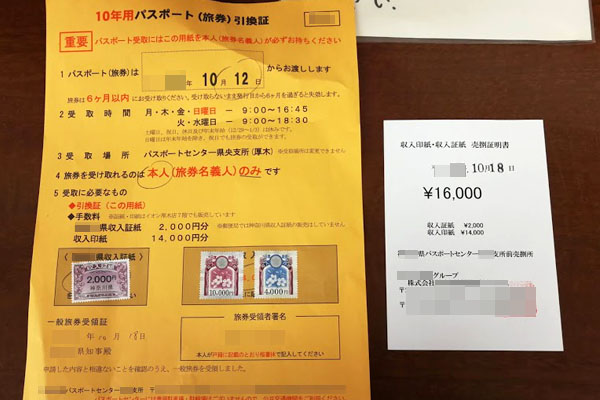

実際のところ、パスポートの取得費用は意外と高いです。私が「10年の大人用パスポート」を取得したときであれば、16,000円の発行費用がかかりました。以下のように収入印紙・収入証紙を貼ることでパスポートを受け取ることができます。

また、このときは同時に証明写真を撮らなければいけません。パスポートセンターの周辺には必ず証明写真を撮るための写真屋があるため、そこで写真代を支払うのです。

こうした証明写真代についても、海外出張でどうしても必要になる費用であるため、すべてを経費化して問題ないです。

当然ながら法人に限らず、個人事業主であっても経費にできます。自営業の人が仕事のために海外出張するのは普通なので、パスポート費用は経費化して問題ないのです。

仕事で必要だと説明できるようにする

ただ、仕事で行ったことにする必要があるため、海外旅行で出かけるにしても仕事だと説明できるようにしましょう。

例えば、旅行代理店が企画している一般的な旅行ツアーに参加した場合、ほぼ確実に経費化は無理です。観光メインのパッケージツアーで海外へ行く場合、仕事のために申し込んだと言い張ることができず、海外旅行費用は経費にできません。同時に、パスポート代についても経費にすると否認されます。

ただ、ほとんどが個人旅行であったとしても、一回でも仕事目的の内容が含まれているのであればパスポート代を経費にできます。

例えば不動産投資家がこれまでに海外旅行に4回行ったのであれば、そのうち一回でも現地の不動産視察ツアーなどに参加していれば、仕事のために仕方なく海外へ出向いたと証明できます。

また、海外での仕事内容はどのようなものでも問題ありません。例えば飲食店経営者であれば、海外の料理事情がどのようになっているのか、現地へ実際に出向いて料理を食べ、研究する場面があってもおかしくありません。

そのため現地のレストランでの写真や料理メニューなどを残しておけば、「仕事のための海外出張だ」と税務調査のときに伝えることができます。

仕事で出向いた理由は何でも問題ありません。あなたが実践しているビジネスに応じた理由を付ければいいため、仕事をしたという証拠を残しつつ税務調査のときに説明できるように対策を練っておきましょう。

従業員の出張・赴任のパスポート代は負担できるのか

社長やその他の役員、個人事業主であれば、パスポートの取得に関わるあらゆる費用を経費にできることは分かりました。それでは、社員についてはどうなのでしょうか。

社員に対するパスポートの発行費用についても、役員がパスポートを取得するときの考え方と同じで問題ありません。つまり、仕事で必要なのであれば従業員のパスポート費用を経費にできます。

海外出張へ従業員が出向く場合、パスポートがなければ仕事をすることができません。そのため、新規発行の手数料や更新費用の全額会社で負担してあげることができるのです。

イメージとしては、旅費と同じだといえます。社員へ出張させるとき、飛行機代や新幹線代などの交通費を自腹で払わせる会社など存在しません。移動に必要な費用については、会社経費で負担してあげるのが大原則です。

同じように考えると、会社命令で海外出張を命じなければ、社員としては予想外のパスポート費用が発生することになるため、自腹だと本来は必要ないお金を支出することになります。この状況は微妙なので、パスポートの申請費用を経費化しても大丈夫になっているのです。

旅費規程を設け、負担は5年分にする

なお、実際に社員へパスポート代を支給する場合は旅費規程を設けておくと確実です。国内出張や海外出張のときに旅費規程を活用するのは税金対策の基本ですが、この中に社員のパスポート代についても記載しておくのです。

そこで海外出張用の旅費規程を作成し、その中にパスポートの取得費用を負担すると記載しておくといいです。これにより、従業員に限らず経営者やその他の役員についても経費にできます。

ただ、社員分については5年間有効のパスポート代だけを負担するといいです。

役員は経営に携わるので、よほどのことがない限り退職することはありません。そのため、10年間有効の大人用パスポートを取得すればいいです。ただ、社員だと流動性が高く数年で退職するのは普通なので、10年ではなく5年のパスポート取得費用を負担しているとより自然です。

もちろん、従業員へ頻繁に海外出張をさせる会社であれば10年用パスポート取得費用を負担してあげても問題ありません。しかし、そこまで仕事で海外へ行く機会がないのであれば、5年用のパスポート費用に限定するのが一般的だといえます。

中には社員から「10年用のパスポートを申請したい」といわれることもありますが、この場合は5年用パスポートの費用だけ支給し、差額については社員の自腹で出してもらうといいです。

社員旅行でパスポート代は自腹であり、経費にすると否認される

しかし、同じ海外へ出向く場合であっても経費にできないことがあります。前述の通り、プライベートでの旅行のケースです。会社の場合、社員旅行がこれに該当します。

福利厚生により、社員旅行の費用を法人で負担することは頻繁に行われています。もちろん無条件ではなく、社員旅行で節税をするには以下のような要件が必要になります。

- 社員の半分以上が参加している

- 海外旅行では、滞在先での日程が4泊5日以内

- 法人での負担は一人10万円以内が基本

ただ、福利厚生費として旅行費用を経費化できたとしても、仕事ではありません。あくまでも旅行であり、ビジネス目的ではありません。つまり、必ず参加する必要はないのです。実際、社員旅行は従業員の自由意思によって断ることができます。

こうした性質のため、社員旅行で海外へ行くときにパスポートのない社員については、パスポート代は自腹になります。会社が負担してあげてもいいですが、税務調査で指摘されて否認されます。ビジネス目的での費用ではないからです。

福利厚生での海外出張では、パスポート代を負担しないようにしましょう。業務命令による海外出張なら問題ないですが、社員旅行に伴うパスポート費用は経費化できないのです。

会社負担にしたときの経理処理・仕訳や勘定科目

なお、法人経営者や個人事業主がパスポート代を経費計上した場合、それに伴って会計処理をしなければいけません。その場合、経理処理・仕訳の内容はどのようになるのでしょうか。

これについては難しくなく、旅費交通費の勘定科目を用いて仕訳をすれば問題ありません。例えば、パスポート取得費用の16,000円分を負担した場合は以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 旅費交通費 | 16,000 | 現金 | 16,000 |

収入印紙や写真代など、あらゆるものを含めて旅費交通費の勘定科目で処理すれば問題ありません。

もちろん仕訳を細かく分けてもいいですが、手間がかかって時間を無駄にするだけです。仕訳作業はできるだけ面倒なことをせず、簡潔にするのが経営で重要になるため、旅費交通費として一括処理するといいです。

パスポートの取得代金を経費にする

ビジネスをしている以上、節税対策を講じなければいけません。無駄に税金を多く支払っている場合ではないのです。

そうしたとき、パスポートの取得代金を経費にすることを考えましょう。会社役員に限らず、個人事業主・フリーランスの自営業であっても仕事で海外出張に行く機会がある場合は、パスポートの取得費用を経費にして大丈夫です。

もちろんパッケージツアーへ参加するためのパスポート代では微妙ですが、仕事であるなら問題ありません。同じように考えれば、従業員についても社員旅行に伴うパスポート代の負担以外は、仕事上必要であれば経費にできます。

こうしたことを理解して、パスポートの申請費用については証明写真代を含めて積極的に経費化しましょう。新規申請や更新費用を含め、仕事で必要なときは経費化による税金対策が可能になっています。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする