会社経営をしていくと、事業が赤字に陥ることはよくあります。ただ、赤字とはいっても業績が悪くなって赤字になることがあれば、わざと赤字決算にする法人もたくさん存在します。

実際のところ、日本に存在する会社の6割以上は赤字です。本当に経営が苦しくて赤字の状態だと微妙ですが、節税まで考慮したうえで赤字経営をしているのであれば非常に優秀だといえます。

税金面を考慮すると、頑張って黒字にする意味はありません。銀行からの借り入れを行いやすくしたいという目的があるならいいですが、そうでない場合にわざわざ黒字経営をする意味はないのです。それよりも、会社を赤字にして節税することを考えなければいけません。

わざと赤字決算にするメリットは非常に多いです。そこで、どのように考えて会社を赤字決算にして節税をすればいいのかについて解説していきます。

わざと営業赤字を狙い、個人所得を増やすのが真の経営

私の周囲には幸運にも恐ろしいほど稼いでいる経営者が何人もいます。ただ、うまく節税している会社であるほど営業赤字になっています。例えば社員3人で粗利が余裕で年間1億円以上あるにも関わらず、なぜか赤字決算なのです。

社長自身は海外に行きまくって毎日のように遊んでおり、社長の個人資産も非常に多く会社は非常に潤っているのに、赤字会社になっているのです。

赤字企業では税金の支払いが非常に少なくなります。そのため、うまく経営している社長であるほどたくさんお金を稼ぎ、わざと赤字決算にしてお金を節税することで、個人所得を増やすようにしているのです。

個人所得を増やすのが真の経営です。頑張って黒字決算にして、多額の税金を支払うことがビジネスではありません。わざと赤字決算にすることで、税金の支払いをゼロにしながらも個人のお金を増やすことを考えなければいけません。

世の中にはいろんな節税法が存在し、これら合法的なやり方を実践すれば利益の圧縮が可能です。例えば、以下のようなものです。

- 個人負担1割未満で賃貸住宅に住む

- 旅費規程を整備し、年間300万円以上の非課税の現金を個人所得に移す

- 退職金を用意し、ほぼ無税でお金を個人口座に移す

こうして赤字決算にすれば、個人の預金通帳の金額を増やすことが可能になります。

このとき、営業赤字によって決算書で利益が出ていない場合、どのようなメリットがあるのでしょうか。

会社が赤字だと法人税がゼロになる

最も分かりやすいメリットとしては、法人税がゼロになることが挙げられます。法人税というのは、会社の利益に対して課せられる税金になります。そのため、営業赤字であると利益がないので法人税を支払う必要がなくなります。

日本の法人税は約30%です。そのため、利益が出すぎて何も対策をしなければ、その分だけ多額の法人税の支払いを生じるようになります。

これを防ぐため、利益の繰り延べをします。利益を繰り延べ、利益の圧縮を図るのです。

税理士の中には「利益の繰り延べをしても、支払う税金を後に回しただけであり意味がない」という人もいます。ただ、経営のことを理解していないとこのような発言が出るようになります。

例えば不動産投資をしている人なら、将来は建物の修繕費が必要になります。そのとき、100万円を積み立てるために現金で残すと、法人税率30%ほどなので30万円を取られ、手元には70万円しか残りません。

一方で100万円の利益の繰り延べをすれば、建物の修繕をするときに自由に使える100万円を手にすることができます。当然、不動産に限らず「将来は大きな設備投資をする」「急に経営が悪化して資金繰りが厳しくなった」などの場面でも活用できます。

お金を会社内に貯めようとしても、高額な法人税があるために簡単にはお金の積み立てができません。そこで節税を行い、決算書には載らない会社の資産を構築していく必要があります。そのため、赤字経営または黒字ギリギリにすることで法人税をゼロにするといいです。

繰越欠損金について、赤字決算では10年繰り越しが可能

また、こうしてビジネスをして出た会社の赤字というのは、10年ほど繰り越しが可能なようになっています。前期が赤字だった場合、今期が黒字でもその分を相殺できるのです。

赤字の累積のことを繰越欠損金といいます。赤字がずっと溜まっていくと、繰越欠損金が積み重なっていきます。その結果、少し黒字になったとしても繰越欠損金によって法人税の支払いがゼロになります。

例えば、以下のようなケースだったとします。

- 繰越欠損金:500万円

- 今期:黒字300万円

それまで赤字の累計額(繰越欠損金)が500万円だった場合、今期に300万円の黒字が出たとしても法人税はゼロです。繰越欠損金が200万円に減るだけになり、累積赤字は残ったままだからです。

- 500万円(繰越欠損金) - 300万円(今期の黒字) = 200万円(残りの繰越欠損金)

赤字にしても問題ないのは、それが資産のような形で会社の中に蓄積していくからです。特に儲かっていて黒字にいつでも転換可能な会社であれば、繰越欠損金の分だけ好きなように利益調節できるようになります。

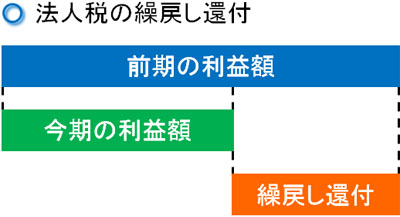

前期が黒字なら、法人税の繰戻し還付が可能

通常、どれだけの赤字会社であったとしても、赤字の度合いに応じて税金が戻ってくることはありません。赤字だと法人税支払がなくなるだけであり、それ以上でもそれ以下でもないのです。

しかし、中には例外があります。それは、「前期が黒字で法人税を支払っており、今期は赤字に陥ってしまった」というケースです。この場合、法人税の繰戻し還付として前回支払った分の税金が戻ってきます。

例えば、以下のようなケースだったとします。

- 前期:黒字500万円

- 今期:赤字300万円

この場合、赤字額の分の法人税が還付されます。つまり、以下の金額の税金が戻ってきます。

- 300万円(今期の赤字) × 30%(法人税率) = 90万円

※正確には計算式は違いますが、ほぼこのようになると考えて問題ありません。

なお、前期が500万円の黒字だった場合、還付される対象の赤字の最高額(限度額)は500万円までです。今回の場合、500万円を超えて赤字だったとしても法人税の繰戻し還付の対象になるのは500万円までになります。あくまでも、前期の黒字分だけが対象になると考えましょう。

また法人税の繰り戻し還付を選択した場合、当然ながら繰越欠損金として赤字分を累積させることはできません。「繰越欠損金として赤字を翌年以降に持ち越す」または「法人税の繰戻し還付を受ける」のどちらかを選択することになります。

ちなみに、繰戻し還付の対象になるのは法人税だけです。地方税は対象になりません。

銀行融資について赤字企業は注意すべき

赤字決算にすることのメリットは非常に大きいです。ただ、唯一のデメリットとしては銀行融資があります。黒字会社では問題ないものの、赤字企業の場合は銀行融資を受けにくくなるのです。赤字会社だと融資を勝ち取りにくいのは、ある意味常識となっています。

ただ、儲かっている会社がわざと赤字経営にしている場合はそこまで心配する必要はありません。

決算書を見れば、本当にお金がなくて困っているのか、それともわざと営業赤字にしているのか簡単に判別できるからです。稼いでいるのに赤字の場合、以下のようなっています。

- 粗利が多く、数字上は儲かっている

- 社長の役員報酬がしっかり出されている

- 借入額はそこまで多くない

同じ赤字会社であっても、倒産しそうな会社と儲かっている会社では決算書の様子がまったく異なります。そのため、稼いでいる会社が節税対策でわざと赤字にしても影響はほとんどないと考えて問題ありません。

参考までに、私の会社は節税対策をかなり実践しているものの、初めて銀行に出向いてお金を借りようとしたとき、支店長室に通されて「ぜひとも!」と言われました。潰れかかっている微妙な会社だとダメですが、儲かっていてわざと赤字にしているだけなら関係ないと考えて問題ありません。

法人住民税の支払いは存在する

なお、法人税は確かにゼロになるものの、その他の税金については発生すると考えましょう。具体的には、法人住民税(地方税)は赤字でも納める義務があります。

法人税は国税です。一方で法人住民税は地方税に当たります。法人住民税は最低でも7万円であり、赤字決算にしたとしてもこうした支払いをしなければいけないと考えるといいです。

赤字だからといっても税金が完全にゼロになるわけではありません。必要最低限の支払いは発生するため、法人住民税のことを理解しておきましょう。

消費税のため、経費計上は忘れずに行うべき

また、同じく支払わなければいけない税金に消費税があります。赤字会社の中でも、大きな設備投資をして大量の現金が消えていったとき以外、赤字会社で消費税の支払いが発生します。

売上額よりも支出額のほうが多ければ、消費税が還付されるように思います。しかし、会社だと消費税が課せられない支出がいくつもあります。

その代表的なものが給料です。社長の役員報酬や社員給料については、支払い分を損金(経費)として計上したとしても、その分だけ消費税が減るわけではありません。

これは、給料に消費税は入っていないからです。「給料に消費税を加えて支給する」という概念は存在しないため、たとえ赤字であっても消費税の支払い義務を生じる会社はたくさんあります。

わざと赤字にしている会社の社長だと、自分の役員報酬を高額にすることで赤字決算にしているケースはたくさんあります。そうしたとき、役員報酬や給料が消費税の課税取引でない以上、消費税の支払い額はそれなりに多くなってしまいます。

・経費計上は忘れずに行うべき

そのため、領収書の経費計上は忘れずに行うようにしましょう。赤字会社の場合、「どうせ赤字で法人税の支払いがない」と考えて領収書を経費計上しないことがあります。

ただ、飲食代やお土産代を含めて経費にしないと、その分だけ支払う消費税が増えるようになります。繰越欠損金の額が少なくなるだけでなく、支払う消費税が増えてしまう以上、確実な経費計上をしなければいけません。

役員報酬の上げすぎは注意

なお、わざと赤字経営にする最も簡単な手法は「役員報酬を高額にする」ことです。役員報酬は損金計上できるため、役員報酬の金額を大きくすればその分だけ利益を圧縮できるようになります。

ただ、日本の所得税は累進課税となっています。所得が大きいとその分だけ、多額の税金が課せられるようになります。住民税と合わせると、最高で55%です。

これに加えて、社会保険料の支払いが必要になります。そのため、実質的に税率が65~70%になるのは普通です。下手に役員報酬が高いと、頑張って稼いだにも関わらずほとんどが税金として没収されます。

そのため、一般的に役員報酬は1,000~1,500万円が優れているといわれています。高くても2,000万円です。ただ、節税によって利益の繰り延べをしたり、非課税で会社から個人へお金を還元したりする方法があるため、たとえ役員報酬を1,000万円ほどに設定していたとしても、実質的な年収額を2,000万円以上にすることは可能です。

法人税だけでなく、個人に課せられる所得税や住民税まで考慮し、限りなく収める税金を少なくすることを考えて会社経営する必要があります。

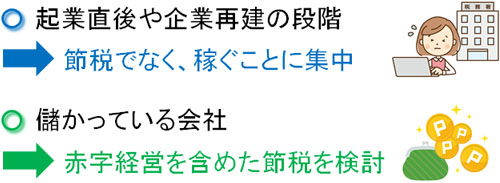

起業や会社再建時は税金対策より、利益を出すのが原則

ここまで、どのように考えて税金対策を実践すればいいのか解説してきました。稼いでいる中小企業が黒字にする意味はなく、赤字経営によって納める税金を少なくする必要があります。

ただ、注意点として赤字経営による節税はあくまでも「儲かっている会社」に限定されます。起業直後であったり、業績悪化による会社再建を考えていたりするとき、節税対策を考えている暇はありません。それよりも、どれだけ利益を出して黒字に転換するのかが急務です。

ここまで述べてきたことは「ある程度までビジネスをして軌道に乗り、内部留保をしたうえで会社に潤沢な現金が貯まり、資金繰りにそこまで苦労しなくなった中小企業」が考えるべきことだといえます。赤字決算にして節税をするのは、稼いだ後にやることだと理解しましょう。

起業直後や会社再生中であり、儲かっていない段階での赤字状態で節税を考える意味はありません。下手に節税対策を考えると、会社を潰すことになってしまいます。

ただ、毎年200~300万円以上の黒字が出ている場合は積極的に節税を考える必要があるため、そうした段階になってようやく税金対策を検討するといいです。

赤字になれば代表からお金を貸せばいい

ちなみに、たとえ儲かっている会社であっても赤字になれば会社から現金が減っていくようになります。また、法人住民税や消費税などの支払いも必要になります。

そうなると会社で使えるお金が減少していき、経営が行き詰まるのではと考えてしまいます。ただ、これについては心配する必要はありません。

私の知り合いで圧倒的に儲かっているものの、決算上は大赤字の会社があります。彼はどうしているかというと、個人から自分の会社にお金を貸すようにしています。節税対策をかなりしているため、会社は赤字でも彼の個人資産は莫大に存在します。このとき会社のお金が足りなくなれば、そのつど個人のお金を会社に注入しているのです。

社長個人が会社にお金を貸すのは普通です。また、会社にお金を貸した場合は「お金を貸した分だけ会社から利息を取る」ことも可能です。いずれにしても、特に問題は起こらないと考えましょう。

注意点として、経営者が死んだときに「社長が会社へ貸したお金」は相続税の対象になります。そのため、赤字決算にするとはいっても「資金繰りが苦しくなるような節税はしない」「会社にお金を貸しすぎない」ことを理解し、適度な黒字と赤字を繰り返すことで利益を調節するのが正しい節税となります。

事業を赤字にして節税する意味を理解する

法人を赤字にする節税効果は非常に大きく、わざと赤字決算にしている会社は非常に多いです。そのほうが無駄な税金支払いがなくなるからです。

ただ節税だけを考えて会社経営を行い、資金繰りが苦しくなる税金対策を実施すると、会社を潰すことになります。倒産させては意味がないため、儲かるようになってから大幅な節税を考えるのが適切です。

反対に、稼いでいるなら積極的に会社を赤字にすることを考えましょう。無駄に黒字にしても意味がなく、高い税金を支払うだけになります。

もちろん、ずっと赤字を続けることはできません。赤字でも消費税などの支払いは発生するため、赤字の分だけ会社の現金は減っていきます。また、赤字の期間が長いと社長から会社への貸すお金の額が高額になってしまいます。

これは好ましい状況ではないため、適度に黒字と赤字を繰り返すことで利益を調節するようにしましょう。そうして個人や法人で納めるトータルの税金金額を抑え、個人資産を増やす節税対策を練るといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする