会社によっては福利厚生で社員旅行を検討することがあります。社員旅行を会社が企画するのは一般的です。役員と従業員が触れ合うことで経営者たちの考え方が浸透するようになり、さらには社員のモチベーションアップにつながります。

また、単なる慰安旅行ではなく研修旅行や視察旅行として勉強を兼ねることもあります。そのため、こうした社員旅行は大きな意味があります。

福利厚生費として計上できる国内・海外視察ですが、このときは条件があります。そのため、要件に満たさない場合は福利厚生費にならず、税務調査で否認されることがあります。そのため、どのようなときに経費化が可能なのか事前に理解しなければいけません。

そこで、社員旅行を活用して経費に落とし、節税するための方法について解説していきます。

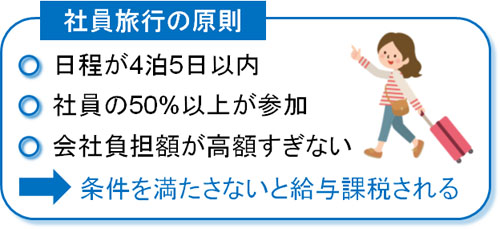

国内・海外旅行で4泊5日以内、一人10万円以内なら問題ない

まず、どれくらいの基準であれば社員旅行が認められるのでしょうか。これについては、日数制限があります。長すぎる社員旅行だとダメなのです。

具体的な日数については、以下のようになっています。

- 国内:4泊5日以内

- 海外:滞在先での日程が4泊5日以内

日本国内の場合、必ず4泊5日以内でなければいけません。ただ、4泊5日だとかなり長く旅行できます。十分すぎるほどの日数であるため、慰安旅行や視察旅行としては特に大きな問題が起こることはありません。

一方で海外となると、社員としては長めに旅行したいと考えるようになります。実際のところ、研修旅行とはいっても実際に視察や研修をするのは1割ほどであり、残りの9割は遊びです。そのため長く滞在したいとほとんどの社員が考えるものの、このときも同じように4泊5日以内が基準となっています。

もちろん海外の場合、飛行機での移動に多くの時間を取られます。場合によっては機中泊を伴うことがあります。

ただ機中泊は含めず、現地に到着した後に4泊5日まで可能となっているのです。

・一人10万円以内が基本

それでは、どれくらいの負担額であれば認められるのかというと、「社会通年上一般的」という非常にあいまいな表現が使われます。どれくらいの金額が一般的なのか基準が明確になっていないのです。

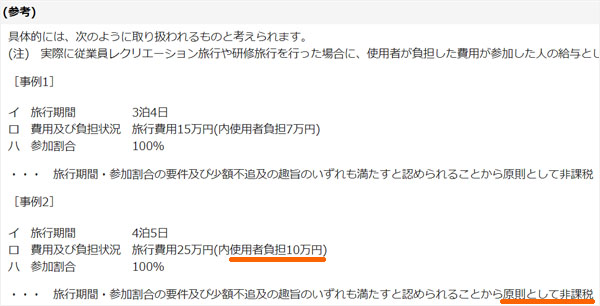

ただ、これについては一人10万円以内の使用者側負担額であると100%の確率で大丈夫となっています。これについては、国税庁の公式サイトにも明記されています。

出典:国税庁「従業員レクリエーション旅行や研修旅行」

この事例では、旅行費用25万円(会社負担10万円、個人負担15万円)となっており、こうした場合は問題なく社員旅行を全額経費として認めてもらえます。

ただ、社員に個人負担させる社員旅行など聞いたことがありませんし、海外へ行くとなると航空券だけでそれなりに高額になります。現地の食事代(昼食代など)は個人負担してもらうにしても、ホテル代については少なくとも面倒を見なければいけません。場合によっては夜の食事代を負担する場面も出てきます。

そうした場合、海外に限らず国内旅行であっても会社負担が一人10万円以上になるのは普通です。これについては、過去の判例を読み解くようにしましょう。

旅費の交通費やホテル代などはどこまで可能なのか

気になるものとして金額があります。どれくらいの金額であれば、交通費やホテル代を支給しても問題ないのでしょうか。

これについては、10万円が基準とはいっても10万円を少し超えるくらいなら特に問題は起こりません。一人15万円ほどの費用を負担したとしても、税務調査で指摘されて否認される確率は非常に低いと考えるようにしましょう。

ただ、それ以上になると少しだけ微妙になります。ただ、一人18万円ほどの費用負担であっても問題なく社員旅行の福利厚生費を認められたケースがあります。

・一人18万4,000円のタイ旅行は認められている

1991年7月18日採決の判例では、タイ(バンコク)へ旅行へ行き、一人の負担額は18万4,000円でした。

これについては税務調査で指摘されて否認されたものの、その後の裁判で勝訴しています。つまり、会社側負担一人当たり18万4,000円の海外旅行は一般的であり問題ないと判断されました。

・一人19万2,000円の九州旅行はダメ

一方で1998年6月30日裁決での裁判では、会社側負担一人19万2,000円の九州旅行については判決で否決され、敗訴しています。

一人18万4,000円の海外視察は問題なかったにも関わらず、一人当たり19万2,000円の国内旅行についてはダメなのです。ここから、社会通念上とはいっても非常にあいまいであることが分かります。

・一人当たり20万円以上だと確実に否認される

参考までに、これまで高額な福利厚生費を巡って税務署と争ったケースはいくつもあり、一人の会社側負担額が20万円以上になった場合はどれも敗訴しています。給与課税され、「旅行という形で実質的に給料を支払ったもの」と認定されてしまったのです。

高すぎる社員旅行の費用は給料と同じだと判断されます。そのため過去の判例を見ても、一人の会社側負担額が18万円以上になることは避けるといいです。できれば、高くても一人15万円以下の会社負担額に抑えましょう。

どうしても旅費が高くなるようであれば、一部自己負担を設けるようにするといいです。ハワイやヨーロッパへ社員旅行に出かけるにしても、一部自己負担にして会社負担が少なくなれば問題なく基準をクリアできます。

・金額が少なければ年2回などでも可能

このとき問題になるのは金額です。回数ではありません。そのため、会社内で規定を作っておけば年2回や年3回の社員旅行を実施しても特に文句をいわれることはありません。

ただ、一人の負担金額が10万円であったとしても、これを年2回すると否認されます。「10万円 × 年2回 = 20万円」となり、結果的に一人当たりの会社側負担金額が20万円となるからです。一人の会社側負担が10万円や15万円までなら問題ないというのは、年間での金額になります。

参加率50%以上が条件となり、役員旅行だと否認される

金額については、このように上限範囲(限度額)が決められているわけではありません。ただ、過去の判例をヒントに高額すぎない費用負担に設定しましょう。

ただ、こうした金額を満たしていたとしても社員旅行を経費として認めてもらえないケースがあります。これには、社員の参加比率があります。福利厚生の恩恵は全従業員が平等に受け取れるのが大原則です。そのため、全社員のうち50%以上の参加率が条件になります。

もちろん会社によっては、規模が大きく一気に全社員が参加するのは現実的でないことがあります。その場合は支社単位で社員旅行を行いますが、同様に「支店に在籍している社員のうち、50%以上が参加している」ことが絶対条件になります。参加人数ではなく、あくまでも参加率が重視されます。

当然、正社員の中で参加できる人を限定している場合だと社員旅行にはなりません。

もちろん、「社員が不参加の意思表示をして参加しない」のは何も問題ありません。全員に参加のチャンスがあり、実際に参加割合50%以上であれば損金計上できるようになっています。

・役員だけの旅行は経費にならない

このとき、特定の人だけで旅行するのが福利厚生に当たらない以上、役員旅行を計画しても社員旅行として認めてもらうことはできません。

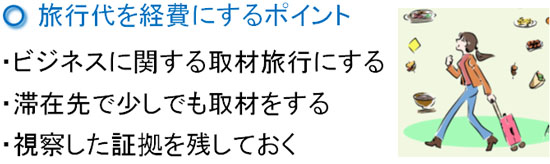

この場合、単純に役員用の研修旅行・視察旅行ということにして、さらには現地で人と会って商談をしたことにします。もちろん証拠を残す必要はありますが、国内や海外視察のうち数時間でもいいので仕事っぽいことをすれば全額を経費にできます。

移動費や現地での食事代については、旅費交通費や交際費として計上すれば問題ないです。しかも、出張として扱いなら4泊5日に限らず何日でも滞在できます。わざわざ社員旅行にする必要はありません。

・パートやアルバイトを人数に含めても問題ない

ちなみに、基本的には正社員の参加を考えますが、このときはパートやアルバイトが社員旅行へ参加しても問題ありません。パートやアルバイトを含めて大切に考えているのであれば、こうした人にもチャンスを与えるのは大丈夫なのです。

その場合、当然ながらすべての正社員やパート・アルバイトにチャンスを与えなければいけないという条件は変わりません。

同族会社の家族旅行は慰安旅行を利用できない

なお、このとき特に問題になりやすいのが同族会社です。同族会社の場合、役員や社員を含め家族だけで構成されているケースが非常に多いです。そうした場合でも、社員旅行を計画して問題なく全額を損金計上できるのでしょうか。

これについては、残念ながら経費化できないようになっています。

配偶者や子供が従業員として働いているにしても、家族だけの会社である以上、「社員旅行=家族旅行」となってしまいます。家族旅行はどうやっても経費にできません。そのため同族会社の場合、社員旅行とはいっても実質的に家族旅行とまったく同じのため、損金算入できなくなっているのです。

実際、過去の判例でも会社側が敗訴しています。

1991年11月19日裁決によると、奥さんが専務で子供2人がアルバイトとして手伝っているという状況でした。そこで家族4人で旅行へ出かけましたが、「サラリーマン家庭が行う通常の家族旅行と変わらない」とされて給与課税されました。

こうした事実があるため、たとえ配偶者や子供が社員・アルバイトとして働いていたとしても、実質的に家族旅行になってしまう場合は社員旅行にならないと考えましょう。

もちろん、同族会社であっても「他にもたくさん社員がいて、たまたまその中の従業員に子供がいて参加した」というケースなら何も問題ありません。家族旅行のようになっていないかどうかが判定基準になります。

社員数の少ない中小企業であったり、個人事業主(自営業)であったりすると、福利厚生での社員旅行が家族旅行にならないように注意しましょう。社員旅行は個人事業主でも認められるものの、適切なやり方があるのです。

子供分の費用を経費にする短期・日帰り旅行や交際費

ただ、それでも何とかして家族の慰安旅行を経費化したいと考えるのは当然です。この場合、2つ方法があります。一つは福利厚生費を使う方法であり、もう一つは旅費交通費や交際費を利用するやり方です。

・社員旅行を家族同伴OKにする

社員のモチベーションアップのために行うのが社員旅行です。このとき、家族同伴OKにすればあなたの配偶者や子供を含めて参加できるようになります。

もちろん、全従業員で家族参加でも問題ないことにしなければいけません。そうすれば、あなたの家族が参加したとしても全員が平等なので税務調査で指摘されることはないです。

注意点として、人数が多くなると会社負担の金額が大きくなります。このとき、既に述べた通り社員一人当たりの負担金額が10~15万円以内に収まるようにするのが基本です。そのため、1泊2日の近場での短期旅行や日帰り旅行での社員旅行が限界になります。

・旅費交通費や交際費を利用する

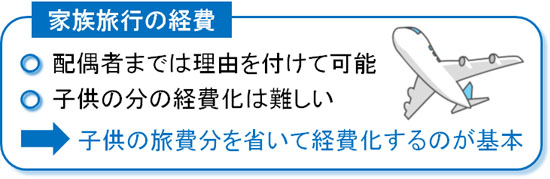

また、福利厚生とは完全に切り離して視察旅行や研修旅行にするという方法もあります。配偶者については、「英語の通訳として同行」「現地にコネがあり、配偶者がいないとビジネスが進まない」など何でもいいので理由を付けられる場合、社長だけでなく配偶者の旅費交通費や交際費は全額損金です。

しかし、問題は子供が参加するケースです。出張に子供が必要になる理由を頑張って考えたとしても、言い訳にならず家族旅行に認定されます。そこで、家族旅行をするにしても「あなたと配偶者の分の領収書だけ経費計上し、子供の費用は除外する」などの対策が必要です。

少し面倒ですが、こうすれば家族旅行ではなくなります。

ホテルの部屋については大きめの部屋を取っても特に不自然ではないため、ホテル代は全額経費にできます。ただ、交通代については分けて費用負担するようにしましょう。

お小遣いの支給や不参加者への現金支給は給与課税される

なお、慰安旅行として社員を連れて行くとき、守らなければいけないことが他にもあります。まず、社員へのお小遣いの支給は厳禁です。

現金支給してもいいですが、100%の確率で給料とみなされます。給与課税されるため、お小遣いを出しても経費にできず意味がありません。

また不参加者について、参加できなかった旅行費用の一部を現金として支給してはいけません。お金を渡してもいいですが、このときも同じように給与課税されるようになります。不参加の表明をした人については、何か特別な措置をしてはいけないのです。

もちろん、お土産を買ってあげるくらいであれば問題ありません。得意先にお土産を購入したことにして、交際費でお土産代を経費にするのです。つまり不参加者にはお土産くらいしか支給できず、現金を与えることはできません。

下見については経費にできる

なお、幹事であれば社員旅行のために事前に下見をしたいと考えることがあります。このときの下見費用については経費にできます。

営業目的や得意先の接待で事前に下見をする場合、売上に直結するので交際費などで経費計上できます。これと同じように、社員旅行の下見でも可能なのです。

団体旅行をするにあたり、責任者が事前に下見をすることでスケジュールの作成や安全の確保、相場費用の試算が可能になります。もちろん海外視察など高額すぎる下見費用だと微妙ですが、日帰り旅行や1泊2日など短い日程での社員旅行を検討している場合、下見費用を経費にして問題ありません。

法人の研修旅行・視察旅行を経費にし、税金を抑える

多くの法人で取り入れられているのが慰安旅行です。ただ、税務調査で高確率で見られるのが研修旅行・視察旅行です。こうした社員旅行は費用が高額になりやすいからです。また、非常に目立つ経費でもあります。

このとき、いくらまでの旅費なら認められるのかの目安を記しました。一般的には10万円以内ですが、15万円までなら比較的問題ありません。ただ、それ以上になると否認リスクが高くなります。

また旅行日数や参加割合についても明確に上限が決められています。旅費負担の限度額だけでなく、その他の要件についても理解するようにしましょう。

これらの基準を把握せずに社員旅行を実行すると、税務調査で否認されて給与課税されてしまいます。社員旅行の費用が給料となってしまい、後で高額な税金を納めなければいけません。そのため、税金を少なくするためにも確実に福利厚生費として経費化できるように旅行内容を考えるといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする