海外で生活をしてビジネスをしていたり、オフショア法人を活用して合法的に無税にしていたりする人はたくさんいます。

このとき疑問になりやすいのが消費税です。海外に住んでいる場合、日本に消費税を納める義務はありません。ただ、個人であれば現地の国に消費税を納める必要があります。一方でオフショア法人であれば消費税も無税です。

このとき、日本の会社へ外注する場合は消費税を上乗せして支払う必要があります。お金の受け取りと支払いでは、消費税に対する考え方が異なります。

それに加えて、海外在住者は日本のインボイス制度を考慮しなければいけません。そこで、海外在住者がどのように消費税を取り扱えばいいのか解説していきます。

海外移住者は日本へ消費税の支払い義務がない

海外に住む人は日本の非居住者に該当します。税務上の非居住者の場合、日本への納税義務がありません。所得税や住民税は当然として、消費税についても納税する必要がありません。

そのため海外に住んでいる個人やオフショア法人によって海外移住&無税している人について、日本で消費税を納める必要はないです。ただ、個人とオフショア法人ではお金の取り扱いが異なります。

・個人は現地の国の消費税を上乗せする

個人的に住んでいるだけの場合、現地の税制に従います。例えばタイに個人的に住む場合、すべての人でタイに納税義務があります。日本の会社や個人から受け取ったお金を含めて、タイ政府に納税しなければいけません。そこで、タイの消費税(VAT)を上乗せして顧客へ請求しましょう。

他には、例えばフィリピンに住んでいる場合、同様にフィリピンに納税義務が発生します。そこで日本の会社や個人にお金を請求するとき、フィリピンの消費税(VAT)を上乗せしてフィリピンで納税します。

・オフショア法人は消費税の請求が不要

一方でオフショア法人によって合法的に無税にしている場合、どの国にも消費税を納める必要がありません。そのため日本の会社や個人にお金を請求するとき、消費税の上乗せは不要です。

例えばタイやフィリピンはオフショア法人で得た利益(国外源泉所得)が無税です。そのためタイやフィリピンに住み、かつオフショア法人を保有する場合、お金の請求時に消費税分を請求する必要はないのです。

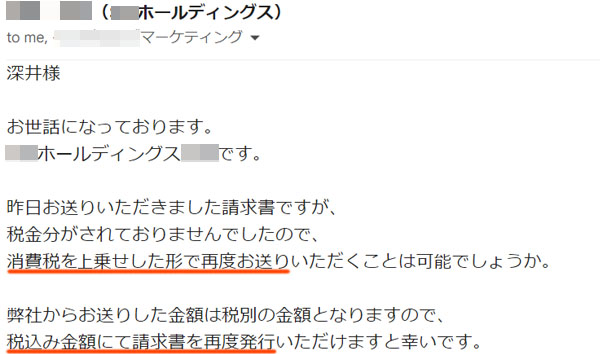

相手企業が消費税分の上乗せを要求する場合、黙って受け取る

ただ場合によっては、オフショア法人を利用しているにも関わらず、取引に当たって相手企業が「消費税分を上乗せして請求してほしい」ということがあります。

私の場合は海外に住んでおり、オフショア法人を利用して合法的に無税にしているため、相手に対して請求するときに消費税の上乗せはしません。ただ企業を相手にする場面では、請求書を作成するときに稀に消費税の上乗せを指示されることがあります。以下の通りです。

私の場合、海外在住者でオフショア法人を利用しているため、日本へ納税をしようと思ってもできません。そのため単純に消費税分だけ利益が増えることになりますが、この場合は仕方ないので消費税分を上乗せして多めの利益を受け取っています。

本来は消費税の上乗せ請求が不要であるものの、得意先が消費税上乗せの請求書を要求する場合、それに従いましょう。

海外居住者やオフショア法人はインボイス登録できない

なお日本ではインボイス制度が存在します。個人でも法人でも、インボイス登録することによって消費税の課税事業者であることを証明するのです。

当然ながら、海外在住者やオフショア法人は日本の税制が関係ないため、インボイス登録をしておらず、インボイスの登録番号も存在しません。そのため、相手企業からインボイスの登録番号を求められても「海外在住者なのでインボイスの番号が存在しない」と伝えることになります。

日本でもインボイス登録していない個人事業主はたくさん存在します。そのため、インボイス登録していないこと自体は問題ありません。

相手企業が消費税を支払うため、登録なしでも問題ない

このときインボイス登録をしていなくても、相手企業にとっては支払う税金は同じなので何も問題ありません。

インボイス登録がある場合、相手企業は外注先(あなた)に対して消費税を支払うことになります。例えば消費税率が10%であり、100万円を支払う場合、消費税10万円を上乗せして支払います。つまり、合計の支払額は110万円です。

一方でインボイス登録なしの場合、相手企業は100万円のサービス料を外注先(あなた)に支払い、消費税を政府に支払います。この場合も合計の支払額は110万円です。

つまり、インボイス登録があってもなくても相手企業にとって合計の支払額は同じです。インボイス登録がなくても支払額に影響がないため、海外在住者やオフショア法人の利用によってインボイス登録ができなくても特に問題は起こりません。

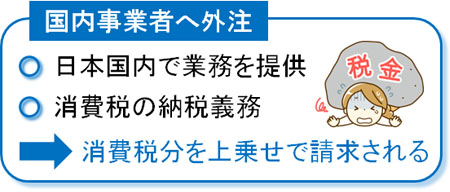

日本の事業者へ支払う場合、多くで消費税の上乗せが必要

ここまで、得意先からお金を受け取る場面について解説してきました。それでは、日本の会社や個人にお金を支払う場合はどのように考えればいいのでしょうか。

多くの場合、日本在住者に外注費用を支払う場合は消費税の上乗せが必要です。例えばオフショア法人によって無税の場合、お金の受け取り時は消費税の請求をしないものの、外注先にお金を支払う場合は消費税の上乗せが必要になります。

この理由としては、日本にいる法人や個人は日本国内で業務を提供しているからです。例えば日本に住んでいる事業者に対して「プログラム開発を依頼する」「デザインを依頼する」「翻訳を依頼する」などをする場合、彼らは日本で消費税を納める義務があるため、消費税を考慮しなければいけません。

そのため日本にいる外注先にお金を支払うとき、法人や個人から消費税を上乗せされて請求されるものの、これについては当然なので「そういうもの」と理解して税金分を支払いましょう。

なお、これは日本に限らず全世界で同じです。例えばあなたがヨーロッパの外注先にお金を支払う場合、あなたがヨーロッパの住んだことがなくても、外注先からは消費税(VAT)を上乗せされて請求されます。お金の支払先(外注先)が消費税を納める必要があるため、消費税分だけ多く支払わなければいけません。

・外注先が個人だと消費税なしがよくある

なお外注先が法人ではなく、個人のケースもあります。取引先が法人の場合、ほぼ100%の確率で消費税を上乗せされます。一方で外注先が個人の場合、消費税なしのケースはよくあります。

特にインボイス登録のない個人へ仕事を外注する場合、消費税の上乗せは不要です。教科書的には、日本の事業者へお金を支払うとき、消費税の上乗せが必要です。ただ実際に消費税の分だけ支払いが増えるかどうかは、相手の状況によると考えましょう。

海外に住む場合、消費税の取り扱いが重要になる

消費税の考え方は面倒ですが、対象となる場合は納税義務があります。このとき、海外に住んでいる個人やオフショア法人で合法的に無税の人は日本で消費税を納める必要がありません。特にオフショア法人を利用している場合、現地での納税(消費税を含む)も存在しないです。

またオフショア法人&海外移住節税によって無税の場合、お金を請求するときに消費税を上乗せする必要はありません。日本への納税義務がないからです。

このとき、海外在住者やオフショア法人であれば日本のインボイス登録はできません。ただインボイスの登録番号を伝えなくても、支払先にとって消費税を含めた支払額の合計は同じです。そのため、インボイスの登録番号がなくても特に大きな問題にはなりません。

なお日本の事業者に対して外注する場合、消費税分の上乗せがあります。これら消費税の取り扱いを理解して、海外に住みながらビジネスをしましょう。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。