会社経営者であると、同時に万が一の事態に備えなければいけません。ビジネスをしている経営者の身に何か異常事態が起こった場合、残された家族は路頭に迷うことになります。病気は急に起こるため、突発的な事態に備えることで家族を守ることができます。

特にケガや病気の中でも、がんや心筋梗塞、脳卒中は三大疾病と呼ばれており、これらの疾患によって死亡する人の割合は半分以上になります。そうしたとき、これら三大疾病に備える法人保険へ加入しておくと大幅な節税が実現できます。

また、このとき加入した法人保険で実際に三大疾病を発症したとき、1億円などのお金が個人に出されるようになります。しかも、このときの保険金は非課税になります。こうした保険として生前給付保険があります。

そこで「生前給付保険の法人契約を利用し、どのように節税対策をすればいいのか」について解説していきます。

生前給付保険では特定疾病保険金の個人指定が可能

三大疾病に対する生前給付保険とは、要は「がんや心筋梗塞、脳卒中などを発症し、確定診断を受けた場合にお金が支払われる制度」だと考えるようにしましょう。例えば個人で加入し、一時金として200万円などが支給されるような、よくある保険だと理解するようにしましょう。

ただ法人契約の場合、がんなどと診断されたときに1億円などの大金が出るようになります。個人契約と法人契約を比べたとき、払い込み金額にもよりますが支払われる保険金に大きな差があるのです。

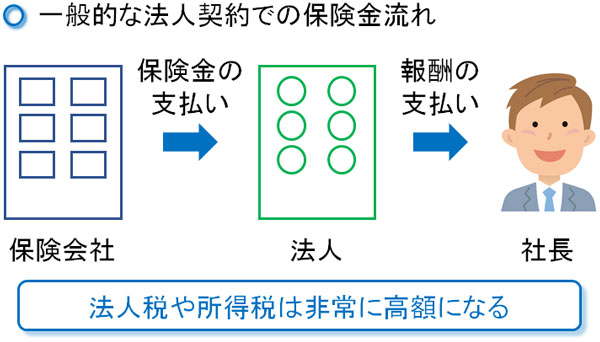

このとき法人保険であると、一般的な給付金や死亡保険金(死亡時に出されるお金)については法人を経由します。つまり、一度あなたの会社にお金が振り込まれ、そのお金を社長や役員などに支払う必要があります。

この場合、法人内にそのままお金を貯めておくと益金とみなされ、多額の法人税を支払わなければいけません。また個人に支給するにしても、累進課税の所得税支払いが必要になって同様に高額な税金が発生するようになります。

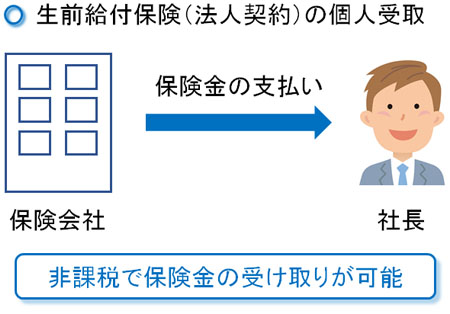

このように三大疾病での保険金受取を会社経由にすると、税金面で大きなデメリットがあります。ただ、法人保険の中には個人を直接の受取人にできる商品が存在します。

生前給付保険で個人受取にする場合、以下のようになります。

- 契約者:法人

- 被保険者(保険の対象者):社長

- 保険金の受取人:社長

実際に三大疾病を発症した場合、保険金の受取人が法人だと前述のように高額な税金(法人税や所得税など)が発生します。ただ、法人契約ではあるものの保険の受取人を社長(またはその他の役員)に指定しておけば、病気が確定したときに保険会社から社長に対して直接お金が支払われるようになります。

会社を経由することがなく、特定疾病保険金(実際に病気だと確定診断されたときに支払われるお金)は個人へ直接支払われるようにできるのです。

法人税、所得税なしで個人受取が非課税になる理由

このように法人経由がない場合、個人受取によって給付金が非課税になります。それでは、なぜ所得税などの税金を課せられることなく、1億円などの支払い保険金が無税になるのでしょうか。

これについては、「所得税法基本通達9-21」によるものが根拠です。国税庁の公式サイトには以下のように明記されています。

| 【所得税法基本通達9-21】 疾病により重度障害の状態になったことなどに基因して支払われる保険金は、所得税法施行令第30条第1号(非課税とされる保険金、損害賠償金等)に掲げる「身体の傷害に基因して支払われる」保険金に該当するものと取り扱っており(所得税基本通達9-21)、その保険金は非課税所得となります。 |

病気になってしまったことで支払われる保険金については、非課税所得になると記されていることから、法人契約によって個人へ支払われた保険金は税金納付の義務が発生しないとなっています。

これには三大疾病によって支払われる生前給付保険も該当するため、非課税にて保険金の受け取りが可能になっています。

生命保険の死亡保障や事故での要介護状態も保障される

また、このときは生命保険のような死亡給付金の機能も備わっています。つまり三大疾病の確定診断が行われる場合でなかったとしても、保険をかけている役員に「万が一の事態」が起こって死亡した場合であっても、保険金が下りるようになっているのです。

このときの金額は前述の通り、1億円などのように高額になります。三大疾病の病気でも、死亡のときでも同額の保険金が支給されるという特徴があります。特に個人で生命保険に加入しなくても問題なく、死亡保険まで法人契約で付与させることができます。

・事故による要介護状態でも保険金がある

また、三大疾病の生前給付保険のためにどうしてもがんや心筋梗塞、脳卒中(脳血管疾患)に対して着目しがちですが、不慮の事故などによって要介護状態(身体障害の状態)になってしまった場合でも保険金の給付があります。

これらの不慮の事故であっても、経営者や他の役員が障害状態になると経営がうまく回らなくなります。そうしたときであっても問題なく保障されます。

解約返戻金ありの生前給付定期保険であり、4割の損金性をもつ

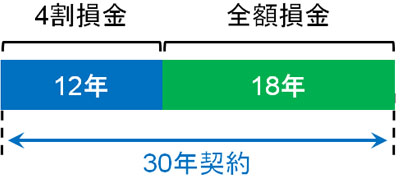

なおこのとき、「一般的な節税保険として利用される生命保険」と同じ損金性をもつ法人保険を利用すると考えましょう。生前給付定期保険として加入し、4割損金によって節税をしていくのです。

解約返戻率が約85%になる法人保険の場合、長期加入すると全額損金となる部分があるため、場合によっては全額損金の部分を考慮して「約6割の損金性の法人保険」と考えることもできます。例えば30年契約の場合、以下のように加入年数によって法人保険の損金性が異なります。

ただ生前給付定期保険の場合、単なる損金性というよりも、「もしがんと診断されたとき、1億円などの巨額なお金を個人で受け取ることができる」ことにメリットがあります。そのため損金性は長期加入での約6割ではなく、4割損金の法人保険と考えるのが一般的です。

つまり、以下の特徴をもつ法人保険であると理解しましょう。

- がんや脳卒中、その他の重大事故で1億円を非課税で個人受取できる

- 法人で4割損金にて節税できる

- 解約返戻率は約85%

もちろんがんと診断され、1億円などを受け取った後、早期治療によって完治すればそのまま1億円だけ受け取ることになります。このような内容の法人保険が生前給付定期保険です。またがんと診断されなかったとしても、4割損金にて法人税を減らしながら解約返戻率85%の貯金ができるようになります。

なお生前給付定期保険について、保険解約時の解約返戻金については会社が受け取ることになります。そのような契約にしないと、4割損金での節税ができません。

ただがん(またはその他の病気)と診断されたとき、お金を受け取るのは法人ではなく個人に指定します。これにより、重大疾病の診断で非課税にてお金を個人で受け取りできます。「生前給付定期保険の解約時(解約返戻金)」と「がん診断時の給付金」について、受け取るのが法人と個人で異なることを理解しましょう。

生前給付保険で税金対策をする個人課税リスクやデメリット

それでは、こうしたメリットの多い法人保険を活用するときのリスクとしては何があるのでしょうか。事前にデメリットについても理解したうえで保険商品を活用しなければいけません。

これについては、最初に心配になるものとして税務調査で指摘されるリスクがあります。節税をするとき、ほとんどの経営者が着目するポイントが「税務調査で否認されることはないのか」という心配です。

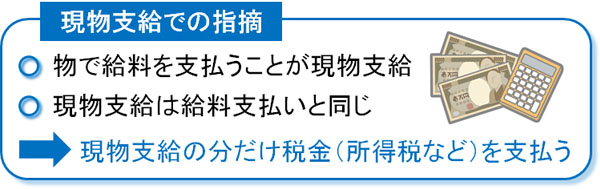

生前給付保険については、法人契約ではあるものの、がん診断などでの生前給付金(保険金)の受け取りが個人になっています。そのため、「本来は個人が支払わなければいけないお金を法人負担している」と捉えることができます。

そのため優れる生命保険会社では、「生前給付金については給与として処理する」ように設定し、がん診断などのときに本人が1億円を受け取れるようにしています。

例えば「がんや心筋梗塞、脳卒中などの判定によって1億円の生前給付金が出される生前給付定期保険」に加入しており、それまで法人で1000万円の支払いをしていたとします。

このときがんと診断され、個人が1億円を受け取る場合、それまで法人が支払っていた保険料1000万円については、「実質的に会社が個人(社長)へ給料を支払っていたのと同じではないのか?」と判断されます。そのため、以下のように会計処理します。

- 生前給付金1億円:非課税

- 法人が支払ってきた1000万円:給与課税

こうした個人課税リスク・デメリットが存在するため、生前給付定期保険に加入するとき、「がん診断などのときに個人が1億円を受け取る場合、それまで支払っていた法人負担の保険料については、給料として社長個人が受け取ったものとする」という契約に最初から決めておくのです。

・個人課税されても大したデメリットではない

個人課税リスクのため、仮にがん診断などで給付金を受け取るとき、「それまで法人が支払ってきた保険料を個人の給与とみなす」としなければいけないデメリットはあるものの、これについては実際にはそこまで大きなデメリットではありません。

例えば累進課税での税金(所得税+住民税)が非常に高く税率50%の場合であれば、「1000万円 × 50% = 500万円」を個人的に納付すればいいです。

しかし前述の通り、病気や障害などによって1億円の保険金が下ります。そのうち500万円を支払えばいいだけなので、こうした理由からも大したリスクやデメリットではないと理解できます。

相続対策が間に合わないリスクもある

なお、がんなどの三大疾病の確定診断が行われても、手術が成功し、病気が完全に治れば高額な保険金だけ受け取ることができるので何も問題ありません。

しかし実際のところ、中には特定疾病保険金(生前給付金)を受け取った後の死亡までの期間が短いケースがあります。がんであれば数年は生き延びる可能性があるものの、心筋梗塞や脳卒中(脳血管疾患)などであれば寝たきりとなり、そのまま死亡してしまうケースも少なくありません。

そうなると、個人で非課税にてお金を受け取れたのは問題ないが、実際に死亡したことで多額の相続税を課せられるケースがあるのです。

法人経営者で事業承継の対策を事前に実施していない場合、多額の相続税が発生してしまうことはよくあります。これに加えて1億円などの特定疾病保険金を受け取っていると、相続財産の半分以上の税金を課せられるケースも起こります。

法人保険を利用して病気に備え、リスクヘッジすることは非常に重要です。ただ、多額のお金を非課税で個人として受け取ったあと、そうしたお金について早めに相続対策を練っておかなければ、結局のところ税金が高額になってしまうことがあるのです。

税金対策で法人の「がん、心筋梗塞、脳卒中への保険」は有効

一般的な利益の繰り延べではなく、経営者や役員の病気やケガ、死亡に対する保険として三大疾病に対する生前給付保険があります。

個人でがん保険や三大疾病保険に加入するメリットはゼロです。個人でお金を支払うことになるため、そうではなく法人保険で加入しなければいけません。法人保険であれば4割損金にて貯金でき、実際に支払われる保険金については非課税で個人受取が可能になるからです。

また死亡保障があるので生命保険としての側面もあり、事故・ケガによる障害認定でも保険金が下りるという特徴があります。

さらには、特定疾病保険金(生前給付金)を受け取るとき、法人がそれまで支払ってきた保険料について給与課税されるとはいっても、高額な受取保険金に比べると正直なところリスクなしに等しいです。ただ、実際に個人でお金を受け取った後は早急に相続税対策が必要になります。

こうしたメリットやデメリットを理解したうえで生前給付保険を活用しましょう。法人保険の中ではメリットの大きい保険商品のため、家族を守るためにも事前にこうした法人保険を活用するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする