中小企業が設備投資をすれば、その分だけ利益が減るので法人税の額は下がります。つまり、それだけ節税することができます。

設備投資が節税になることは誰でも理解できます。ただ、中小企業の場合は単に設備投資の金額を減らせるだけでなく、それ以上の優遇措置が設けられています。そのため、こうした節税制度があることを理解したうえで設備投資しなければいけません。

それでは、中小企業が設備投資をして経費化するときはどのようなことを考えればいいのでしょうか。これについては、特別償却と税額控除(特別控除)が存在します。

そこで中小企業の経営者が大きな設備投資をするときに理解しておくべき減価償却での節税対策について解説していきます(資本金3,000万円以下の中小企業という前提で話を進めていきます)。

減価償却費に加え、中小企業には特別償却と税額控除がある

設備投資をすれば現金が減るため、その分だけ法人税を減らすことができるのは当然です。ただ、これに加えて特別償却または税額控除のどちらかを中小企業は選ぶことができます。そのため、さらなる節税が可能になります。

機械の購入やソフトウェア代金の支払いなど、こうしたものは非常に高価です。値段が高い買い物をするとき、必ず出てくる言葉として減価償却があります。

厳密には10万円以上だと減価償却の対象になりますが、いろんな特例があって「30万円までなら一括償却として、購入した金額をすぐ損金(経費)にできる」となっています。つまり、30万円以上の商品を購入したら減価償却の対象になると考えましょう。

パソコンやコピー機、医療機器、飲食店の業務設備、看板、ソフトウェアなど、高額な買い物をすると減価償却しなければいけないのです。

高額な製品の場合、何年も活用するのが基本です。そのため年数が経過したとしても資産が残っていると考え、年数に応じて徐々に経費化していくことになるのです。

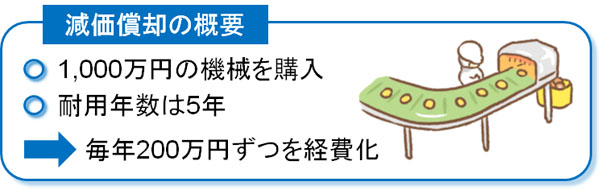

例えば1,000万円の機械を購入した場合、耐用年数が5年の場合、毎年200万円ずつ経費化していくことになります(定額法の場合)。

- 1,000万円 ÷ 5年(耐用年数) = 毎年200万円を経費化

※厳密には定額法以外に定率法などもあります。ただ、今回は減価償却について学ぶわけではないため、分かりやすく定額法だけで説明をしていきます。

利益が出すぎたときに設備投資をするのは基本ですが、設備投資をしたとしてもその年に全額を経費化できないという大きなデメリットがあります。それを解消するものとして、特別償却や税額控除があります。

それでは、特別償却や税額控除とは何なのでしょうか。また、その違いは何があるのでしょうか。具体的にどう節税になるのでしょうか。これについて、さらに詳しく解説していきます。

特別償却で素早く経費算入させる

まずは、特別償却について確認していきます。特別償却とは、「通常の減価償却に加えて、特別に早めに減価償却するのを認める」という制度になります。

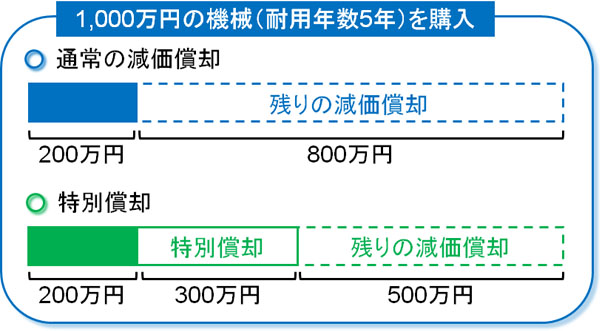

ここでは、先ほどと同じように1,000万円の機械を購入し、耐用年数が5年だと仮定します。この場合、200万円を5年かけて経費にしていきます。

- 1,000万円 ÷ 5年(耐用年数) = 毎年200万円を経費化

一般的な減価償却の場合だと、これだけで終わります。ただ、特別償却の対象となっている場合、さらに減価償却できるようになります。

例えば特別償却で30%の経費化が認められている場合、1,000万円の機械を購入しているため、特別償却が可能な金額は以下になります。

- 1,000万円 × 30%(特別償却) = 300万円

この場合、機械を購入した初年度は「200万円(通常の減価償却) + 300(特別償却) = 500万円」を経費にすることができます。

大きな利益が出ている場合、設備投資でお金を出した初年度からその多くを経費化できるのは非常に優れています。

初年度の法人税は減るが、税金の総額は変わらない

このとき注意すべきなのは、税金の総額です。確かに、特別償却を活用すれば初年度に大きな金額を損金計上することができます。ただ、特別償却は初年度の経費額を大きくするだけであり、法人税を納める総額自体を減らせるわけではありません。

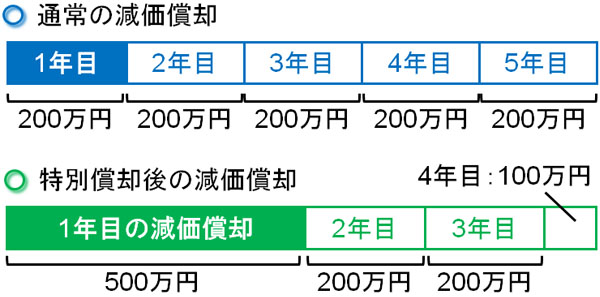

もし1,000万円の機械を購入して耐用年数が5年の場合、以下のように経費化していきます。

- 1年目:200万円

- 2年目:200万円

- 3年目:200万円

- 4年目:200万円

- 5年目:200万円

一方で30%の特別償却がある場合、初年度に500万円を経費化できることを記しました。ただ、経費化できる総額が1,000万円までであることには変わりがありません。

特別償却を利用した場合、損金計上できる金額は以下のようになります。

- 1年目:500万円

- 2年目:200万円

- 3年目:200万円

- 4年目:100万円

初年度に500万円を経費化しますが、2年目以降は通常の減価償却の費用を計上していきます。そのため、毎年200万円が経費になります。ただ、3年目が終わった時点で900万円を既に経費にしているため、4年目は100万円までしか損金にできません。

いずれにしても、特別償却を使っても使わなくても経費化できる金額は合計1,000万円です。支払う税金の金額総額が安くなるわけではないのです。

特別償却で決算が赤字の場合、翌年への繰り越しが可能

ただ、中小企業の場合はいつも順調なわけではありません。場合によっては決算で赤字になっていることもよくあります。そうしたとき、特別償却でたくさん損金計上したとしても、それ以上の法人税が減るわけではないので経費にした分だけ無駄になってしまいます。

例えば利益が100万円にも関わらず、特別償却で300万円を計上してしまうと、200万円の赤字です。当然、200万円分の法人税が還付で戻ってくることはないため、赤字額が多くなるほど損をします。

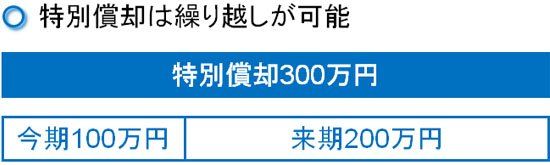

ただ、特別償却の場合は翌年に繰り越すことができます。これを特別償却不足額と呼び、以下のようにすることが可能です。

- 今期:特別償却300万円のうち、100万円を使う

- 来季:残った特別償却200万円を計上する

このように、特別償却によって決算が赤字になる場合についても、利益調節することで赤字ギリギリの手前までの決算書にして、残りを翌年に繰り越すことができるのです。

また、最初から赤字決算が分かっている場合、特別償却の全額を翌年に回しても問題ありません。いずれにしても、1年は特別償却の繰り越しが可能だと考えましょう。ただ、繰り越せるのはあくまでも1年だけなのを理解しておくといいです。

税額控除(特別控除)では法人税の減額が可能

そしてもう一つ、税額控除という制度が存在します。設備投資をするとき、税額控除ではどのようなメリットがあるかというと、簡単に考えると「法人税が減る制度」となります。

先ほどと同様に、1,000万円の機械を購入する場面(耐用年数は5年)を考えてみましょう。5年に分けて減価償却するため、年間の経費額は200万円ずつです。

そのため一般的な減価償却では、初年度は200万円分の節税効果しかありません。200万円を損金に落とす場合、法人税率30%だとすると以下の金額だけ法人税が減ります。

- 200万円 × 30%(法人税率) = 60万円

ただ、この60万円の法人税減額に加えて、さらに法人税を安くする制度が税額控除です。

税額控除の場合、設備投資した金額のうち数パーセントの法人税を減額できるようになっています。税額控除にはいくつもの制度があり、何パーセントの法人税が減るのかについては、適用させる税制によって変わると考えましょう。

このとき、例えば1,000万円の機械を取得したときの税額控除が7%だったとすると、以下の金額の法人税が減ります。

- 1,000万円 × 7%(税額控除) = 70万円

税額控除が優れているのは、課税所得(利益)を減らすのではなく、法人税そのものを減らせられることにあります。そのため今回のケースであれば、70万円も法人税が減額されます。

税額控除には「法人税の20%まで」という上限がある

ただ、設備投資の金額が非常に大きいために税額控除をたくさん受けることができたとしても、場合によっては全額の税額控除を受けられないケースがあります。これは、税額控除の金額に上限が設けられているからです。

その上限として、法人税の20%があります。つまり、支払う予定の法人税額のうち、最高で20%の金額までしか税額控除してはいけないという決まりになっています。

例えば、決算で法人税を300万円払うことが分かりました。この場合、法人税の20%分は60万円になります。

- 300万円(法人税) × 20% = 60万円

もし、「1,000万円の機械を購入し、税額控除が7%なので総額70万円の法人税を減らせる権利」があったとしても、法人税の支払いが300万円だと、税額控除の上限金額は60万円となります。そのため、60万円までしか法人税を減らすことができません。

支払う法人税の金額が発生しない場合、税額控除を受けることはできません。赤字企業にとって関係ない制度が税額控除であり、きちんと法人税を支払うことが明確になっている中小企業のみ恩恵を受けられる制度となっているのです。

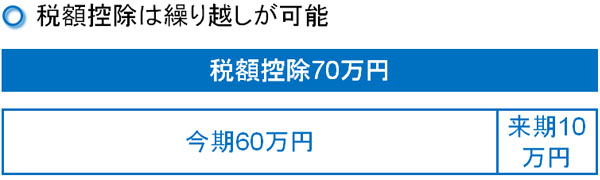

税額控除は1年後に繰り越しが可能

それでは、先ほど税額控除できなかった法人税は諦めるしかないのでしょうか。これについては、実は「税額控除によって減額できなかった残りの法人税については、1年後に繰り越すことができる」ことになっています。

先ほどの事例では、税額控除の総額は70万円でした。しかし法人税額が300万円の場合、60万円までしか法人税を減らすことができません。そこで、残りの「法人税を10万円減らせる権利」を翌年に繰り越すのです。そうすれば、翌年に問題なく法人税を減額できます。

翌年に繰り越す場合であっても、「支払う法人税の20%までが減額の上限」という決まりはあるものの、問題なく次の年も法人税を減らすことができるのは優れています。

次の年への繰り越しが可能なため、「今期は赤字で法人税支払いがないものの、設備投資をしてしまった」という会社であっても、特別償却は大きな意味があります。翌年の利益が見込まれている場合、それだけ法人税を減らすことができるからです。

ただ、特別償却のときと同様に繰り越せるのは1年までであることは注意が必要です。

特別償却と税額控除の違いを理解し、メリットのある方を選ぶ

ただ、こうした制度があることを理解したときに迷うものとして、「どっちを選べばいいのか」という問題があります。特別償却と税額控除の違いは理解したものの、優れた制度がどちらなのか分からないのです。

これについては、特に理由がない限りは税額控除(特別控除)を選ぶようにしましょう。理由は単純であり、その分だけ法人税の金額を減らすことができるからです。

特別償却を選択してもいいですが、結局のところ早く経費化が実現できるだけであり、法人税が減額されるわけではありません。それなら、素早い経費化は無理なものの、法人税の支払い総額が減る税額控除を選ぶ方が有利なのです。

中小企業の社長として設備投資をするとき、税理士から「特別償却にするか? それとも、税額控除を選ぶか?」と聞かれたとき、基本は税額控除を選択するといいです。。

特別償却が有利になる場面はあるのか

それでは、どのような場合であっても税額控除の方が優れているかというと、必ずしもそういうわけではありません。特別償却を選択したほうが都合のいいケースは存在します。

例えば、次のようなケースです。

・翌年までは利益がほぼ出ないが、それ以降は大きな利益を見込める

税額控除によって法人税が安くなるとはいっても、繰り越せるのは1年だけです。それ以降は繰り越せません。

一方で通常の事業活動で生まれた赤字(繰越欠損金)については、10年ほど延長することができます。つまり、今期が赤字であったとしても5年や6年先に黒字転換することができれば、過去に出た赤字(繰越欠損金)と相殺して問題ないとされています。

そのため、1~2年ほど赤字が続くことが分かっている場合、特別償却を選択したほうがいいです。また、同様にそれまでの繰越欠損金(赤字の累計額)が多すぎるためにすぐには黒字化できない場合についても、特別償却を選ぶといいです。

先に赤字にすれば、将来の黒字のときに早めに法人税を減らすことができるため、特別償却を利用する意味は大きいです。

・毎年黒字にする必要があり、早めに減価償却費用をなくしたい

決算書を良く見せる必要があり、毎年黒字にしなければいけない理由がある場合についても特別償却を選択するといいです。

税額控除の場合、法人税は安くなるものの減価償却費用が毎年かかってくるようになります。それよりも、利益が大きく出ている今期のうちにたくさん経費化しておけば、次年度以降に計上しなければいけない経費(減価償却費用)が少なくなるため、黒字にしやすくなります。

どちらが有利になるのかについては、実際にシミュレーションしてみるといいです。場合によっては特別償却を選んだ方が優れているケースもあるのです。

設備投資関連税制である、特別償却や税額控除が適用される条件は何か

ただ、どのような減価償却であったとしても無条件でこうした特別償却や税額控除を適用できるわけではありません。まず、設備投資に関する「設備投資関連税制」として、特別償却や税額控除が存在しています。つまり、中小企業の設備投資を促す国の政策として、特別償却や税額控除による税金優遇があるのです。

そのため、その年によって優遇される対象が違ってきます。中小企業の投資活動を活発にしたい場合、機械類の税制優遇があります。一方でエネルギー関係への投資を活発にさせたい場合、太陽光発電など自然エネルギーに関する設備投資関連税制が出されるようになります。

どの設備投資が対象になり、どれだけを優遇されるようになるのかは毎年違うと考えましょう。

また、それぞれの設備投資関連税制について、適用される業種・業態が指名されているケースがほとんどです。

例えば、機械類を購入する設備投資を実施するにしても「建築業や小売業は対象となるが、不動産業や性風俗関連に関する事業については特別償却・税額控除を使えない」などのケースは普通にあります。

毎年、改定されるのが設備投資関連税制です。そのため、どのような設備投資であれば税金面での優遇を受けることができるのか事前に把握するようにしましょう。また、活用しようと考えている設備投資関連税制において、あなたがしているビジネス内容が対象になるかどうかについても確認するといいです。

即時償却が可能な税制もある

なお、今回の例では特別償却を30%、税額控除は7%で計算しました。ただ、前述の通り設備投資関連税制は毎年変わりますし、その内容はさまざまです。

そうした設備投資関連税制の中には、特別償却で即時償却が可能になるものもあります。即時償却であるため、設備投資をして出したお金のうち全額をすぐに損金として計上できます。面倒な減価償却を考える必要がないため、中小企業にとって非常に有利な税制になっています。

もちろん即時償却せず、法人税の減額がある税額控除を選ぶことも可能です。

当然、どのような設備投資であれば適用され、さらにはどのビジネスをしている人であれば問題なく優遇税制を利用できるのか調べなければいけません。

ただ、非常に大きな金額の設備投資をしたからといって必ずしも減価償却をする必要はなく、場合によっては100%損金の即時償却も選択できるケースがあることは理解しましょう。

経営者は設備投資で税金を節税するべき

設備投資をするとき、その金額に応じて利益を圧縮できるので節税が可能です。ただ、中小企業の場合はそれ以上の節税を実現することができます。国の政策によって設備投資に関する優遇税制が設けられているからです。

このように考えると、単に設備投資をするとはいっても戦略的に考えて将来の投資を実践しなければいけないことが分かります。「設備投資をする=減価償却の分だけ法人税が減る」という単純なものではないのです。

中小企業にとって重要なものが特別償却や税額控除です。特別償却では早めに経費計上することができ、場合によっては即時償却まで可能です。

一方で税額控除であれば、法人税の納税額を少なくできます。通常の減価償却で計算しなければいけないものの、法人税額については大幅に圧縮できます。法人税を支払っているなどの条件はあるものの、黒字企業にとって法人税が減るのは優れています。

こうした設備投資の優遇政策があることを理解したうえで設備投資をしましょう。正しく設備投資すれば、早めに経費計上したり法人税を減らしたりできます。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする