法人規模の指標として資本金があります。社員数などで会社規模を測る方法はあるものの、税務上では資本金の額が重要になります。

資本金の額が違えば、税金の金額も大きく異なるようになります。一般的には、資本金が大きくなるほど大企業と認定されるようになり、それに伴って税金の金額は上昇すると考えましょう。

そのため、ビジネスをするうえで無駄に資本金が高いことはデメリットでしかありません。それだけ多くの法人税を支払う必要があるため、資本金が多いために大企業とみなされることについて税金面でのメリットは一つもないのです。

そこで、減資(資本金を減らすこと)を検討しましょう。適切に減資をすれば、大きな節税メリットを得られるようになります。そこで、どのようにして減資をすればいいのかを含めて解説していきます。

減資のメリットは大きく、デメリットは少ない

会社の資本金を減らすことで中小企業として認めてもらうことは税制面でもメリットが非常に大きいです。交際費を経費として認めてもらえたり、設備投資の一括損金化が可能だったり、税金面では得をすることしかありません。

そのため、特別な理由がない限り資本金が無駄に大きな大企業は減資を検討するといいです。

一般的な減資のデメリットとしては、対外的な信用が低くなったり、銀行からの借り入れが難しくなったりすることがいわれています。

ただ、実際のところ関係ありません。お客さんが商品やサービスを購入するとき、会社の資本金額を考慮することはありません。「この会社は資本金が大きいため、信頼できる」などと考えることはあり得ないのです。

これは銀行も同様であり、資本金がたくさんあっても赤字会社ではお金を貸してくれにくいです。参考までに、私の会社は資本金50万円の超弱小企業ですが、業績はそれなりに好調なので初めて銀行に出向いたときは支店長室に呼ばれ、「ぜひともお金を借りてください」と頼まれたほどです。要は、資本金の金額ではなく実績が見られます。

ただ、資本金が多いと税率が高くなるという最大のデメリットがあります。そのため、対外的な問題を気にする必要のない非上場企業であるなら、積極的に減資を実施するようにしましょう。

このとき、以下の資本金を基準にします。

- 1,000万円

- 3,000万円

- 1億円

どのようになっているのか、それぞれ確認していきます。

1,000万円未満の資本金だと消費税が2年ゼロになる

資本金を低めに設定する中でも、非常に有名な制度が消費税の免税です。新会社だけに限られますが、資本金1,000万円未満であると消費税が2年間はゼロになります。

消費税の金額は非常に大きく、会社によっては消費税だけで何千万円もの支払いになることは頻繁にあります。そのため、新会社を立ち上げるときは必ず資本金を少なく設定しなければいけません。資本金1,000万円以上で設立するメリットはなく、税金の観点から資本金を低めにしましょう。

このとき、消費税の免税業者になるためには資本金が1,000万円未満であることに加えて、以下の条件のどちらかを満たす必要があります。

- 課税売上が1,000万円以下

- 給与の支払い合計額が1,000万円以下

このうち、売上を年間1,000万円以下に抑えるのは現実的ではありません。そこで、ほとんどの会社は給料の支払い総額を1,000万円以下に抑えます。

スタート時期は社長一人(社員がいても1~2人)であることがほとんどであり、そうしたときに会社で支払う給料の合計額(役員報酬を含む)を1,000万円未満に調節すれば消費税の支払い義務を避けられるようになります。

なお、社員数が多いために一年目から「給与の支払い合計額が1,000万円を超えた」という場合であっても、資本金1,000万円未満であれば会社設立一年目については消費税がゼロになります。そのため、すべての会社にとって大きな節税効果を得られます。

1,000万円以下では法人住民税の均等割額が低い

会社としてビジネスをするとき、必ず法人税の支払い義務があります。このとき、法人税は国税ですが他にも地方税として法人住民税があります。

赤字会社の場合、法人税はゼロです。ただ、法人住民税の場合は赤字会社であっても支払わなければいけない税金となっています。

法人住民税についても、利益が大きくなるほど税額が高くなります。ただ、利益を得た分だけ支払う法人住民税の部分に加えて、「法人住民税の均等割額」というものを支払わなければいけません。法人住民税の均等割額は金額が決まっており、赤字会社でも法人住民税が発生するのは法人住民税の均等割額が存在するからなのです。

法人住民税の均等割額は資本金の金額によって値段が違っています。それぞれ、以下のようになっています(東京の場合)。

| 資本金 | 従業員50人以下 | 従業員50人超 |

| 1,000万円以下 | 7万円 | 14万円 |

| 1,000万円超~1億円以下 | 18万円 | 20万円 |

| 1億円超 | 29万円 | 53万円 |

※自治体によって法人住民税の金額が異なり、上記の表と違うことがあります。

このように、資本金が違うだけで支払うべき法人住民税のベース(均等割額)が異なるようになります。従業員50人以下の会社であっても、資本金1,000万円を境に約11万円も納税額が異なるようになるのです。

利益率10%ほどの会社であれば、11万円の違いは売上100万円以上に相当します。これが毎年積み重なるとかなりの金額になるため、法人住民税の均等割額を考慮するのは重要です。

3,000万円以下で特別償却・税額控除が可能になる

中小企業が優遇されるのは他にもあります。これには、設備投資をするときに減価償却の金額を大きくできたり、法人税を低くできたりすることがあります。

資本金3,000万円以下の中小企業を対象にして、設備投資を活発にする目的で政府は毎年減価償却の特例を発表しています。対象となる設備投資は毎回異なるので確認しなければいけませんが、対象となる設備に投資をすれば大きな節税効果を得られるようになるのです。

・素早く減価償却できる特別償却

この制度では、特別償却として素早く減価償却できるようになっています。通常、大きな買い物をする場合は減価償却となり、その年に経費化できる金額は決められています。ただ、特別償却を利用すれば素早い経費化が可能になります。

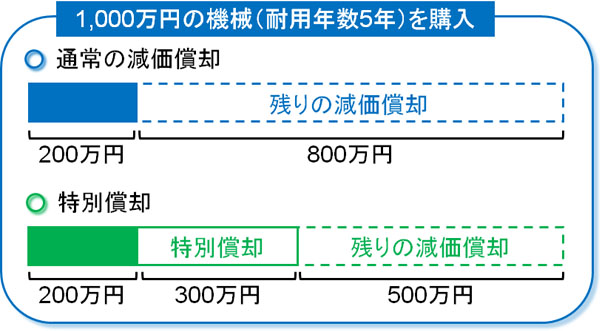

例えば、1,000万円の機械を購入するとき、耐用年数5年なら一年に200万円ずつしか経費にできません(定額法の場合)。残り800万円分については、残り4年をかけて少しずつ損金計上していきます。

一方で特別償却を利用すれば、「初年度に購入金額の30%をプラスして損金にできる」などの特例があります。そのため、今回の例であれば「1,000万円 × 30% = 300万円」をプラスで初年度に減価償却できます。

対象の固定資産によっては、即時償却によって初年度に100%損金計上できることもあります。こうした制度を利用することにより、出した費用の多くを経費化できるというメリットがあります。

・税額控除を選択し、法人税を低くする

また、特別償却ではなく税額控除という制度を選ぶこともできます。特別償却は早めに減価償却できるだけであり、法人税自体が低くなることはありません。一方で税額控除であれば、納める法人税が低くなります。

例えば対象となる固定資産の税額控除が7%だった場合、1,000万円の設備投資をすることで70万円も法人税が低くなります。

通常の減価償却にはなってしまいますが、法人税がこれだけ安くなるのは非常に魅力的です。特別償却か税額控除のどちらか一方しか選べないものの、税額控除を選択すれば納める法人税の金額が安くなるのです。

・資本金3,000万円超、1億円以下でも可能だが制限がある

なお、資本金1億円以下であれば「資本金3,000万円超でも特別償却を受けることができる」ケースもあります。

ただ、このときは「税額控除を適用できない」など制限を設けられていることが多くなります。制度によって異なるため、これについては事前に確認するといいです。

資本金1億円の中小企業だと法人税の特典が多い

これらのことがあるため、特別な理由がない限りは法人税を1,000万円未満に設定し、どれだけ資本金が多かったとしても3,000万円以下に減資するといいです。

ただ、そうしたことが難しい上場企業や規模の大きい非上場会社であったとしても、資本金1億円を考えることは非常に重要です。資本金1億円を境にして、一気に税額が高くなってしまうからです。そこで減資をすれば、以下のようなメリットを受けられるようになります。

・繰越欠損金(累積赤字)の延長

中小企業であると、赤字が出た分については繰越欠損金として10年分を繰り越せるようになっています。例えば、過去の赤字の累積額が500万円だった場合、たとえ黒字300万円が出たとしても、繰越欠損金が200万円に減るだけなので法人税はゼロです。

- 500万円(繰越欠損金) - 300万円(黒字) = 200万円

一方で資本金1億円を超えると、たとえ赤字が出たとしても全額を繰越欠損金として計上できないようになってしまいます。

赤字が出ても全額を繰越欠損金にできないことから、中小企業に比べて圧倒的に不利になります。

・法人税の軽減税率を使える

課税所得(利益)が800万円以下の部分については、中小企業だと軽減税率が適用されます。つまり、その分だけ法人税率が低くなります。

資本金1億円を境にして、法人税率が8%ほど異なると考えるといいです(年によって正確な数値は異なります)。そのため、資本金を1億円以下にするだけで大幅に法人税が減少します。

・年間800万円の交際費を使える

大企業の場合、原則として交際費は損金不算入です。つまり、飲み会の領収書を取っておいたとしても経費にすることはできません。

一方で中小企業であれば、年間800万円まで交際接待費を計上できます。実際のところ、交際費を使うのは役員がメインです。年間800万円も使うことはないため、減資によって資本金を抑えるだけで交際費を自由に使えるようになります。

・30万円未満の買い物を損金化できる

減価償却として固定資産に計上するかどうかの基準は10万円です。10万円以上の買い物については、減価償却しなければいけません。

ただ、前述の通り減価償却の経理作業は非常に面倒です。また、初年度に全額損金にできません。しかし、中小企業の場合は30万円未満の買い物であれば減価償却せず、その場で全額を経費にして問題ないことになっています。

パソコンを含め、それなりに値段のする備品はたくさんあります。ただ、中小企業ならすぐに損金計上できるというメリットがあります。

・特定同族会社の留保金課税がない

一人のオーナー社長が会社を経営するとき、資本金が大きくなった場合は特定同族会社に認定されます。一つの株主グループ(親族)が株の50%超を保有する場合だと、特定同族会社に認定されます。

こうした会社が多額の内部留保をした場合、内部留保に対して税金を課せられるようになります。

つまり、法人税を支払って内部留保したにも関わらず、その内部留保分にも税金が課せられて二重課税を強いられることになるのです。これを留保金課税といいます。ただ、中小企業であればそうした制約はありません。

法人事業税の外形標準課税の対象外になる

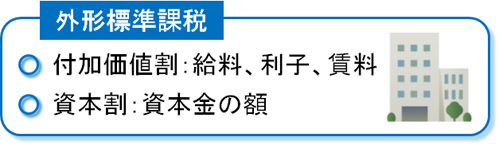

ここまでは主に法人税や法人住民税についてのメリットについて解説してきました。これだけでも十分に優れていますが、中小企業だとさらに法人事業税でもメリットがあります。減資することにより資本金1億円以下であれば、法人事業税の外形標準課税の対象外になるからです。

外形標準課税は法人が事業を行ううえで課せられる税金になります。もっと具体的にいうと、「給料や利子、賃料(付加価値割)」と「資本金の額(資本割)」で税額が決められます。

つまり、社員に対して支払っている給料が多いほど、さらには会社の資本金の額が大きいほど、外形標準課税が増えていくようになると考えましょう。いずれにしても大企業になってしまうと税率が高くなり、法人事業税の外形標準課税の分だけ税金負担が大きくなります。

中小企業であれば、法人事業税の外形標準課税がありません。そのため大企業に比べると外形標準課税の分だけ節税できるようになります。

非上場会社に限らず、上場企業も減資をする理由

参考までに、こうした減資は非上場会社に限らず上場企業も積極的に実施しています。ここまでの内容を理解すれば分かる通り、減資をすることについてデメリットは存在せず、税金面ではメリットばかりだからです。

減資をしたとしても、株の価値が下がるわけではありません。そのため、上場会社であったとしても問題なく実施できるのです。

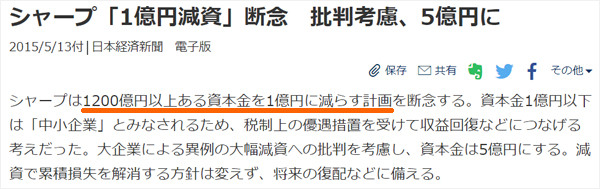

例えば大企業で知られるシャープは以前、1200億円以上ある資本金の大幅減資を行い、資本金1億円にしようとしたことがあります。

ただ、シャープといえば誰もが知っている大企業であり、これが中小企業と認定されるのはどう考えても変です。そのため批判もあり、結局は資本金を5億円にすることで決着しました。

出典:日本経済新聞

ただ、こうした有名企業ではなく無名の会社であれば、「たとえ上場企業であっても積極的に資本金1億円以下に減資している」という実態があります。実際のところ、資本金が1億円以下であっても特に困ることはないからです。

これが非上場企業であると、資本金1,000万円以下にして中小企業の優遇措置を最大限に受け取るのが節税の基本となります。特にいくつもの子会社を保有しているのであれば、親会社に限らずすべての子会社について資本金を減少させれば、それだけで大幅な節税が可能になります。

・資本金0円も可能

ちなみに、極端な話をすると資本金0円も可能です。資本金を減らすのはいくらでも問題なく、資本金0円の会社として活動しても大丈夫なのです。

もちろん実際に資本金を0円にしなくても問題ないものの、いずれにしても資本金は好きなように調節できると考えましょう。

減資を行う無償減資と有償減資

それでは、実際にどのような減資の方法があるのでしょうか。減資をするには定款の変更や株主総会の開催などがあるのは当然として、このときは主に以下の2つの方法が存在します。

- 無償減資

- 有償減資

それぞれ方法が違っているため、どのような減資を選択するのかを考えたうえで実施するといいです。それぞれ、以下のようになっています。

資本剰余金(資本準備金)や欠損填補での無償減資

会社の純資産を減少させることなく、資本金を減らす手法を無償減資といいます。これには、主に資本剰余金・資本準備金を活用したやり方や、欠損填補(けっそんてんぽ)という手法が存在します。

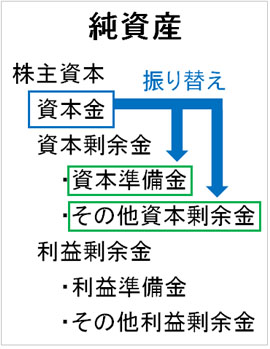

・資本剰余金(資本準備金)への振り替え

純資産には資本金以外にも、資本剰余金という項目があります。資本剰余金には「資本準備金」「その他資本剰余金」などがあります。

そこで、資本金を資本準備金やその他資本剰余金に振り替えます。全体の純資産は減っていませんが、これだけで資本金を減らせるようになります。

例えば、資本金2,000万円を減資して、その他資本剰余金に振替をした場合の会計処理(仕訳)は以下のようになります。

| 借方 | 貸方 |

| 資本金 2,000万円 | その他資本剰余金 2,000万円 |

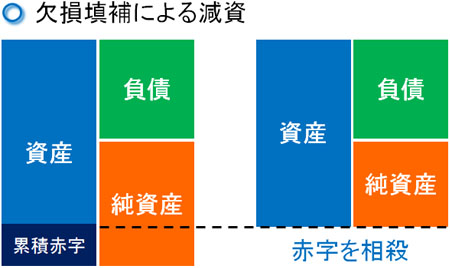

・欠損填補で赤字分を吸収する

債務超過の会社を含め、赤字企業の場合はそれまでの累積赤字(繰越欠損金)が溜まっていくことになります。剰余金が累積黒字に対して、繰越欠損金が赤字の累積となるのです。

こうした繰越欠損金と資本金を相殺させることによる減資も可能です。資本金は減るが、累積赤字も減っているので純資産の合計額は変わりません。

こうした手法を欠損填補といいます。減資によって累積赤字をリセットすることが欠損填補であり、赤字企業であれば減資の方法として広く行われています。

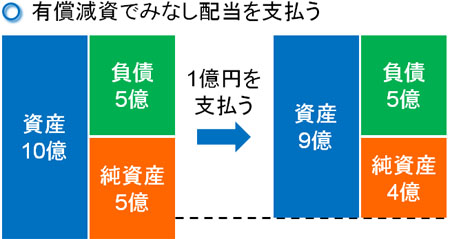

配当金を支給する有償減資(みなし配当)

純資産が減らない減資がある一方で、純資産を減らす減資も存在します。資本金を取り崩し、その分を株主に対して配当という形で金銭を配り、減資する方法が有償減資です。

有償減資で配当を配る場合、資本金を取り崩した分だけお金を株主に還元することになります。このときはみなし配当と呼ばれ、お金を出すときは源泉徴収をすることになります。

配当というのは、会社が稼いだお金で株主へ還元します。一方で資本金の放出は会社が稼いだお金ではないので配当には該当しません。ただ、会社から個人の株主(または法人の株主)へお金を渡すことになるため、配当と似たことをします。そこで、配当と同じように税金を課すようにしているのでみなし配当と呼ばれています。

有償減資によるやり方について、原理は難しくなく、減らしたい資本金の分だけ株主に配当金を出す手法だと考えましょう。例えば1億円ほど資本金を減らしたい場合、その分だけ株主にお金をばらまけば問題ありません。

ただ、有償減資の場合は会社から現金が消えます。その分だけ資金繰りが厳しくなるため、無理をしたくない場合は無償減資によって資本金を減らすことを考えればいいです。

資本金を減少させ、節税を行う

中小企業というだけで、さまざまな減税での優遇政策を受け取ることができます。一方で大企業の場合、こうしたメリットを受けることができません。

一般的に資本金の金額が低いと銀行融資など対外的な問題があるといわれています。ただ、それらは一般論であり実際のところ関係ありません。資本金の少ない弱小企業でも決算内容が良ければ何億円でも融資してもらえます。一方で大企業であっても、赤字続きだと融資を受けられません。

資本金の金額ではなく、ビジネスである以上はすべて実績だと考えましょう。ただ、資本金が大きいほど優遇政策を受けることができず、むしろ税額が高くなります。

資本金が大きいことのメリットは正直なく、デメリットしかありません。そのため、上場企業であっても減資を積極的に実施しているのです。そこで、中小企業はできるだけ資本金1,000万円以下(多くても3,000万円以下)に抑えることで、節税メリットを最大限に活かすようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする