節税の観点でいうと、多くの人が法人税や所得税などに着目しがちです。ただ、非常に高額な税金を支払っているものとして、他にも社会保険料を忘れてはいけません。

例えば年収1,000万円の経営者であれば、年間で約240万円もの社会保険料を会社と個人で負担していることになります。社会保険料はあまり注目されにくい税金ですが、この無駄な費用をどれだけ削減できるのかも節税では重要になります。

こうしたとき、有効な方法の一つに生命保険を活用した節税スキームがあります。法人保険を利用し、社会保険料の税金分をうまく減らすようにするのです。これによって年間50万円以上の社会保険料を減らすのは簡単ですし、生命保険の保険料を多くすれば、すぐに年間100万円以上の節税も行えます。

それでは、なぜ法人保険を活用すれば社会保険料の納税を少なくできるのでしょうか。ここでは生命保険を利用した社会保険料削減スキームについて解説していきます。

健康保険料・厚生年金の支払いは非常に高額

健康保険料と厚生年金保険料の2つを合わせたものが社会保険料になります。社員であれば、社会保険料の個人費用負担は半分で問題ありません。ただ、経営者にとってみれば全額が負担としてのしかかるようになります。

会社が半分を負担するとはいっても、オーナー社長だと「会社のお金=自分のお金」になります。そのため、一般的なサラリーマンに比べると社会保険料の費用負担がそれだけで倍になります。

しかも、その金額は非常に高額です。以下に社会保険料の負担金額をザックリと掲載します。

| 月収(年収) | 社会保険料(会社+個人) |

| 月収50万円(年収600万円) | 年間で約172万円 |

| 月収60万円(年収720万円) | 年間で約202万円 |

| 月収70万円(年収840万円) | 年間で約224万円 |

| 月収80万円(年収960万円) | 年間で約235万円 |

| 月収90万円(年収1,080万円) | 年間で約246万円 |

| 月収100万円(年収1,200万円) | 年間で約259万円 |

住んでいる都道府県や年齢によって社会保険料は異なりますし、年によって健康保険料・厚生年金保険料の金額は違います。ただ、確実に分かっているのは毎年少しずつ社会保険料が高くなっているという事実です。

またこのように社会保険料が高額になるのは、「健康保険料が約10%、厚生年金保険料が約18%」という非常に高額な税率が存在するからです。合計で約28%であり、上記の表のような金額になる理由を理解できると思います。

現物支給(現物給与)で生命保険を支給し、給与課税する

このとき重要なのは、会社から報酬などの対価物を支払われるときに「社会保険料の対象になるものと、ならないものがある」という事実です。

まず、法律で報酬は以下のように定義されています。

| 【健康保険法第3条】 「報酬」とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるすべてのものをいう。ただし、臨時に受けるもの及び三月を超える期間ごとに受けるものは、この限りでない。 |

つまり、労働の対価として受け取るものが報酬に該当します。そのため、労働の対価としての報酬でなければ、社会保険料を支払わなくても問題ないことになります。

・賃金となるもの

まず、賃金になる例として分かりやすいものに基本給があります。残業代や休日手当、通勤手当などの手当ても賃金に含めて計算しなければいけません。

また食事や被服、住居の提供など現物支給(現金ではなく、物で給料を支払ったケース)についても賃金として認められ、給与課税されると共に社会保険料の支払い義務を生じます。

・賃金とならないもの

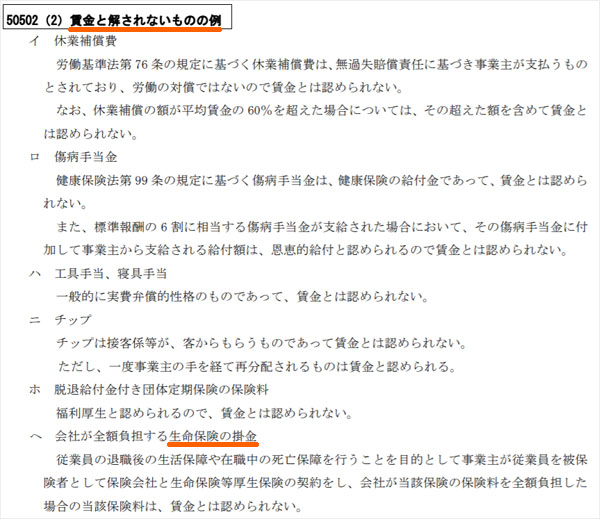

それに対して、賃金ではないお金の支払いもあります。例えば、傷病手当金や店でもらうチップ、出張旅費規程に基づいて支払われる費用などがこれに該当します。重要なのは、こうした賃金にならないものに生命保険が含まれます。

これについては、厚生労働省が文章で発表しています。以下は厚生労働省が掲載している実際の文章です。

ここから、生命保険として会社から個人へ現物支給したとしても、賃金には含まれず社会保険料の支払いをしなくても問題ないことが分かります。

社会保険料の削減効果はどれくらいなのか

会社が全額負担する生命保険の掛金を賃金に算入する必要がないと記されているわけですが、これを利用して月の役員報酬を下げ、その分を生命保険に変えます。例えば月100万円の役員報酬に設定している場合、以下のようにするのです。

- 役員報酬:月50万円

- 生命保険の保険料:月50万円

このようにすれば、月50万円分に該当する社会保険料を減らせるようになります。月100万円と月50万円では、先に示した通り以下の分だけ社会保険料支払いに差があります。

| 月収(年収) | 社会保険料(会社+個人) |

| 月収50万円(年収600万円) | 年間で約172万円 |

| 月収100万円(年収1,200万円) | 年間で約259万円 |

| 差額 | 約87万円 |

このように、年間で約87万円の違いになります。当然、これが毎年のように積みあがっていくと、その金額差は非常に高額です。例えば5年であれば「約87万円 × 5年間 = 435万円」も納める税額(社会保険料)が減少するようになります。

社会保険料を下げるというのは、これだけ大きなインパクトがあります。そのため、社会保険料削減スキームとして生命保険の活用は非常に効果的だといえます。

みなし給与として所得税・住民税の支払いは発生する

ただ、勘違いしてはいけないものとして所得税や住民税は発生します。つまり、社会保険料の支払い分は減らすことができるものの、現物支給(現物給与)として支払った生命保険の金額分については、給料として計算するので個人で所得税・住民税 を納めなければいけません。

月に「役員報酬50万円 + 生命保険料50万円」という内訳で会社から個人へ支払った場合、「月100万円の給料を支払った」とみなされて所得税・住民税を課せらます。

生命保険料として現物支給したお金の分については、みなし給与(現金以外で支払った現物支給での給料)となります。そのため50万円分の生命保険料を支払ったのであれば、50万円分のみなし給与に対して所得税・住民税が発生すると考えましょう。

ただ、同じ月100万円の支払いであっても全額を役員報酬で払うときに比べ、生命保険として現物支給した分だけ社会保険料の支払いを減少できるのです。

法人契約の形態を理解する

それでは、どのように生命保険を法人契約すればいいのでしょうか。生命保険では掛け捨てと貯蓄型があり、このときは当然ながら貯蓄性のある生命保険を活用します。会社が支払った保険料を積み立てておくのです。

ただ、法人契約の形態は少し特殊です。法人保険を利用するとき、一般的には以下のような契約方式にします。

| 契約者 | 法人 |

| 被保険者 | 役員(経営者) |

| 死亡保険金の受取人 | 役員・社員の親族 |

| 満期保険金 | 法人 |

このような契約方式にすることで、法人は半損(1/2損金)や1/3損金などが可能になります。生命保険にはいくつか種類があり、逓増定期保険や養老保険(ハーフタックス)などがあります。これらについて、解約したときに返ってくるお金(解約返戻金)の受け取りを法人にするからこそ、支払い保険料の一部を経費にできます。

ただ、今回はあくまでも個人に「生命保険として現物支給し、社会保険料分の支払いを免除する」ことが目的です。そのため、以下のような法人契約にします。

| 契約者 | 法人 |

| 被保険者 | 役員(経営者) |

| 死亡保険金の受取人 | 役員・社員の親族 |

| 満期保険金 | 役員(経営者) |

法人契約の中でも、解約返戻金の受け取り先を個人(社長などの役員)にします。この場合、法人保険を解約すると経営者個人に解約返戻金が支払われます。会社のお金で生命保険の掛金を支払うとき、その金額分だけ個人で所得税・住民税を支払わなければいけないのは、解約返戻金の受け取り先が個人だからなのです。

現物給与として生命保険の掛金を会社から個人に支払っているのと同じのため、みなし給与の分については給与課税され、所得税・住民税がかかると考えましょう。

・後で法人から個人へ名義変更する

そうして実際に法人契約し、会社からみなし給与としてお金を支払うようにすれば、貯蓄性のある生命保険としてお金が貯まっていきます。その後、解約したときの返戻率が高くなったときに法人名義から個人名義へ変更します。

このとき、税金ゼロで法人から個人名義に変えることができます。理由は単純であり、既に給与課税されていて所得税・住民税など個人で納付しなければいけない税金を既に納めているからです。

個人で所得税・住民税を納めている以上、法人名義から個人名義に変えたとしても特に税金支払いは発生しません。また、既に述べた通り生命保険での現物給与は社会保険料の賃金には該当しないため、社会保険料の納税義務も発生しません。

生命保険でのみなし給与払いをすれば、結果的に社会保険料の分だけ節税できると考えましょう。

解約返戻率は100%以上が可能であり、払い済みもメリットが大きい

ただ、気になるポイントとして「実際に生命保険を解約したとき、どれくらいの解約返戻率になるのか」があります。これについては、問題なく解約返戻率100%以上が可能です。つまり、給料として現金で支払うよりも、生命保険として現物給与にすれば「支払った生命保険料以上のお金が返ってくる」ようになるのです。

一般的には、生命保険を活用した社会保険料削減スキームは「5年で解約返戻率95%になるもの」を利用します。生命保険の中でも、逓増定期保険(ていぞうていきほけん)という種類の法人保険を利用します。

節税目的の生命保険については、解約返戻率が高い法人保険は禁止されています。ただ、この保険の場合は法人税を下げる効果はありません。しかも、一般的な給料と同じように給与課税され、所得税・住民税を支払う義務があります。そのため、一般人を対象にした生命保険と同じように、5年で解約率95%ほどになるのは普通です。

短期で解約返戻率が高くなるものを選び、10年ほどで解約返戻率が100%以上になる生命保険を選択すれば、問題なく支払い保険料分を取り戻すことができます。また、より長い年数を支払っていれば解約返戻率は100%を超えるのでかなりお得です。

・払い済み終了にして、利回りのよい貯金として資産運用してもいい

また、保険料の支払いが苦しくなった場合であっても、途中で支払うのをやめてしまえば問題ありません。払済保険ということにして、解約せずに生命保険を取っておくのです。

このとき、生命保険を払い済みに変更して置いておくと、解約返戻率は毎年0.8~1%ほど増えていきます。

例えば法人契約で5年間の保険料を支払い、解約返戻率が95%になったところで個人名義に変更し、払い済みにしたとします。このとき、個人名義に変更して5年ほど置いておけば、「毎年1% × 5年 = 5%」ほど解約返戻率が上昇し、合計で解約返戻率が100%になります。

もちろん、解約返戻率が100%になったときに解約する必要はなく、さらに生命保険を置いておくことで解約返戻率を増やすように仕向けても問題ありません。

銀行にお金を残したとしても、利率は異常なほど低いです。それよりは、個人名義の払い済みの生命保険を保有していたほうがお金を増やすことができます。年利0.8~1%でお金が増えることを考えると、銀行預金よりも有利な資産運用が可能になるのです。

高額所得者は関係ない社会保険料削減スキーム

このように非常に効果的な手法である社会保険料の削減スキームですが、すべての社長に当てはまるわけではありません。生命保険を利用した節税スキームについては、意味のある人と意味のない人がいます。

具体的には、高額所得者の社長は利用の価値がありません。会社が異常なほど儲かっており、役員報酬が非常に高い人だと、ここまでの内容を試しても意味がありません。

給料の高い人であるほど、社会保険料は高額になります。これは、「給料のうち〇%を社会保険料として徴収する」ように決められているからです。

ただ、月135万円以上(年収1,620万円以上)の人については、その金額より多い給料となったとしても、社会保険料の金額は一律で変わりません。ある一定以上の給与所得者は社会保険料の上限金額が設定されているため、ある程度の高額所得者だと今回の節税スキームを使えないのです。

もちろん、年収1,800万円の経営者が「役員報酬:800万円、生命保険:1,000万円」とすれば、800万円分の社会保険料を納めるだけで問題ありません。そのため問題なく社会保険料を削減できますが、こうれがさらに高額所得になると微妙になるのです。

一般的には、役員報酬で年収2,500~3,000万円以上の経営者だと法人保険を活用した社会保険料の節税スキームが意味ないものになりやすいです。儲けすぎている経営者の場合、給料が高すぎるために社会保険料を削減できないデメリットがあります。

法人税と所得税・住民税は増える

なお、理解しなければいけないのは「社会保険料は大幅に削減できるものの、それに伴って法人税と所得税が増える」ことです。ただ、社会保険料の削減金額のほうが圧倒的に大きいため、これについては特に心配する必要はありません。

例えば月100万円の役員報酬をもらっている経営者が「役員報酬:月50万円、生命保険料:月50万円」で設定した場合、前述の通り削減できる無駄な社会保険料は年間で約87万円です。

社会保険料は会社と個人でそれぞれを半分負担するため、法人利益や個人所得がそれぞれ43.5万円だけ増えます。

- 87万円 ÷ 2 = 43.5万円

そのため、増える法人税や所得税・住民税は以下の通りです。

- 法人税:43.5万円 × 30%(法人税率) = 130,500円

- 所得税:43.5万円 × 23%(所得税率) = 100,050円

- 住民税:43.5万円 × 10%(住民税率) = 43,500円

このときの合計額は27万4,050円(法人税+所得税+住民税)です。つまり、約87万円の社会保険料が少なくなり、その代わりとして約27.4万円の税金が増えると考えましょう。

しかし、このようにトータルで考えると社会保険料を減らしたほうが圧倒的に得です。また、法人利益が増えた分については他の節税策を実践すればいいので法人税についてはそこまで考えなくても問題ありません。所得税・住民税は減らすことができないものの、それでも結果的に個人所得は大幅に増えます。

将来の受け取り年金額は少なくなる

なお厚生年金については、それまでの年金掛金支払い額が大きいほど将来の受け取り年金額も増えます。そのため、社会保険料の節税をすると将来の年金額も減ります。

しかし、経営者が年金の受け取りを期待する意味はありません。年金を受給できる大前提として、年金受給時の収入が低くなければいけません。そのため65歳を過ぎても働いていて高額な収入のある人だと、年金は貰うことができない可能性が大きいです。

自社株のほとんどを保有している中小企業のオーナー社長であると、65歳などで会社をやめる人はほぼいません。基本的にはずっと働き続けることになります。その結果、高額な収入が続けば、いつまで経っても年金を受け取ることはできません。

一般人がよくいう「年金は本当に支払われるのか」という問題以前に、収入が多いために年金の受給要件を満たさないのです。こうした事実を考えたとき、年金の受取を考えていても意味がありません。

ビジネスを動かす社長である以上、一定額の収入がある前提では、そもそも年金を受け取れなくなっているため、社会保険料の支払いは完全なる無駄金です。そのため、「納める社会保険料が減少することにより、将来の年金受給額が減る」ことは、実はデメリットにならないのです。

いますぐ使える現金が減るデメリット

ここまでいくつかのデメリットを述べてきましたが、前述のように「法人税や所得税が少し増える」「将来の年金受給額が減る」ことはデメリットのようでいて、実はデメリットではありません。ただ、すぐ使えるお金が減ることについて心配する人がいるのは事実です。

現金としての支給であればいますぐお金を利用できますが、生命保険としての貯蓄なのですぐ利用できる個人の現金は当然ながら減ってしまうのです。

これについては、浪費癖のある人だと確かに生命保険を用いた節税手法は微妙です。ただ、そうした人ではなく問題なく貯蓄できる人なら、すぐ使える現金が減ることは大した問題ではありません。むしろ、生命保険で貯めていたほうが優れています。

既に述べた通り生命保険での貯蓄であれば、支払った保険料よりも高いお金が返ってきます。銀行預金よりも圧倒的に優れる資産運用が可能なため、長期スパンで貯蓄できる経営者であれば特にデメリットではないのです。

・出張旅費規程で現金を支給する

なお、生命保険を利用した節税スキームを活用する場合、一般的に減った給料を補填するときには出張旅費規程を活用します。社長が出張したとき、高額なホテル代や日当を一律で支給するのです。例えば、以下のように出張旅費規程を整備します。

- ホテル代:1泊20,000円

- 日当:12,000円

このとき重要なのは、たとえホテル宿泊代が5,000円だったとしても、会社から個人へ20,000円を支給できることです。実際の宿泊費よりも高額なお金を会社から個人に流せるのです。

しかも、このとき支払うホテル代や日当は非課税です。そのため、出張旅費規程に基づいて会社から個人にお金を支払う場合、会社は利益を減らして法人税を減少できるものの、個人では所得税や住民税、社会保険料を支払う義務はありません。

非課税で個人が自由に使えるお金を増やせるのが出張旅費規程であるため、高額なホテル代や日当を支給すれば、その分だけ個人所得を増やすことができます。生命保険を利用して社会保険料削減をするとき、出張旅費規程をうまく活用して減った個人所得を補うといいです。

法人保険での節税対策で、保険の現物給与を利用する

生命保険を利用した節税対策として、「法人保険での現物給与」があります。解約返戻金の支払先を個人(役員)に指定することで、会社が支払った保険料を給与課税するのです。

現金の代わりに生命保険を積立金として支払っているため、「会社が支払った生命保険料」の分だけ個人では所得税や住民税を納めなければいけません。ただ、その代わりとして生命保険の社会保険料分については削減できるようになっています。

年収2,500~3,000万円以上の高額納税者は意味がなかったり、すぐに使える現金が少なくなったりするデメリットはあります。ただ、多額の無駄な社会保険料を削減でき、数年で何百万円ものお金を節約できる非常に優れた手法になります。

また、生命保険の支払いが厳しくなったとしても個人名義にして払い済みに変更すれば問題ないですし、法人名義から個人名義に変えるときに何らかの税金を支払う必要もありません。また、払い済み保険については解約せずに置いておけば毎年0.8~1%ほどの利率で返戻金が増えていくため、銀行預金よりも圧倒的に有利です。

そのため生命保険を用いた節税策を多くの経営者が実践しています。正しく税金対策をすれば節税できますが、その中の一つが法人保険を用いた社会保険料の削減スキームだといえます。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする