節税をするとき、社宅制度の活用は非常に重要です。衣食住の中でも、住居についてはお金の額が大きく、都市部であると月10万円以上の家賃になるのは普通です。これを個人のお金で出すとなると大きな負担になります。

ただ、経営者であれば会社のお金から賃貸している家の家賃を出してもらうことが可能です。いわゆる役員社宅と呼ばれますが、役員社宅をうまく活用することで家賃負担が1割ほどになることも可能です。

もちろん、普通に賃貸契約しても大きな節税効果を見込めません。適切な方法で役員社宅としてマンションなどに住むことで節税できるようになります。

実家に住んでいたり、持ち家があったりする場合はこの方法を使えません。ただ、賃貸で住んでいる人がほとんどなので、多くの人に適応できる節税法だといえます。そこで、どのようにして役員社宅を設定し、節税すればいいのかについて確認していきます。

賃貸物件を社宅にすると損金にでき、法人税が下がる

大企業では社宅制度を設けている会社がほとんどです。いわゆる、社員用の借り上げ社宅制度のことです。社員社宅では賃貸マンションやアパートに格安で住むことができ、従業員は家賃のほとんどを会社が負担してくれます。

従業員にとって福利厚生で借り上げ社宅制度があるかどうかは非常に大きく、これによって実質的な給料の手取り額が変わってきます。

これと同じことは、当然ながら経営者を含めた役員であっても可能です。役員社宅を活用することで、会社が賃貸マンションの家賃の多くを肩代わりすることができるのです。

家賃の負担分について、会社としては損金扱いにすることができます。つまり、それだけ経費の額が増えるので利益が減り、法人税を下げることができます。

一方で個人としては、役員報酬の中から支払っていたお金のほとんどを自分の会社負担にできるため、自由に使えるお金(実質的な手取り)が増えることになります。役員社宅には「非課税規定」があり、会社による家賃負担分については給料としてはみなされず、負担してもらった家賃額に課税されることはありません。

役員社宅を使った場合のシミュレーション

それでは、実際にどれくらい節税できるのかシミュレーションしてみます。このときは法人税30%、個人にかかる税金(所得税や住民税、社会保険料など)を40%として考えてみます。

例として、賃貸マンションの家賃のうち、月20万円を会社が肩代わりする場面を考えます。このとき、毎月20万円を損金として扱えるため、会社としては「月20万円 × 12ヵ月 = 240万円」の経費が増えます。そのため、「240万円 × 30%(法人税) = 72万円」の法人税を削減できます。

また、個人のお金で支払う場合、税引き後のお金から家賃を出さなければいけません。そのお金が年間240万円減ることを考えると、個人所得は240万円も増えます。

本来、個人へ240万円を移す場合、「240万円 × 1.4(所得税、住民税、社会保険料など税金40%分を追加) = 336万円」ものお金が必要になります。その分の無駄な税金支払いを減らすことになります。

要は、役員社宅として会社から賃貸家賃を払ってもらうとダブルの節税効果を得ることができるのです。

法人契約で賃貸借契約書を結ぶ

それでは、どのようにして社宅を活用した節税をすればいいのでしょうか。

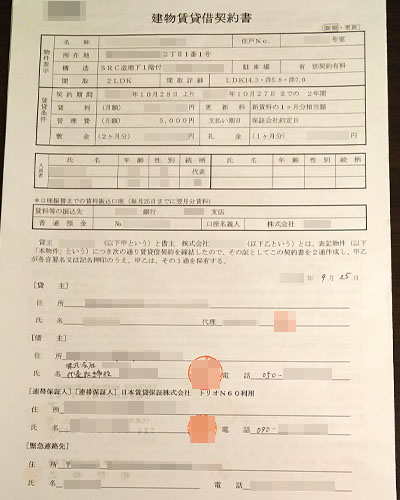

第一にすべきこととして、法人契約で賃貸借契約書を結ぶことがあげられます。賃貸マンションで住むための契約を結ぶとき、必ず賃貸借契約書を結びます。このときの契約を個人ではなく、あなたの会社(法人契約)で結ぶのです。

私もマンションに住むために賃貸借契約書にサインしていますが、下の写真が実際の賃貸借契約書(建物賃貸借契約書)になります。

「借主」の部分は法人名(株式会社〇〇 代表取締役△△)で記載する必要があり、不動産物件と契約するときは必ず法人名義(あなたの会社名義)にしましょう。

役員社宅を実現するためには、法人契約が必須です。これを個人契約にして、あなたが個人のお金で家賃を支払い、後で会社から家賃分を支給するようにすると税務調査で全額否認されます。

役員社宅による節税では、「会社から家賃の支払いを行う → 後で家賃の一部をあなた個人から会社に支払う」という流れにする必要があるのです。税務調査で否認され、税金の追徴課税を防ぐために必ず法人契約でサインするようにしましょう。

既に個人契約している場合、契約の見直しを検討するべき

なお、中には既に住んでいる家が個人契約のケースがあります。その場合、どのようにすればいいのでしょうか。

多くの場合、賃貸契約は2年に一回の頻度で更新になります。賃貸契約の更新のときに合わせて、個人契約から法人契約に変えるのが最も確実です。

ただ、節税するためにいまの賃貸契約はすぐにでも法人契約に変えるべきです。家賃の節税額は非常に大きいからです。そこで、大家さん(または管理会社)に電話して、法人契約に変更できるかどうか聞くようにしましょう。

もし、無理であれば他のマンションに引越ししましょう。すぐ近くのマンションでもいいし、空いているなら同じマンションの他の部屋でも大丈夫です。引っ越し費用は全額経費にできますし、たとえ引越しをしたとしても節税額を考えるとすぐにもとを取ることができます。

家賃の一部を負担する必要がある

法人契約が完了したら、次に行うべきこととして負担する家賃の割合を決めます。

注意点として、家賃の全額を損金として経費にしてしまうと、税務調査のときに否認されて課税されることがあります。

先ほど、役員社宅の家賃は非課税規定があり、給料としては扱われないと述べました。ただ、これには条件があり、「家賃の一部を個人負担している」ことがあげられます。

大手企業の社宅制度についても、福利厚生で企業が全額負担することはありません。これをしてしまうと、家賃補助の部分は「実質的に給料と同じ(現物給与)」と判断されてしまい、課税されてしまうのです。

これは、役員社宅でも同様です。全額を会社負担にすると現物給与と判断され、損金扱いにできません。そこで、家賃の一部を負担するようにしましょう。

最も一般的なのは半額負担

それでは、どれだけの家賃を負担すればいいのでしょうか。最も一般的なのは、半額(50%)を負担することがあります。

つまり、例えば家賃20万円の賃貸マンションに住むことを考える場合、会社から10万円を出してもらい、個人負担として10万円を出すようにするのです。

・自宅兼事務所なら負担割合が減る

ただ、家賃の負担割合は必ずしも半分というわけではありません。私の場合、過去タワーマンションに住んでいたときは社宅兼事務所ということにして、「総床面積のうちどれだけ仕事で活用するのか」を算出し、結果として家賃分の9割を会社負担にしたことがあります。

要は、「事務所としても利用している」など、それなりの理由があれば会社の負担割合を増やすことができるのです。

多くの社長は自宅で仕事をすることがあるはずです。そこで、「顧客を招き入れることがある」などの理由をつけて、自宅兼事務所にして家賃の個人負担割合を小さくすることを考えましょう。

建物・土地の固定資産税がわかれば、さらに負担額が少なくなる

役員社宅を活用することで、半分以上のお金を会社負担にして節税を図れるのは大きいです。ただ、適切な方法をすればさらに会社の家賃負担割合を大きくすることで節税効果を大きくすることができます。

それは、建物や土地の固定資産税を活用することで、家賃の負担割合を算出することがあります。実際、私は家賃19万円のタワーマンションに住んでいたとき、この方法を活用することで個人の家賃負担を1割未満にしていたことがあります。

つまり、家賃分の9割以上を損金扱いにして経費計上し、個人の支払いは1割未満に抑えることに成功したのです。

建物・土地の固定資産税を活用して負担割合を算出すれば、個人の家賃負担割合を多くの場合で1割ほどに抑えることができます。

計算式については、国税庁が発表しています。これは、以下のような計算式です。

| 1. その年度の建物の固定資産税の課税標準額×0.2% 2. 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル)) 3. その年度の敷地の固定資産税の課税標準額×0.22% |

これを覚えたり、実際に計算したりする必要はありません。税理士であれば誰でも計算できるため、顧問税理士に家賃の負担割合を計算させればいいです。

建物・土地の固定資産税を調べる方法

「建物・土地の固定資産税」とは、あなたがこれから法人契約して住もうとしている賃貸マンションの部屋にかかる税金(固定資産税)のことを指します。それでは、どのようにしてこれから住む賃貸マンション・アパートの建物や土地の固定資産税を調べればいいのでしょうか。

これには、「大家に協力してもらう」「自分で調べる」という2パターンが存在します。どちらを活用してもいいですが、両方の方法を知っておくといいです。

大家に協力してもらい、建物・土地の固定資産税を調べる

最も確実な方法は大家(部屋の所有者)に協力してもらうことです。

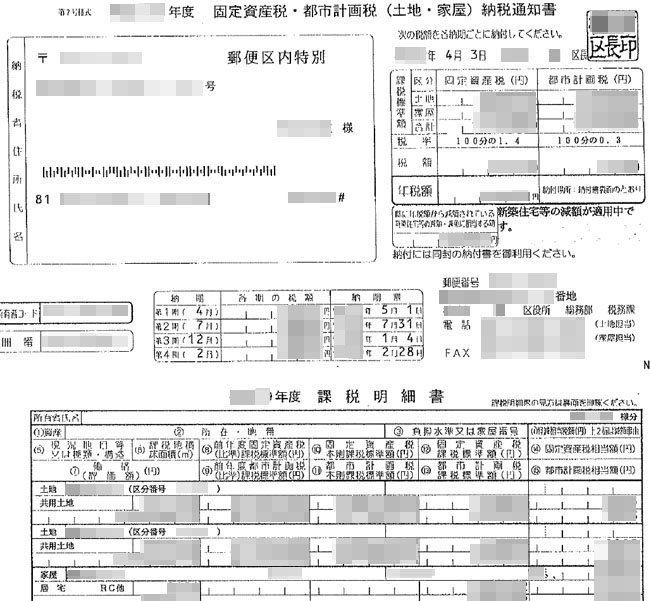

大家のもとには、毎年必ず所有している不動産物件に関する「建物・土地の固定資産税の案内」が届きます。これをもとに不動産の価値を算出し、税金を納める必要があるからです。そこで、大家に連絡して建物・土地の固定資産税が書かれた書類の写し(コピーなど)をもらうように依頼しましょう。

多くの場合、不動産管理会社を通じて大家へ依頼することになります。最も良いのは、賃貸契約を結ぶ前から「節税したいため、建物・土地の固定資産税の写しがほしい」と許可をもらっておくことです。

大家によっては、建物・土地の固定資産税の写しを見せてもらえないことがあります。実際、旧財閥系の大手会社が管理しているタワーマンションなどの不動産では、建物・土地の固定資産税のコピーをもらえないことがあるため、先に確認しておく必要があります。

どのような書類をもらえばいいのかというと、以下のようなものになります。実際に賃貸契約を結ぶとき、私が大家からもらった書類です。

この書類を入手した後、税理士にメールで送るだけで問題ありません。税理士が勝手に家賃の負担割合を計算してくれて提示してくれます。

自分で建物・土地の固定資産税を調べる方法

ただ、前述の通りすべての大家が快く建物・土地の固定資産税の書類を示してくれるわけではありません。そうしたとき、あなた自身で調べるようにしましょう。

具体的には、これから住もうとしている賃貸マンション・アパートが存在する市区町村の税務課を訪問してください。例えば、東京都港区の賃貸マンションを借りるとき、港区役所の税務課へ出向くのです。

税務課の中には、必ず固定資産税に関する部署があります。そこで、これからあなたが住む(または既に住んでいる)マンション・アパートの固定資産税を示してもらうのです。

・実際の取得方法

それでは、具体的な取得方法の手順はどうなるのでしょうか。私が実際に固定資産税を示す書類を取ってみたので参考にしてみてください。

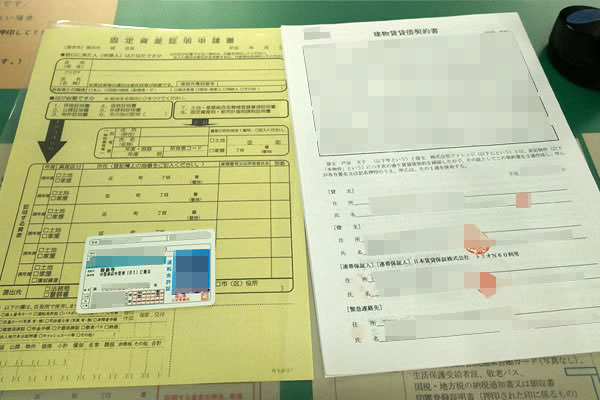

最初のステップとしては、必要書類を用意することがあります。必要書類は「賃貸借契約書」「本人確認書類(運転免許証、パスポートなど)」です。なお、私は念のため法人印と個人印をもっていきましたが、使うことはありませんでした。

次に、賃貸マンションが存在する市区町村の税務課へ行きます。そこでは、以下のように「固定資産税」の部署があります。

ここに出向けば、「建物・土地の固定資産税が書かれた書類を申請するために必要な紙」が置かれています。どのように申請すればいいのかについては、窓口の人が親切に教えてくれるので予備知識は必要ありません。

私の場合、以下のように賃貸借契約書と本人確認書類(運転免許証)に加え、窓口にあった申請書類(今回は黄色の紙)を記載して提出することになりました。

このとき注意すべき点として、申し込む書類があります。固定資産評価書類には、固定資産公課証明書と固定資産評価証明書の2種類があります。

必要書類は固定資産「公課」証明書です。決して、固定資産「評価」証明書を取り寄せてはいけません。固定資産公課証明書でないと、固定資産の課税標準が書かれていないからです。また、このときは「土地」「建物」に関する固定資産公課証明書をもらうようにします。つまり、書類は2枚です。

たまに、一枚の紙に土地と建物の課税評価額が記されていることがあります。ただ、そうでない場合は土地と建物それぞれの書類を発行してもらうようにしましょう。

窓口の人に「固定資産評価の公課証明書を発行してもらいたい。評価ではなく公課です。また、土地と建物の両方をもらいたい」と明確に伝えるようにしましょう。

このときは「部屋単位ではなく、建物全体(マンションやアパート全体)の土地や建物の評価額になるけど問題ないか?」などのように言われることがあります。ただ、それでも問題ないので、窓口の人の質問は無視してあなたが住んでいる賃貸マンション・アパートの土地・建物の固定資産評価額が書かれた紙をもらうようにしましょう。

なお、このときは書類発行のための手数料が必要になります。私の場合は一枚発行ごとに300円だったため、すぐ隣にある収入証紙の自動販売機で「300円 × 2枚 = 600円(土地と建物で2枚の書類を発行してもらうため)」を支払って、収入証紙を手に入れ、窓口の人にそのまま手渡しました。

その後、数分経過すれば対応してくれた窓口の人から土地・建物に関する書類を手渡されます。

実際の書類は以下のようになります。

発行する市区町村によって書類の様式は異なりますが、書類に「公課証明」「固定資産税課税標準額」と書かれていたり、「土地」「家屋(建物)」などの文字がある書類かどうかを確かめたりするようにしましょう。

もし、少しでも疑問があれば窓口の人に聞けば問題ありません。

こうして書類を手にすれば、あとは書類のコピーを税理士に渡せば問題ありません。自動で計算してくれて、非常に安い自己負担に驚くことになります。

実際、個人の家賃負担はどれだけ減るのか

私の場合、このときは月の家賃19万円のタワーマンションに住んだのですが、上記の書類を手にしたことによって個人の家賃負担(賃料相当額)を1万1,567円に抑えることができました。つまり、全家賃の6%(会社負担分は94%)でタワーマンションに住むことに成功したのです。

このように考えると、、一般的な個人負担である「賃料相当額が半分」なのは馬鹿らしく思えてしまいます。

賃貸マンションに住むとき、必ず事前に建物・土地の固定資産税の写しを見せてもらえるかどうか管理会社を通じて大家と交渉するようにしましょう。もし、見せてもらえない場合は市区町村の税務課へ出向いて書類を取ってくるといいです。

・建物・土地の固定資産税で計算している会社は意外と少ない

なお、以上のような方法で建物・土地の固定資産税の写しをもらうのは必ず実施するようにしてください。これだけで、節税できる額がかなり違ってくるからです。

しかし、実際のところほとんどの会社がこの節税法を実施していません。私が住まいを変えて引越しするとき、今では必ず建物・土地の固定資産税の写しを見せてもらう交渉をしているのですが、ほとんどのケースで「建物・土地の固定資産税の写しを要求されたのは初めてだ」といわれます。

しかも、大家から言われるのではなく、何件もの不動産物件を管理している管理会社から言われます。

これは、多くの経営者が無駄に税金を支払い、適切な節税を行えていないことを意味しています。意味のない法人税や所得税を支払うのではなく、節税をすることで自分のお金を守ることを考えなければいけません。

敷金、礼金まで会社負担にできる

役員社宅による家賃の負担割合(賃料相当額)について理解した後、その他の負担割合について学ぶ必要があります。

賃貸契約するとなると、賃料のほかに必ず敷金・礼金が必要になります。敷金は将来、解約時に返ってくるお金です。そのため、敷金は全額会社の負担にすることができます。

礼金についても同様に会社負担が可能ですが、全額損金にはできません。賃料と同じ割合で礼金を負担する必要があります。

例えば、家賃20万円の不動産物件を法人契約し、個人負担割合が1割(個人の家賃負担は月2万円)だとします。このとき、敷金は全額経費にして、礼金が1か月分の場合は「会社が18万円を出し、個人で2万円を出す」という形にします。

管理費(共益費)、火災保険、仲介手数料の負担割合

賃料以外のお金として、他にも管理費(共益費)や火災保険、仲介会社に支払う仲介手数料などがあります。

管理費(共益費)については、家賃と同じように考えます。例えば家賃の個人負担割合が4割の場合、管理費が1万円であれば会社が6,000円、個人で4,000円を支払います。火災保険や仲介手数料も同様です。

・建物・土地の固定資産税がわかれば、負担額は少なくなる

ただ、これら管理費についても建物・土地の固定資産税がわかっていれば、多くの費用を会社から出してもらうことができます。

建物・土地の固定資産税があれば、個人の負担額は一定です。月の家賃から算出した分の額(一定額)を個人負担することになるのです。そのため、どれだけ管理費(共益費)が高かったとしても、個人の負担額が増えることはありません。管理費(共益費)の部分については、全額を会社の経費で落とすことができます。

ただ、火災保険と仲介手数料については、実際に住む建物の固定資産とは関係ありません。そのため、先ほど私がタワーマンションで約6%の個人負担割合にしたのと同じように、火災保険や仲介手数料の負担割合を6%ほどにするとしてはいけません。

この場合、一般的な家賃負担割合と同じように、火災保険や仲介手数料は半分ずつになります。

・自宅兼事務所であれば、負担割合はさらに減る

ただ、私のように自宅兼事務所にしている場合、火災保険や仲介手数料の個人負担割合はさらに減ります。

私が借りた部屋の場合、部屋の面積のうち「仕事を活用する割合が6割」と算出して、残り4割を個人負担としたのです。

6割の部分は全額会社負担です。また、4割部分が個人となるわけですが、火災保険や仲介手数料の個人負担割合が4割になるわけではありません。個人負担割合は2割になります。

なぜ、4割ではなく2割なのかというと、さきほどから説明している通り、「個人負担のうち、役員社宅費用の半額を会社が負担するのが妥当」だからです。つまり、家賃のうち6割分は会社事務所の費用であり、残り4割部分を役員社宅部分だと考えるのです。

「個人負担4割部分(役員社宅部分)」のうち、半額を会社が負担し、残り半額を個人のお金で出すのです。その結果、「6割(会社事務所の費用)+2割(役員社宅の会社負担費用)+2割(役員社宅の個人負担費用) 」という図式になります。

そのため、自宅兼事務所にしている私の場合、火災保険や仲介手数料は半額を個人負担しているわけではなく、2割負担で済ましています。

参考までに、私が月19万円のタワーマンションに住んでいたとき、家賃負担を建物・土地の固定資産税で計算してもらってどのような負担額になったのか以下に記します。

| 会社負担 | 個人負担額 | 個人の負担割合 | 合計 | |

| 礼金 | 173,433円 | 11,567円 | 約6% | 185,000円 |

| 敷金 | 370,000円 | 0円 | - | 370,000円 |

| 月の家賃 | 173,433円 | 11,567円 | 約6% | 185,000円 |

| 管理費(共益費) | 5,000円 | 0円 | - | 5,000円 |

| 保険料(火災保険) | 16,000円 | 4,000円 | 20% | 20,000円 |

| 保証料 | 91,200円 | 22,800円 | 20% | 114,000円 |

| 仲介手数料 | 159,840円 | 39,960円 | 20% | 199,800円 |

すべて税理士が計算してくれたものですが、これを見てわかる通り役員社宅をうまく活用することで大幅な節税を可能にできることがわかります。

実家を含め、持ち家に住んでいる人でない限り全員が賃貸住宅に住むことになります。このとき、必ず役員社宅の制度を最大限に利用するようにしましょう。

光熱費や駐車料金は個人負担になる

ちなみに、電気代や水道代、ガス台、駐車場代などについては個人負担になるので注意が必要です。

ただ、これについても方法によって経費として落とすことが可能です。自宅兼事務所という形を取れば、光熱費の半額以上を経費にすることができます。

駐車場にしても、社用車(実際は自分がプライベート用にも活用する車)を駐車するために契約する場合、全額経費にできます。

考え方によっては問題なく経費にできるため、水道光熱費を含めどのようにすれば経費で落とせるようになるのかを考えるといいです。

厳密にいえば、社宅は3つに区分分けされる

なお、これまでの話は小規模住宅に関してです。小規模住宅の定義ですが、「床面積が99m2以下(木造は132㎡以下)の住宅」を指します。

ほとんどの家が小規模住宅に該当します。私もこれまで、小規模住宅にしか住んだことがありません。よほどの大成功者でお金を持て余しており、テレビで出てくるようなセレブが住む家でない限り小規模住宅なので心配する必要はありません。

ただ、参考までに小規模住宅に該当しない場合は床面積などによる計算方法になります。計算方法が異なってくるため、節税額が少なくなることに注意が必要です。

・小規模以外の住宅

床面積が99m2よりも大きい場合、「小規模以外の住宅」となります。この場合、節税額は少なくなってしまいます。

・豪華住宅

床面積が240m2を超えている場合、部屋の内装などを考慮して豪華住宅に該当するかどうか判断されます。ただ、たとえ床面積が240m2を超えていなかったとしても、庭にプールがあったり地下にワインセラーがあったりする場合は豪華住宅だと判断されます。

豪華住宅に住む場合、賃料相当額は時価となります。つまり、節税効果はゼロになります。全額、個人のお金で家賃を支払わなければいけません。

手続きなしで社宅制度を活用できる

経営者の場合、下手に持ち家を所有するよりもずっと賃貸マンションに住む方が節税でき、どの場所にでも住めるというリスクヘッジが可能になり、さらには状況に合わせて引越しして部屋の大きさを変えることができます。そのため、経営者は賃貸マンションをうまく活用するのが正しい方法だといえます。

実際、私の知り合いに不動産投資で成功した人がいるのですが、彼は自宅を売って賃貸マンションに住むようになりました。その方が合理的だからです。不動産の専門家であるほど、自分の持ち家は所有せずに賃貸にするのです。

それでは中小企業が社宅制度を活用するとき、何か手続きが必要なのでしょうか。実は、「社宅規定を定める」などを実施しなくても、条件なしに役員社宅として節税できます。社労士に頼んで社宅規定を作らなくても問題ないことを考えると、誰でもいますぐ実施できる節税法だといえます。

おさらいすると、以下のポイントを認識するようにしましょう。

- 必ず法人契約で賃貸借契約書を結ぶ

- 賃貸家賃の一部を個人負担する

- 建物・土地の固定資産税の写しを入手する

なお、役員社宅として解説してきましたが、ここまで述べてきたことは従業員用に社員社宅を借りる場合も同様です。

役員社宅だけ特別な手続きが必要になるのではなく、従業員へ借り上げ社宅制度を活用するときもここで述べたことと全く同じ手順をたどると考えてください。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする