会社組織として運営している中小企業としては、同族会社が非常に多いです。オーナー社長が創業し、家族を役員や社員として迎え入れて運営しているのです。

こうした同族会社だと特有の問題があります。特に稼いでいる大きな同族会社だと、内部留保したお金に対して税金を課せられるようになります。これを、留保金課税といいます。

お金を貯めていると、自動的に税金を搾取されるという非常に凶悪な制度ですが、税金が異常に高い日本ではこうした制度が普通に存在するようになっています。そのため、中小企業はどのような場合に内部留保による税金を取られるのか理解する必要があります。

そこで、「同族会社がどのようにして税金を抑えながらも会社を存続させればいいのか」について解説していきます。

留保金課税が存在し、内部留保に税金がかかる理由

会社の内部留保に対して税金を課せられ、何もしていなくても勝手にお金を取られる制度が留保金課税です。

内部留保するためには、法人税を支払わなければいけません。法人税は非常に高額であり、そうした税金を支払ってようやく社内にお金を蓄積できるようになっています。

しかし、こうして頑張って内部留保したにも関わらず税金が課せられるため、留保金課税では「法人税の支払時に税金を取られ、さらに貯めたお金を税金で取られる」ことになり、二重課税の状態になってしまいます。ただ、二重課税を平気で行う制度が同族会社に対して存在するのです。

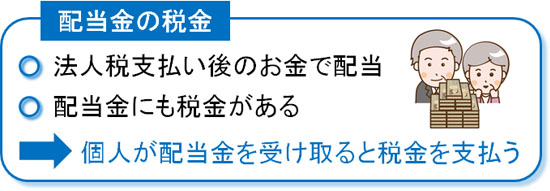

それでは、なぜこのような制度が存在するのでしょうか。これは、同族会社では配当金を出さないことが多いからです。

上場企業や非上場企業を含め、いろんな株主のいる会社で大きく儲かれば配当金を出します。必ず配当金を出すわけではないものの、一般的には「法人税を支払った後のお金から配当金を出す」のような仕組みになっているのです。

配当金を出せば、このときにも税金がかかります。配当金を受け取った個人は所得税などの支払い義務を生じるようになるのです。

しかし内部留保されれば、配当金が支給されないので国としては税金を取れません。そこで、同族会社に対して内部留保をたくさんすると自動的に税金を搾取する仕組みにしているのです。

家族経営の特定同族会社だと留保金課税がある

課税留保金額によって課せられる税率は異なりますが、課税留保金額に対して10~20%の税率になると考えましょう。

- 課税留保金額が3,000万円以下の金額:税率10%

- 3,000万円超、1億円以下の金額:税率15%

- 1億円を超える金額:税率20%

法人税と合わせると異常なほど高額な税率となってしまいます。そのため、何とかして留保金課税を避けなければいけません。このとき、「特定同族会社である」と認められた場合、課税されるようになります。

・同族会社の定義

まず、「同族会社とは何か」について確認していきます。同族会社とは、3つの株主グループで持株比率が50%超となるケースです。

メインの個人株主に加えて、「株主の親族」「メイン株主が保有する法人(子会社)」を含めて株主グループといいます。

こうした株主グループ3つで持株比率50%超だと同族会社になります。そのため、例えば友人2と一緒に設立して「社長40%」「友人A:20%」「友人B:20%」が株式を保有する場合、3人で保有株式50%超なので同族会社です。

・1つの株主グループで支配すると特定同族会社

ただ、オーナー社長が経営する会社であると、一人の人間が会社の株式を50%超保有することになります。また、社長一人が株の50%超を保有していなかったとしても、その配偶者や子供が株を保有していることは多いです。

このとき、一つの株主グループで会社の株式・出資金の割合が50%超の場合、特定同族会社と認定されます。メインの株主に親族などを加えて特定同族会社かどうかを判定します。そのため早い話、家族経営の会社だと特定同族会社になると考えましょう。

厳密には他にも条件はあるものの、一つの親族が持株比率50%超となっている家族経営の状態だと内部留保に対して税金を課せられるようになります。

留保金課税を逃れ、内部留保を守る方法

将来、どうなるのか分からず会社を存続させるために内部留保をする会社がほとんどです。それにも関わらず二重課税を強いる方法であるため、批判の強い税金が留保金課税です。そのため、こうした圧倒的に無駄な税金については絶対に支払わないように調整しなければいけません。

税金を払わない最も分かりやすい方法としては、一定以上の内部留保をしないことです。ただ、これでは将来のために備えることができません。

そこで、以下の対策をしましょう。

- 減資を行い、資本金を1億円以下にする

- 配当金を支給する

- 分社化する

これらを実施すれば、留保金課税による税金を支払わなくても問題なくなります。それぞれについて、より詳しく確認していきます。

減資を行い、資本金を1億円以下にする

特定同族会社であっても、留保金課税の対象にならないケースがあります。どのような会社だと内部留保をしても税金を課せられないかというと、資本金1億円以下の法人になります。

中小企業か大企業かの判定は社員数で行うことがあるものの、税金面では資本金で考えることが多いです。資本金が1億円以下であれば中小企業となり、この場合だとオーナー社長の家族経営会社であったとしても内部留保に税金を課せられることはありません。

そのため、資本金が1億円を超えている同族会社であれば積極的に資本金を1億円以下にしましょう。

実際のところ、資本金が無意味に高くても税金が高額になるだけで良いことは一つもありません。むしろ資本金1億円以下にすれば、中小企業と認定されてさまざまな優遇税制を受けられるようになります。そのため、上場企業であっても多くの会社が減資(資本金を少なくすること)を実施して資本金1億円以下にしています。

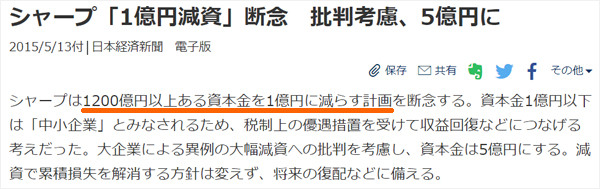

例えば、かつては大企業で知られるシャープが資本金1億円にしようとして、大きな批判にあったために断念したことがあります。

上場企業の場合は留保金課税を逃れるために減資をするわけではありません。ただ、その他にもさまざまな税金面でのメリットが大きいため減資を実現しています。そのため家族経営のような同族会社であると、留保金課税が存在するために減資をして資本金1億円以下にするメリットはより大きくなります。

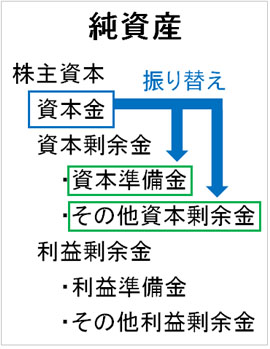

減資をするとき、無償減資という「お金の流出を伴わない資本金の減少」を採用すれば特に資金繰りが悪化することなく資本金を減らすことができます。

簡単な方法としては、資本金を資本準備金やその他資本剰余金へ振り替えることがあげられます。これを実施するだけで、減資によって資本金の金額を少なくできます。

減資は節税メリットが大きいため、資本金が1億円を超えている場合は必ず実施するといいです。

配当金を支給する

また、配当金を支給すればその分だけ内部留保を減らすことができます。一般的な会社が実施しているのと同じように、配当金を出せば当然ながら留保金課税を免れます。

ただ実際のところ、同族会社が配当金を支給することはありません。配当金は節税にならず、むしろ二重課税になって損をするからです。留保金課税はなくなるものの、結局のところ二重課税で税額が多くなるのでおすすめしません。

同族会社が配当金を活用するメリットはゼロなので、その他の方法を採用するようにしましょう。

分社化により、会社を分ける

他にも一般的な方法として分社化があります。会社を2つに分けることで、それぞれの会社で利益が出るように調節するのです。

留保控除額(2,000万円など)が設定されているため、内部留保の金額がこうした金額よりも大きくなると留保金課税となります。そのため、会社を分けて利益を分散すれば内部留保を出してしまったときの税額を大幅に減少させることができます。

また、別会社を設立するときに資本金の金額を最初から1億円以下にすることで、最初から留保金課税の対象外にしておいても問題ありません。

なお、別会社を作って法人を分けるのは節税の初歩になります。それぞれの会社で決算期をズラすことで利益調節が可能ですし、社長への退職金を出す機会を増やすことにもつながります。経営者が自由に使える財布を増やすのが分社化になります。

ただ、留保金課税の判定を受けないもっと確実で簡単な方法は減資です。減資はメリットばかりなので、別会社を設立して法人を分ける前に減資を実現できないか最初に考えるといいです。

二重課税を避け、正しく会社を守る

あらゆる税金の中でも、非常に評判の悪い税金施策として留保金課税があります。二重課税になり、「会社を存続させるための内部留保」にも関わらず税金として搾取されるようになるからです。

特に家族経営を含めた、オーナー社長(または親族グループ)がほとんどの株式を保有している法人であると、特定同族会社に認定されてしまいます。これに該当すると、適切な内部留保を実現することができません。そのため、留保金課税については絶対に支払わないように調整しましょう。

このとき最も簡単で確実な方法が減資です。資本金を1億円以下にすることで、二重課税の対象外になるのです。

少し儲かっている会社であれば、すぐに留保金課税の対象になってしまいます。そこで資本金1億円以下の中小企業になることで、無駄な税金を抑えるようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする