会社設立をするとき、必ず決めなければいけないものに資本金があります。多くは代表取締役となる社長自身が資本金として会社にお金を振り込むようになります。

ただ、実際のところ会社設立するときはどのように考えて資本金を調節すればいいのでしょうか。個人事業主・フリーランスから法人成りするにしても、いくらの資本金額で法人登記すればいいのか理解していない人は多いです。

最初の会社設立では分からないことが多いです。資本金の金額をいくらに設定しても問題ないとはいえ、事前に基準を理解しておくことは重要です。

そこで、ここでは「法人化するときの資本金の決め方や目安、払い込み方法」について解説し、法人成りするときの流れを解説していきます。

最低額1円でも株式会社・合同会社を作れる

会社設立をするとき、最低額1円であっても問題なく株式会社を設立することができます。同じように、合同会社についても資本金1円で設立可能です。

ただ、実際のところ法人化するときに1円で会社を作る人は存在しません。法人設立費用が必要になるからです。まず、定められた税金や手数料は以下のようになります。

| 株式会社 | 合同会社 | |

| 登録免許税 | 15万円 | 6万円 |

| 定款の認証手数料 | 5万円 | 0円 |

| 定款の謄本手数料 | 2,000円 | 0円 |

| 収入印紙代 | 0円(電子定款) | 0円(電子定款) |

このように株式会社だと約20万円、合同会社では6万円の登記費用が発生します。これに加えて、司法書士への報酬支払いが必要になります。

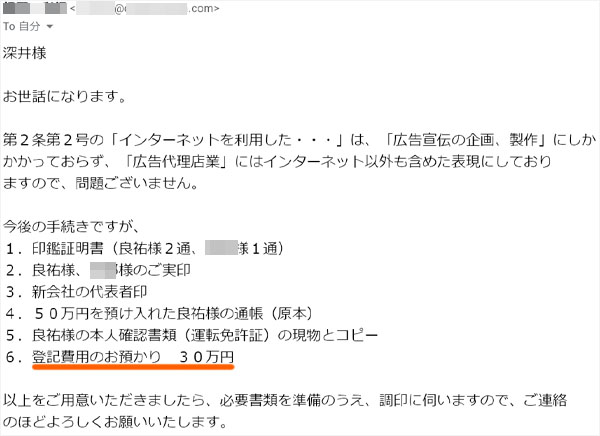

私の場合は会社設立時に司法書士へ報酬を支払いましたが、このときの費用は10万円ほどでした。つまり、実費(税金など必ず必要な登記費用)に司法書士の手数料を合わせると総額30万円になったわけです。参考までに、以下は私が個人事業主から個人成りしたとき、担当してもらった司法書士から送られてきたメールです。

このように、登記費用(司法書士への報酬も含む)が30万円だと明記されています。司法書士への報酬額は人によって異なりますが、基本的にはこうした費用が必要になると考えましょう。資本金1円で設立する人がいないのには、こうした理由があります。

少なくても資本金50~100万円

そのため資本金を会社に入れるとき、どれだけ少なくても50~100万円にする必要があります。それよりも少ない金額だと、すぐに資金ショートを引き起こすからです。

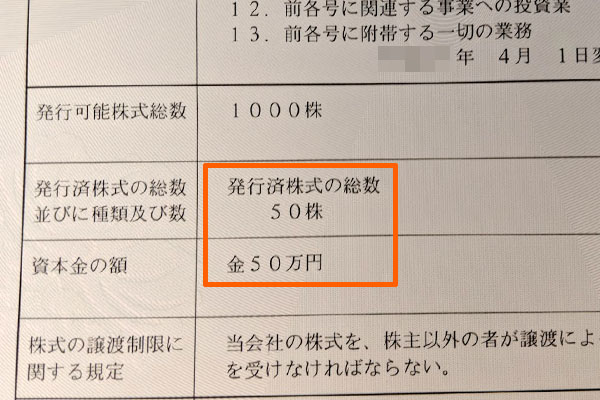

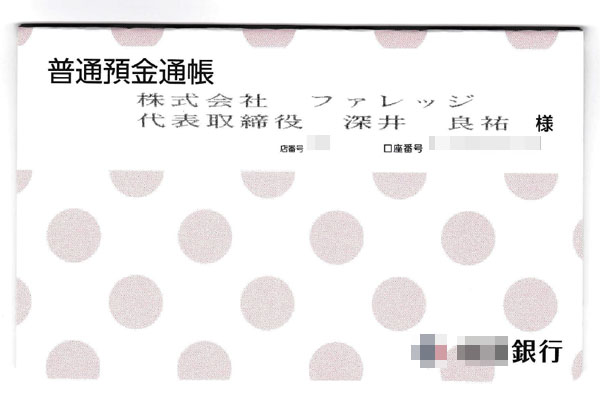

参考までに、私の会社は資本金50万円です。以下の通りです。

登記費用で30万円が支払われることになるため、会社の預金口座には資本金との差額である20万円しかない状態でスタートすることになりました。

ただ、私が実施しているビジネスは非常に利益率が良く、個人事業主のときからわりと大きな利益を生み出していたため、こうした資本金で問題なかったわけです。しかし、それでも資本金1円で設立することはしませんでした。

どれだけ少ない資本金であっても、50~100万円は必要になると考えましょう。これは、登記費用がそれなりに高額だからです。

資金繰りを考慮して資本金額を決定する

しかしビジネスを運営するうえでは、ある程度の資本金が必要になることもあります。このとき、どのようにして資本金額を決定すればいいのでしょうか。これについては、資金繰りを考えたうえで資本金の金額を決定するようにしましょう。

現金が尽きると会社の命運が途絶えるため、キャッシュフローが問題ないように法人の資本金を設定するのです。

もちろん、最初に設定した資本金額ではお金が足りなくなることはよく起こります。そうしたとき、役員借入金として社長から資金注入するのは普通です。資本金として最初に設定した金額が足りなくなったとしても、そこまで深刻になる必要はありません。

また銀行や日本政策金融公庫から融資を受けることで、潤沢な現金を会社に組み入れることも頻繁に行われます。こうしてキャッシュフローを良くしていきますが、融資による借入金でまかなえないお金については、最初から資本金としてお金を注入するといいです。

資本金1,000万円未満が節税面で重要

それでは、資金繰りを良くするために多くの資本金額に設定すればいいかというと、当然ながらそのようなことはありません。大きすぎる資本金は節税面で不都合な事態を引き起こすようになります。要は、無駄に資本金が高いと税額が大きくなるのです。

この境目として資本金1,000万円があります。法人化をするとき、特別な理由がない限りは資本金1,000万円未満にしましょう。資本金1,000万円以上にすると、節税面で不利になります。

・消費税の免税期間

中小企業は会社設立してから、最長2年間は消費税納税を免れることができます。3期目からは消費税支払いが必要になるものの、それまでは消費税の支払いが不要なのです。

ただ、消費税の免税メリットを受けられるには資本金が1,000万円未満でなければいけません。消費税は非常に高額になるため、最初の資本金を抑えるだけで数百万円レベルの節税が可能になります。

・法人住民税の均等割額

また、法人では赤字でも税金を払わなければいけないことが知られています。これを法人住民税の均等割といいますが、支払う税額は資本金の金額によって変わります。

具体的には、以下のようになります。

| 資本金 | 従業員50人以下 | 従業員50人超 |

| 1,000万円以下 | 7万円 | 14万円 |

| 1,000万円超~1億円以下 | 18万円 | 20万円 |

| 1億円超 | 29万円 | 53万円 |

このように、1,000万円以下と1,000万円超であれば11万円の違いがあります(自治体によって多少、変わることがある)。そのため節税のために減資(資本金を減らすこと)をするケースは多く、無意味に資本金を増やして良いことは起こらないのです。

会社の信頼度に資本金は関係ない

なお、資本金1,000万円の基準やキャッシュフローにさえ気を付けていれば、資本金の額はいくらであっても特に問題ありません。

このとき、社長個人のお金を出すことになるため、できるだけ資本金は少なくしたほうがいいです。ビジネスでは事業を実践することでたくさん稼ぎ、個人資産を増やすことが重要になります。そのため、支出する資本金は少ないほどいいです。

実際のところ、資本金の金額は会社の信用度において重要ではありません。それよりも、今までの実績や利益金額などが会社の信用度に直結します。資本金の額で会社を判断されることはないため、資本金を出すにしても最低限の金額に留めましょう。

なお、中には「資本金の金額が銀行融資に関係する」「取引先の信用度に関わる」という声があるものの、実際にビジネスをやってみれば分かりますが、ほぼ関係ないです。

銀行融資であれば、資本金額よりも「利益額はどうか(黒字になっているか)」「社長個人に役員報酬が支払われているか」などの要素が、資本金よりも圧倒的に重要です。また取引先への信用度は、あなたが保有する技術や知識が重視され、決して資本金額では判断されません。

もちろん、派遣業など資本金に決まりがある場合は資本金額が重要になります。ただ、それ以外の業態だと無駄に資本金額が高いことによるメリットはなく、デメリットばかりだといえます。

資本金の額で会社を判断されることがほぼない以上、対外的な目線ではなく、会社運営でのキャッシュフロー面など、あくまでも社内運営の観点で資本金の額を決めるようにしましょう。

個人口座に払い込みして通帳記帳・コピーする

そうして資本金額を決めた後、個人通帳に資本金の金額を払い込むことで記帳するようにします。法人口座ではなく個人口座なのは、まだ法人登記されておらず法人口座を保有できないからです。まずは簡単な資金移動でも何でもいいので、個人通帳に資本金の金額が記帳されている状態を作るのが重要になります。

私が司法書士へ依頼したときについても、事前に個人口座間でお金を移動させ、資本金のお金(私の会社は前述の通り50万円)が通帳に記される状態にしたのです。

法人登記をするとき、司法書士があなたの事務所まで出向くようになりますが、このとき通帳原本を見せることになります。また、同時に通帳コピーを取りました。こうして、定めた資本金で会社設立できるようになります。

もちろん法人化すれば、以下のような法人口座をもつことができます。

ただ、その前段階として「個人通帳に資本金の分を記帳し、コピーを取る作業が必要になる」ことは理解しましょう。

・ネット銀行の口座でも問題ない

なお、大手都市銀行や地方銀行(地銀)ではなくネット銀行を活用している人も多いです。ネット銀行の場合、銀行通帳が存在しません。その場合、どのようにすればいいのでしょうか。

これについても問題なく、振込したことが分かるページを印刷すれば問題ありません。いまでは地方銀行などでも通帳なしにしていることがあるため、ネット銀行を含め預金通帳を持っていなくても資本金の振込は問題ないと考えましょう。

現物出資は可能だが実際は微妙

ちなみに、資本金を出すときは経営者の預金口座を利用するのではなく、物を会社に差し出すことで資金金にすることも可能です。これを現物出資と呼び、物によって資本金を増やすことができます。

このとき、例えば以下のように非常に広い範囲で現物出資が認められています。

- 不動産:土地・建物

- 自動車

- 販売する製品・商品

- 株式などの有価証券

ただ、実際のところ現物出資によって資本金を出すのは微妙です。まず、手続きが煩雑です。定款を変えなければならず、定款に現物出資する財産や金額などを記載することで、ようやく現物出資できるようになります。

また好きなように値段を付ければいいわけではなく、出資のために利用する現物を正しい価値にて算出し、資本金にする必要があります。また現物出資の資本金額が500万円超だと検査役(地方裁判所が選任)の調査が必要になるため、必ず500万円以下の現物出資に留めなければいけません。

・現金で資本金を出し、後で買取する

しかし、このような面倒なことをしなくても普通に資本金を現金で出せば問題ありません。資本金を現金で出した後、個人所有の不動産や販売予定の在庫を会社に買取してもらうのです。

こうした手順であれば、実質的に現物出資したのと同じ状態を作れます。現物出資に比べれば手続きが簡素であり、定款の内容を変更したり現物の金額を算出するために調査官が必要だったりすることはありません。

また会社から個人にお金が流れるにしても、特に所得税を課せられるわけではありません。例えば個人事業主時代に保有していた在庫100万円分を会社に売る場合、在庫費用100万円を得意先へ既に支払っている状況であるため、会社から在庫買取費用として100万円を受け取っても個人の儲けはゼロです。

利益が出ていない以上、購入したときと同じ金額で会社に売れば所得税を支払う必要はありません。

そのため、資本金を出すときに現物出資を選択するメリットはゼロです。そうではなく、あくまでも現金で資本金を出すことを考えましょう。

株式会社・合同会社の資本金の決め方を理解する

これから株式会社や合同会社の設立を考えたとき、どのような指標で資本金を出せばいいのか決め方について理解する必要があります。

資本金は社長個人のお金から出すことになりますし、節税での観点もあって、資本金は少ないほどいいです。ただ、資金繰りとの兼ね合いもあるので資金ショートを起こさない資本金額に設定しましょう。そうして資本金を決定後、預金を個人口座に移動させることで通帳記帳し、コピーを取るといいです。

こうした手続きを済ませた後に法人登記しますが、現物出資についてはメリットが正直ないので考える必要はありません。現金で出資した後、社長個人から対象の物を買取すれば問題ありません。

法人成りによる会社設立をするとき、このように考えて資本金の金額を決めて登記します。何を重視すればいいのか事前に確認したうえで、法人化の手続きを進めるようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする