ビジネスをしていて多くの人が悩むものとして税金があります。日本は非常に税金が高額であるため、法人税や所得税を含めてかなりの金額になります。

そうしたとき、自分が保有する会社とは別に会社をもつことで節税しようと考える人はたくさんいます。

ただ、ビジネスを実際にしている会社(実体のある会社)を設立するのは大変です。一つの事業を軌道に乗せるのは、社長であれば全員が「大変なことである」と認識していると思います。

そこでペーパーカンパニー(ペーパー会社)の設立を考えます。ペーパーカンパニーであれば簡単に作ることできますし、好きなように税金を調節できるように考えるのです。ただ、こうしたペーパーカンパニーに違法性はないのでしょうか。

ここでは、「国内や海外でペーパーカンパニーを作ることでの節税方法が問題ないのか」について解説していきます。

サラリーマンの会社設立とは異なり、実体がないペーパーカンパニー

まず、ペーパーカンパニーとは何なのでしょうか。これについては、「特に事業をしているわけではなく、ビジネスの実体がまったくない会社」を指します。そのため、いわゆるサラリーマンが副業をしていて立ち上げる会社設立とはまったくの別物です。

個人事業主の法人成りであれ、サラリーマンの副業であれ、ビジネスをしている以上は実体があります。不動産投資や株式投資、ネットビジネス、飲食店経営など形態は異なるものの、いずれにしても実際に事業を運営しています。

こうした人が自分自身の会社設立をする場合、プライベートカンパニーと呼ばれます。要は、同族会社(家族経営)の会社のことです。

ただプライベートカンパニーとは異なり、特にビジネスをしている実体がない場合、ペーパーカンパニーと呼ばれます。

会社設立自体は誰でも簡単に行えます。司法書士に依頼すれば登記できますし、このときは適当に法人名を付ければ問題ありません。そのためサラリーマンが副業で儲かったために設立するプライベートカンパニーとは別物として、ペーパーカンパニーを考えなければいけません。

事業性のないペーパーカンパニーで節税は難しい

それでは、実際のところ事業をしていないペーパーカンパニーで節税することは可能なのでしょうか。これについては、基本的にできないと考えましょう。

理由は単純であり、売上が発生せず、さらには維持費が必要になるからです。

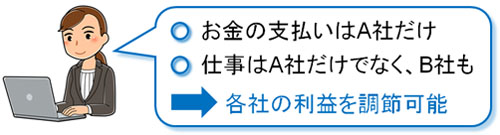

別会社を保有することは節税をするときの基本の一つです。いくつもの会社があれば、決算期をズラすことで利益の調節が可能です。例えばA社とB社を保有しているのであれば、外注するときに経費計上をA社だけで行うものの、実際にはB社の仕事分も含めるようにします。

そうすれば、お金の支払いはA社だけであるものの、外注を受ける業者はB社分の仕事についても問題なく実施してくれます。

ただ、これはそれぞれの会社に売上があり、実体があるから可能です。売上のない会社はお金がなく経費計上できませんし、そもそもペーパーカンパニーはビジネスをしていないので外注で依頼する仕事はありません。

いくつもの別会社を保有して節税するというのは、それぞれの会社が実際にビジネスをしていて売上を出しているからこそ可能だと考えましょう。

それでいて、維持費が必要になります。国内でペーパーカンパニーを設立する場合、たとえ登記だけの法人であっても決算が必要になります。そうなると、顧問税理士へ依頼しなければいけません。さらには、赤字会社であっても法人住民税として最低7万円の支払いが必要になります(東京の場合)。

※法人住民税の最低支払額を均等割と呼びます。

無駄に維持費がかかり、節税できない以上、ペーパーカンパニーは意味がないのです。節税目的で事業をしていない会社を保有すると無駄でしかありません。

水増し請求など、違法性のある脱税で使われる

それでは節税ができないにも関わらず、なぜペーパーカンパニーを設立するのでしょうか。これは、多くのケースで脱税に使おうと考えるからです。

ペーパーカンパニーそれ自体に違法性はありません。ただ、ペーパーカンパニーを利用して脱税をすると、違法行為をしていることになります。

よくあるのは架空請求や水増し請求です。ペーパーカンパニーとして特にサービスを提供していないものの、サービスをしたということにして利益をペーパーカンパニーに逃がすのです。

例えば利益が1,000万円ある場合、そのままでは税金(法人税)が300万円ほどになります。

- 1,000万円 × 30%(法人税率) = 300万円

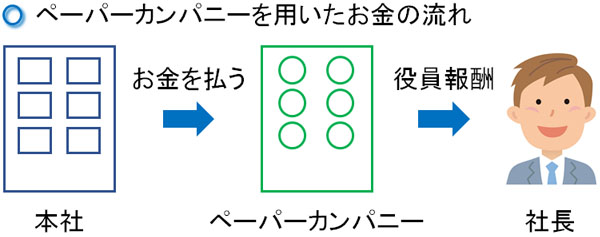

そこで、ペーパーカンパニーから架空請求・水増し請求の請求書を送り、1,000万円の利益を消します。すると、法人税の支払いがなくなります。

もちろん、ペーパーカンパニーに移動した1,000万円を放置しておくと、ペーパーカンパニーの決算のときに法人税の支払い義務が発生します。そこで、ペーパーカンパニーの社長へ1,000万円の役員報酬を支払うようにします。役員報酬は経費にできるため、1,000万円の利益は消え去ります。

役員報酬は一度決めると変えることができません。ただ、決算が終わって3ヵ月以内であれば変更できるようになっています。そこで本社から「決算直後のペーパーカンパニー」に送金したあと、送金金額から逆算して役員報酬を決めるようにするのです。

ただ、これは脱税に当たります。ビジネスをしていない会社がサービスをしたことにして架空請求するのは違法行為だからです。

たとえ自分の会社であっても、実際にビジネスをしている法人なのであれば、親会社に請求書を発行しても架空請求には当たりません。問題なのは、事業をしていないペーパーカンパニーから請求書が出されることです。

実体があり、事業規模に見合った請求書なら問題ない

なお、あくまでもペーパーカンパニーからの請求書が脱税とみなされます。それでは、実体のある会社から大きめの請求書が発行され、その通りにお金を支払うのは合法なのでしょか。例えば利益が1,000万円ある場合、実体のある子会社から1,000万円の請求書を発行し、利益を消すようにするのです。

これについては脱税ではなく、合法での節税になります。少しでも実体があり、売上のある子会社からの請求であれば特に問題は起こりません。あくまでも、ペーパーカンパニーを用いての架空請求が問題になると考えましょう。

もちろん、いくら実体のある子会社からの請求とはいっても、本来の金額よりも請求額が多く水増し請求していたり、明らかに事業規模と合っていなかったりすると税務調査で否認されます。

例えば、売上が普段は月50万円ほどしかないのに、決算直後の親会社へ600万円などのコンサル料請求があると不自然です。ただ粗利が月300~400万円ほどあり、普段から取引をしている親会社に600万円の請求をするケースであれば、特に不自然ではありません。

あくまでも、一般的に考えて事業規模と合致した内容かどうかで判断されると考えましょう。

貸付金を用いた貸倒損失の脱税も可能

ちなみに、ペーパーカンパニーを活用すれば他にも脱税が可能です。よくあるのは、貸付金を活用するものがあります。

会社で大きな利益が出た場合、ペーパーカンパニーへ貸付金としてお金を貸すようにします。その後、ペーパーカンパニーを清算・倒産させます。すると、貸付金は返ってこないのでその分を貸倒損失として経費計上できるようになります。

例えば1,000万円の利益を消したいとき、ペーパーカンパニーへ1,000万円を貸します。その後にペーパーカンパニーを清算すると、親会社は1,000万円の損失が出て利益を消すことができます。もちろん、ペーパーカンパニーに移ったお金は社長に給料を出すなどして事前に個人へ移動させておきます。

1,000万円の請求を出すのではなく、1,000万円の貸付金を用いた手法ですが、基本的なやり方は同じになります。

ただ、会社の出資者や設立するときの経緯、法人同士の関係を見ていくと脱税していることがすぐに分かるため、ここまで述べてきた方法はどれもバレやすい手法だといえます。

海外のタックスヘイブンに作るペーパーカンパニーは意味あるのか

基本的に国内でペーパーカンパニーを作る場合、違法性のある脱税や詐欺をする以外に効果はなく、節税をすることはできないと考えましょう。もちろん、詐欺や脱税は論外です。いくつもの会社を作って節税できるのは、あくまでも実体のある会社だけです。

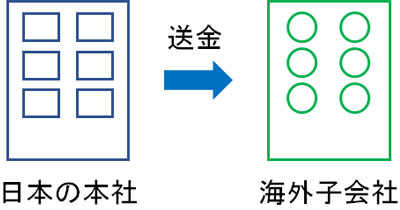

それでは、海外のタックスヘイブン(税金がほとんどかからない国)に法人を作り、こうしたペーパーカンパニーを用いて節税することはできるのでしょうか。シンガポールや香港など、税金がほとんどない国で会社設立をするのです。

これについても、意味がないと考えましょう。かつて、実際にタックスヘイブン(別名:オフショア)の国にペーパーカンパニーを作り、そこに送金することでお金を逃がす手法が頻繁に行われていました。ただ、いまはそうしたことをしても無駄なのです。

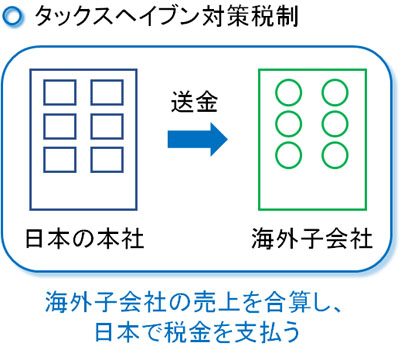

これは、タックスヘイブン対策税制が存在するからです。

タックスヘイブン対策税制では、たとえ税率の低いオフショア地域に会社を設立して送金したとしても、「日本の本社と海外の子会社での利益を合算して日本に税金を支払う」ようになっています。

つまり、税率の低い国で税金を支払ったとしても、日本にも法人税を支払う義務があるため、完全に無効化されています。

参考までに、タックスヘイブン対策税制を受ける会社の基準としては以下のようなものがあります。

- 持ち株比率が50%超

- 法人税率が20%未満

ここから、法人税率の低いタックスヘイブンに子会社を設立しても意味がないことが分かります。当然、同じオーナー社長が出資して海外に兄弟会社を作った場合も同様に無効化されています。

実体があるならオフショア法人も問題ない

なお国内に会社を作るとき、ビジネスの実体がある子会社へ送金する場合は何も問題ないことを記しました。これについては、税率の低いタックスヘイブンの法人も同様です。

タックスヘイブン対策税制については、単なる租税回避のためにペーパーカンパニーを作ることが禁止されているにすぎません。そうではなく、実際に現地の国でビジネス活動をしているのであれば、たとえオフショア地域にある子会社であったとしてもタックスヘイブン対策税制の適用外になります。

現地に店舗を構えていたり、現地企業との取引が50%超あったりなど、こうした基準を満たしていればタックスヘイブン対策税制は関係なくなります。

実体のある子会社を保有している場合、オフショア地域にある子会社が親会社にサービスを提供し、請求書を送るのは普通です。これであれば、合法的に税率の低い国へお金を逃がして租税回避できるようになります。

実際、世界中でビジネスをしているグローバル企業のほとんどはタックスヘイブンの地域に会社を設立し、そうした国の子会社へ大量の送金をすることで租税回避をしています。これは、実体のある子会社を運営しているからこそ可能になっています。

税金対策でのペーパーカンパニーはリスクが大きい

事業実体のないペーパーカンパニーを設立すること自体は誰でも可能です。株式会社や合同会社を含め、司法書士に依頼さえすれば誰でも法人登記できます。もちろん国内に限らず、海外法人についても簡単に作れます。

しかし、ビジネスをしていない幽霊会社と業務委託契約を結び、特にサービスを受けていないにも関わらず架空請求によってお金をペーパーカンパニーに流すのは脱税行為です。当然、わずかなサービスを実施した対価として、高額な請求書を送って水増し請求するのも違法行為です。

また、海外のタックスヘイブン地域に法人登記してお金を流してもいいですが、タックスヘイブン対策税制によって意味がなくなっています。そのため、維持費のことを考えるとペーパーカンパニー設立に意味はありません。

しかし国内でも海外でも、ペーパーカンパニーではなくきちんとビジネスをしている会社を作れば合法的にお金を流し、節税できます。脱税と節税はまったく異なります。節税を実現するのであれば、実体のある会社を活用することで税金対策をするようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする