個人事業主や会社経営者としてビジネスを動かしている場合、必ず仕事のためにスーツを新たに購入したり、ビジネス用の靴やカバン(バッグ)を新調したりします。

仕事で必要なため、スーツや靴、カバン、メガネ、財布、アクセサリーを含め体に身に着ける洋服類を経費にできるのではと考えてしまいます。それでは実際のところ、こうした洋服を経費にするのは問題ないのでしょうか。

これらについては、経費になるものがあれば経費にならないものもあります。また、特定の条件を満たしたときに経費化できるものもあります。

ここでは、体に身につけるものが経費化できるのかについて確認していきます。

営業用(ビジネス用)の洋服代は基本的に経費にならない

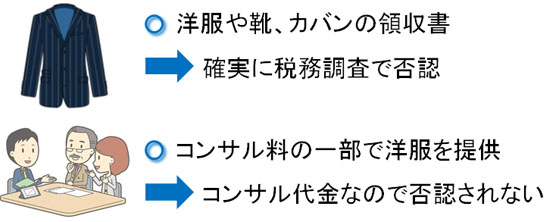

まず、大原則としてスーツや靴、カバン、下着、靴下、メガネ、財布、アクセサリーなど、身体に身に着けるものが経費になることはありません。いくら営業・ビジネスで必要なものだと主張したとしても、税務調査のときに否認されます。

それでは、なぜ洋服類は経費として認められないのが原則なのでしょうか。

通常、個人事業主や会社社長を含め、仕事のとき以外はスーツを身に着けることはありません。また、プライベートでビジネス用の靴を履くこともないです。仕事でしか利用しないにも関わらず、なぜ経費化できないのでしょうか。

これは、普段の生活でも使用できるからです。確かに、メインで使用するのは仕事かもしれません。ただ、例えば男性であれば冠婚葬祭(結婚式や葬式など)でスーツを着ます。プライベートの場ではあっても、以下のようにスーツを着ることが可能なのです。

また、仕事として冠婚葬祭に礼服を着るとしても、プライベートで礼服を着ていくことはよくあります。こうしたことから、やはり洋服類の経費化は難しいです。

これがカバン(バッグ)や下着、靴下、財布などであれば、当然ながら仕事以外でもプライベート利用があるのが普通です。そのため、こうした小物類は100%の確率で経費にできません。

稀に高級腕時計やヴィトンなどのブランドバッグを経費にする社長がいるものの、税務調査で確実に否認されることを理解しましょう。

ホストや芸能人、美容師の洋服代も経費にならない

これは、人から見られるのが重要な職業であっても同様に経費にすることはできません。例えば、ホストや芸能人は人の印象を気にする職業です。私服はオシャレでなければいけませんし、見た目に気を付ける必要があります。

これは美容師なども同様です。美容師はオシャレな人が多く、見た目に気を付けているからこそ髪を切ることで他人を美しくできるわけです。

ただ、残念ながらホストや芸能人、美容師などの職業であっても洋服代を経費にすることはできません。こうした事実を認識する必要があります。

いずれにしても、「プライベート利用できるものは経費にして節税できない」と考えてください。当然、修理費なども経費化できません。

・特定支出控除は意味がない

なお、サラリーマンの「特定支出控除」という制度によって、ネット上では「スーツ代も経費になる」という言葉を見かけることがあります。ただ、これはウソです。

詳細な説明は省きますが、特定支出控除を適応させるためには毎月スーツを購入する必要があります。ただ、これは現実的ではないので結局のところスーツ代は経費にならないと考えてください。

作業服(制服)・ヘルメットは経費になる

ただ、服であっても建設業の作業服や社員用の制服など、どう考えてもプライベート利用できないものについては経費にすることができます。まさか、作業服や制服でプライベート時間に町中を歩く人はいません。これについては、明らかにビジネスでの利用だとわかるので経費化が可能です。

例えば、医療法人が社員に提供する以下のような白衣はすべて経費です。

当然、ヘルメットなども経費です。ヘルメットは体に身に着けるものであるものの、プライベート利用することはあり得ないからです。

また、オシャレな服であってもそこに会社のロゴを入れて仕事着ということにする場合、同じように福利厚生費などで経費にすることができます。

同じように考えると、ホストや芸能人、美容師などが身に着ける服の中でも、「ギラギラしたホスト用の衣服」「芸能人が舞台でしか身に着けない洋服」などのように、仕事でしか身に着けることができない場合は経費として問題なく認められます。

クリーニング代は時と場合による

それでは、クリーニング代はどうなるのでしょうか。作業服や制服が経費になるのと同じように、これらの洋服のクリーニング代は全額経費にすることができます。福利厚生費の勘定科目で経費処理が可能です。

一方でスーツをクリーニングするときの費用は無理です。スーツの購入費用が経費にならないのと同じように、単なるスーツのクリーニング代は経費化できません。

ただ、作業服や制服を定期的にクリーニングしている会社であれば、その中に自分のスーツのクリーニングをこっそり混ぜてしまうことにより、問題なく経費として落とせるようになります。

また、ビジネスをする場合は出張をする機会があります。何日もの出張が続いたため、出張中に着る服が足りなくなってホテルのクリーニングに出すのです。この場合、例外的にクリーニング代を経費にできます。プライベートではなく、あくまでもビジネス(何日もの出張)のために必要な費用だからです。

他の項目で仕入れると経費になる

それでは、いかなる場合であってもスーツや靴、カバン、メガネ、財布、アクセサリーが経費にならないのかというと、そういうわけではありません。方法によっては問題なく経費にして節税可能です。

重要なのは、領収書の但し書きの部分に「洋服代」「靴代」「カバン代(バッグ代)」など、購入した商品がそのまま書かれた領収書をもらっても経費にできないという事実です。

しかし、領収書の但し書きにその他の文言が書かれていれば、領収書の内容が洋服代だとわからなくなります。つまり、例えば洋服を購入したとき、領収書の但し書きに「お品代として」などのように書いてもらうのです。これなら、雑費などの科目で経費化できます。

お品代であれば、その中身が何なのかわかりません。もちろん、「〇〇呉服店」など会社名から明らかに洋服代だとわかる場合は経費化できません。ただ、そうでないのであれば、他の領収書にスーツ購入費を紛れ込ませることができます。また、この方法であれば靴下やパンツなど下着類も経費化できます。

ただ、高級腕時計やヴィトンのブランドバッグなどを購入する場合、異常に金額が大きくなります。こうしたものは税務調査のときに怪しまれるため、購入するのは5万円以下の金額が大きくなりすぎないものに限定しましょう。

コンサル代として経費にする

また、アパレルショップの中にはコンサルティング事業をしている会社があります。こうした会社であれば、高額商品であっても経費にすることができます。

ビジネスのコンサル代が高額になるのは普通です。法人相手のコンサルフィーを600万円以上にしているコンサル会社が存在するほどです。そう考えると、法人だけでなく個人事業主を含め、ビジネスを発展させるためにコンサル会社へ100万円以上のお金を出すのは普通です。

そうしたとき、コンサルティング事業を実施しているアパレル会社の社長と仲が良いのであれば、実際にはスーツや靴、カバンなどの洋服類を提供してもらったものの、領収書はコンサル代としてもらうことができれば経費にすることができます。

洋服の新調をしてもらうと同時にビジネスのアドバイスを受けたのであれば、「コンサルティングの特典(おまけ)として洋服の提供も受けた」と考えることができます。このように解釈すれば特典として洋服を受け取ったとしても、コンサルティングを受けたのであれば別に何も問題ありません。

経費になるかどうかは解釈によるため、このように自分の都合の良いように考えましょう。

実際、私の知り合いにはコンサルティング料として年間契約し、オーダーメイドやデザイナーの服、靴、カバンなどを提供している社長がいます。これは、弁護士や税理士からもお墨付きをもらっている完全合法の手法なので何もトラブルは起こりません。

参考までに、その知り合いはオーダーメイドの洋服を扱っており、彼のオフィスへ出向くと体の寸法を測られた後に「どの素材でオーダーメイドの服を作るのか」について生地を見ながら決めます。

その後、経営者のためのイメージコンサルティングを実施した一環として洋服や靴、時計まで含めて提供することになっています。スーツ・洋服に限らず、腕時計まで含めて経費にできる仕組みになっているのです。

特殊な場合はスーツでも経費化できる

なお、こうしたことをしなくても、特殊なケースではスーツの購入費用を経費にすることができます。

例えば、イラストレーターやプログラマーなどで普段はスーツなどをまったく着ないにも関わらず、テレビ出演のときにディレクターから「必ずスーツを着用して来てください」といわれ、仕方なくスーツを購入したケースなどです。

日常業務で営業活動をしており、常にスーツを着ている人の場合は無理ですが、このように普段は絶対にスーツを着ないような人の場合、広告宣伝費などの科目で経費化できます。

ただ、あくまでもプライベート利用できるものは経費になりにくいことを理解するといいです。そのため、心配な場合は領収書の但し書きを他の項目でもらったり、コンサルティング料で領収書を出してくれるアパレル会社の社長と知り合ったりするとより安心できます。

経費にできないからこそ、節税法を模索するべき

スーツや靴、カバン、下着、靴下、メガネ、財布、アクセサリーなどは経費にすることができません。税務調査で見つかった場合、高確率で否認されます。普段のビジネスで営業用にスーツを着用する人ほど、こうしたものを経費化することができないのです。

ただ、作業服や制服であれば福利厚生費として経費にできます。スーツと制服の違いは、「プライベートでも着られるかどうか」という違いがあります。

この事実を認識したうえで、領収書の但し書きを工夫するようにしましょう。ただ、領収書の但し書きを変えてもらうだけでは高級腕時計やブランドバッグ、ブランドスーツなどは購入できないため、ブランド品についても経費化したい場合は「コンサルティング料の名目で領収書を書いてもらえる会社」を見つける必要があります。

実際のところ、洋服代を経費にしている法人社長はたくさんいます。ただ、彼らは「洋服代」という名目で領収書をもらっているわけではありません。それでは経費にできないことを知っているため、その他の方法で経費にして節税しています。

通常の方法では経費にできないため、その他の方法を利用して節税するようにしましょう。何とかしてスーツ代や靴代、カバン代などを経費にすることが節税には必要です。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする