不動産の賃貸マンションや賃貸アパートのオーナーであると、「保有している不動産からの賃料収入を維持しながらも、節税したい」と考えるのは当然です。

無駄な税金が多くなるほど利回りが悪くなります。大家として正しい賃貸経営をするために、節税を検討するのは必須だといえます。

そうしたとき法人化を考えますが、不動産管理会社を作るときに「サブリース法人を設立する」という方法があります。この方法だと、個人が物件を所有したままの状態のため、法人登記をするときに多額の手数料が発生せず手軽です。

しかし、サブリース法人ならではの注意点も存在します。そこで、「不動産管理会社をサブリース法人として設立する節税スキームのメリット・デメリット」を確認していきます。

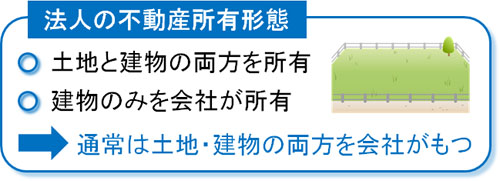

不動産投資での法人化は通常、設立会社が物件を所有する

まず、不動産投資で法人化するときのサブリース法人とはどのような形態なのでしょうか。まずは、これについて理解しなければいけません。

一般的には、個人事業主・副業の大家が会社設立する場合、法人化した会社に自分が保有している不動産を移します。「土地と建物の両方を移動させる」「建物のみを移動させる」などはありますが、いずれにしても不動産を法人所有に移転させます。

賃料収入が会社に入ってくるため、法人は好きなように節税策を活用できます。個人よりも法人のほうが節税できる対策は多いため、会社組織にすることであらゆる節税策を実施できるようになるのです。

不動産投資で行う、法人成りでの転貸型のサブリース法人

ただ、個人から法人へ所有する賃貸マンション・アパートを移動させるとなると、名義変更などの手数料が発生するようになります。また、不動産取得税など多額の税金を課せられることもあるため、法人化によって大きなお金が出ていくケースがあるのです。

そうしたとき、会社が不動産を所有しない方法によって法人成りすることができます。その方法の一つが転貸(サブリース)です。

転貸型法人がサブリース法人であり、このときは個人が所有する不動産を設立した不動産管理会社が一括で安めに借り上げます。その後、サブリース法人が入居者と賃貸契約を結びます。そうなると、サブリース法人に家賃収入が入ってきます。

このときサブリース法人に入ってきた賃料収入のうち、一部を大家に支給します。このような不動産の又貸し(転貸)をするのがサブリース法人になります。

同族間の転貸型法人での支払い家賃相場

それでは、会社が個人から一括で借り上げたときの賃料収入はどのような割り振りになるのでしょうか。これについては、満室賃料の80~85%を個人(大家)へ渡すのが基本になります。

同族会社としてサブリース法人を立ち上げることになり、会社がサブリースした物件の賃料を個人に支払うとはいっても、経営者が同一人物(または親族)である以上、支払い家賃には上限となる相場があるのです。

もし、「満室賃料の90%を個人に移している」など、相場よりも高い金額割合でサブリース契約を結んでいる場合、税務調査で確実に否認されます。

ただ、過去の裁判例からも満室賃料の85%について家賃保証するのであれば、特に問題はないことが保障されています。税務署としては、同族間で設立したサブリース法人に物件を又貸しするとき、満室賃料収入のうち85%を支払うことについては認めているのです。

しかし、それよりも逸脱した割合でサブリース会社からお金を受け取ると税務調査で否認されるというわけです。

ちなみに、こうした相場よりも低い金額で個人からサブリース会社へ部屋を貸した場合についても税務調査で否認されます。あくまでも、世間一般的に行われている家賃相場のサブリース形態でなければいけないと考えましょう。

法人設立で可能な節税対策

満室家賃のうち80~85%を大家(あなた)に支払うことから、法人には15~20%の賃料収入が貯まっていくことになります。

こうしたお金について、当然ながらそのままの状態にしておくと高額な法人税を課せられることになります。そこで、税金対策をすることで法人税をゼロに近づけ、個人所得を増やすようにしましょう。

イメージとしては、いったんは会社にお金を残しておき、そのお金を後で個人(あなた)に還元させると考えるといいです。

例えば個人の場合、携帯電話代や交通費など個人事業主・副業の状態だと半分が経費であり、全額経費にはできません。ただ、法人だと全額経費にできます。

また、出張旅費規程を作成すれば個人へ非課税(税金ゼロ)でお金を移すことができます。利益の繰り延べにより、将来発生する不動産の修繕費用を蓄えることもできます。

法人内にお金を貯め、そのお金を個人に対して安い税率(または非課税)で移転させたり、利益の繰り延べによってリフォーム代を捻出しておいたりするのが税金対策の基本です。こうして法人税を抑えながら、手元に残るお金を増やすためにサブリース会社を作るのです。

ある程度の家賃収入がなければ意味がない

なお、一般的に大家での粗利が年間600万円以上だと法人化メリットがあるといわれています。ただ、これについては土地・建物を設立した会社に移す場合です。

サブリース法人の場合、転貸で得られた収益だけで法人を維持し、節税しなければいけません。そうしたとき、家賃収入が年間4,000~5,000万円以上ある人でなければ法人化の意味がないです。

家賃収入が4,000万円だったとき、前述の通り法人には家賃収入の15~20%が貯まっていくため、法人での年間の粗利は「4,000万円 × 15% = 600万円」となります。これだと法人化メリットを受けられる年間600万円に達することができるため、家賃収入がある程度まで大きくなければいけないのです。

・法人は維持費がかかる

それでは、なぜこれだけの粗利を法人に発生させる必要があるのでしょうか。これは、法人だと維持費がかかるからです。

たとえ赤字であっても、会社組織にすると税金を取られます。これを「法人住民税の均等割」といいますが、年間7万円ほどの税金になります。

また、法人化をするとほぼ確実に顧問税理士へ依頼しなければいけません。決算を個人で行うのは現実的でないため、会社組織にすることで税理士へ会計処理を頼むのです。これに月3~5万円ほどかかり、決算月はさらに費用がかかります。

こうした維持費が必要になるものの、年間600万円以上の粗利を確保できるのであれば、節税メリットを考慮しても会社組織にする方が優れているのです。

空室リスクを法人が背負うデメリット

しかし、節税メリットがある一方でデメリットもあります。転貸型法人でよくいわれるのは、空室リスクを法人が背負うことです。

このときのサブリースでは個人が所有する賃貸マンション・アパートを一括で借り上げ、満室賃料の80~85%を毎月支払うことになりますが、実際に満室か空室かに限らずこうしたお金を支払うことになり、法人登記した会社側に空率リスクがのしかかるのです。

そのため、「空室を避けて、できるだけ満室に近づける努力」を常に念頭に置かないといけません。

確かに法人へお金を横流しすることができ、そのお金を節税できるのは優れています。ただ空室が目立つと、法人内にお金がないのに、個人(あなた)へ空室分の家賃を支払わなければいけません。そうなると法人内にお金が貯まらず、サブリース法人を用いた節税自体ができなくなります。

・空室が多いとサブリース会社の設立は向いていない

ちなみに、サブリース法人が赤字に陥る状態は最悪だといえます。もちろん、節税をした結果での赤字なら問題ありません。ただ空室率が多くて赤字になる場合、法人化をしなかったほうがいいといえます。

サブリースを用いた法人化というのは、空室がほとんど発生しない不動産物件を所有しているときだけに有効です。空室がたくさん出ている場合、サブリース会社を用いた法人化は選択しないのが適切です。

税務調査で否認されない対策を練る

それでは、こうしたサブリース法人による節税を行う上で重要なこととしては何があるのでしょうか。それは、「税務調査で否認されないように対策を練る」ことです。

確かに空室リスクへ備えることは重要ですが、税務調査で指摘されないように対策を練ることはもっと重要です。適切な手順を取っておらず、税務調査で指摘されて否認されてしまうと、それまで節税していたことがすべて無意味になってしまいます。

同族経営同士の取引になるため、不自然に租税回避行為をしていないか税務職員が注意するのは当然だといえます。そこで、以下のことを確実に実践しましょう。

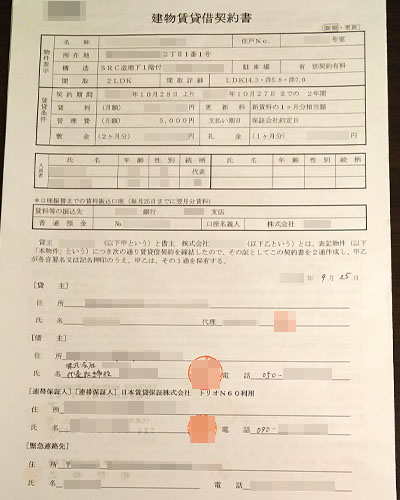

・個人(あなた)とサブリース法人で賃貸借契約書を結ぶ

転貸するとはいっても、サブリースに関する特別な契約が存在するわけではありません。通常の賃貸借契約と同じように、大家とサブリース会社との間で賃貸借契約書(建物賃貸借契約書)を結ぶ必要があります。

以下のような、一般的な契約を結ぶようにしましょう。

こうした契約がなければ、サブリース会社と正しい取引をしていなかったと認定されてしまいます。大家と借主との間で契約を結ぶのは基本なので、これについては必ず実施しましょう。

・入居者との契約はサブリース会社が行う

サブリース法人が又貸しすることで利益を得る形態となるため、このとき入居者との契約は必ずサブリース会社が行う必要があります。

あくまでもサブリース会社が主体となってビジネスを行い、又貸し料金として大家にお金を支払う形態にしなければいけません。当然、サブリース会社から大家へ賃料を支払うときは銀行口座を通すことで、ビジネスとしてやり取りしている証拠を残すようにしましょう。

・管理費用の負担を事前に決めておく

不動産を賃貸するときの管理費用についても、事前に決めておくといいです。

このときサブリース会社が入居者と賃貸契約を結ぶため、部屋の壁紙やフローリングを変えるなどのリフォーム工事については、サブリース会社が負担するのが一般的です。また、共用部分の小規模工事もサブリース会社が請け負います。

ただ、建物の大規模工事・修繕になると不動産の価値を大きく上昇させることになるため、所有者である大家個人が費用負担するのが一般的です。

このような役割分担を事前に細かく取り決めしておくことで、経費計上した費用について税務調査で指摘され、否認されなくて済むようになります。

こうしたことを確実に実施し、さらには法人から個人への賃料収入を一般的な相場価格に設定することにより、法人化による節税が可能になります。

サブリース会社での不動産管理会社を立ち上げる

ある程度の家賃収入を得られている場合、法人成りすることで不動産管理会社を立ち上げるようにしましょう。このとき、転貸をメインとするサブリース会社を立ち上げる大家もいます。

土地や建物を設立した会社に移すときに比べて手続きは非常に簡素ですし、名義変更などに伴う手数料が発生することもありません。法人と大家(あなた)との間で適正価格にて賃貸借契約を結べば、法人にお金を残しながら節税対策を講じることができます。

ただ、このときの空室リスクは法人で背負うことになります。そのため空室率が高い物件を所有している場合、サブリース法人を立ち上げるのは適していません。設立した不動産管理会社が赤字に陥り、節税にならないからです。

また、事前に税務調査で否認されないために、どのような手順を取ればいいのか確認するようにしましょう。こうしてサブリースを利用し、不動産大家として節税するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする