ビジネスをするうえで節税は必須です。自分の事業を継続させるためには、できるだけ無駄な税金を排除してお金を残すことを考えなければいけません。

このとき、経営者が必ず理解するべきものとして「節税(租税回避)と脱税の違い」があげられます。租税回避を含め、節税をすること自体は悪いことではありません。完全合法な手法であるため、特に問題が起こることはないのです。

ただ、誰の目から見ても明らかな租税回避については税務調査で否認されるため、ある程度の限度が必要になります。

また脱税については許されない行為なので実施してはいけません。ただ、何が脱税で節税なのか理解していない人は多いため、すべての経営者が学んでおく必要があります。ここでは、正しく節税していくための知識を確認していきます。

節税と脱税は紙一重?境界線はどこか

節税について理解するためには、脱税について学ばなければいけません。節税と脱税は紙一重といわれることもありますが、そのようなことはまったくありません。節税と脱税は明確に違っており、簡単に見分けられるようになります。

まず、脱税というのは主に以下の2つに分かれます。

- 売上の除外

- 経費の水増し

ザックリというと、「本来は計上しなければいけないものを意図的に報告していない」「本来は存在しない経費を勝手に作る」ことが脱税です。実際には在庫の調節など他にもやり方はあるものの、売上をなかったことにしたり、経費を増やしたりするのが脱税の大原則です。

売上をごまかすのは脱税の基本

会社経営者に限らず、個人事業主・フリーランスの自営業者であっても現金商売をしている会社だと非常に脱税を行いやすいです。理由は単純であり、現金でお金を受け取るからです。

例えばコンサルティングをして10万円の売上があった場合、これを計上しなければいけません。しかし利益が加わると、利益が増えた分だけ税金が増加します。中小企業で法人税率30%の場合、10万円の利益増であれば、法人税は3万円も増えます。

- 10万円 × 30%(法人税率) = 3万円

ただ、コンサルティング料を現金手渡しで受け取っている場合だとどうでしょうか。手渡しであるため、このときのお金を売上として計上しなかったとしても特にバレることはありません。

もちろん、コンサル先が法人であれば相手先企業は「〇〇という会社(または自営業者)に10万円を支払った」と経費計上します。そのため、コンサルティングを実施したときに売上がなければおかしいです。

しかし、コンサルティング実施の相手先が一般人だとどうでしょうか。一般人から現金で受け取ったお金であれば、税務職員は調べようがありません。

銀行振込やクレジットカード決済での支払いがメインの会社であると、売上を除外することによる脱税は不可能です。実施してもいいですが、記録が残っているので一瞬で脱税していることがバレます。ただ、一般人から現金でお金を受け取ったときに売上をごまかしても、どこにも記録が残らないのです。

売上を少なくできれば、その分だけ会社の利益(自営業者なら所得)が減少します。その結果、税金を減らすことができるのです。

架空経費や架空人件費など、経費の水増しも多い

また、同様に非常に多いのが架空経費や架空人件費です。要は、経費の水増しをします。会社組織や個人事業主・フリーランスは経費が認められているため、何もお金を支払っていないのに経費を出したことにするのです。

本当は何もサービスを受け取っていないのに架空の領収書を作成したり、友人の名前を借りて「アルバイトをしたことにして、人件費を払ったことにする」などのことを行なったりして、経費を使ったように見せる脱税手法になります。

売上のごまかしが難しいビジネスをしている人であっても、経費の水増しについては簡単に実施することができます。ただ、こうした手法は脱税に当たります。

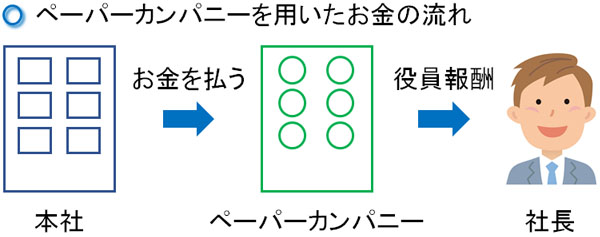

例えば、ペーパーカンパニーは架空請求で脱税として活用されます。例えば1,000万円の利益が出た場合、そのままにしておくと多額の税金(法人税)が発生します。そこで、ペーパーカンパニーを設立して「サービスを実施した」ということにして、ペーパーカンパニーへお金を流します。

その後、ペーパーカンパニーから社長(ペーパーカンパニーの社長)に役員報酬を支払います。役員報酬は経費にできるため、こうすれば法人税を支払わずに社長へお金を流せるようになります。

ただ、ビジネスの実態のないペーパーカンパニーへお金を流すのは脱税行為です。何もサービスをしていないにも関わらず、多額の経費が発生したことにしているため、架空請求として違法とみなされるのです。

偽装せず、実際にお金を支払っているのは節税

こうした脱税に比べて、違法行為ではない節税はどのようになっているのでしょうか。「売上の除外」についてはどうやっても脱税ですが、「経費を増やすことによって税金の金額を少なくする」という考え方自体は脱税も節税も同じです。

この境界線については、「偽装をしていない」「実際にお金を支払っている」の2つの条件を満たしているときは脱税ではなく、節税になります。

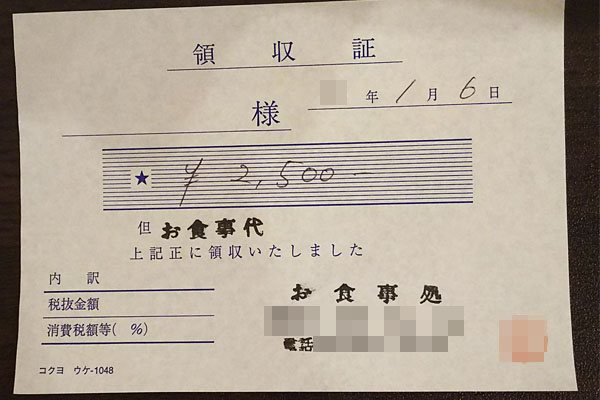

大前提として、ビジネスに関係ある出費であればすべて経費にできます。そのため、例えば商談での飲食代は当然ながら経費です。以下のような領収書に従って、その通りの金額を経費化します。

それでは、友人との飲み会はどうでしょうか。プライベート費用は経費にできませんが、友人と会話をする中でビジネスでのヒントを得られる可能性があります。そのため、ビジネスに関係する費用として経費にすることができます。

一方で家族との飲み会では経費にならないものの、そうした飲食であっても「得意先の〇〇さんと打ち合わせをした」ということにして、経費化するのは普通です。領収書の但し書きには「飲食代として」などとしか書かれていないため、特に問題が起こることはありません。

自分の都合の良いように解釈して課税逃れをするべき

それでは、家族との飲食代を「得意先との打ち合わせ」ということにして経費化するのは脱税ではないのでしょうか。これについては、完全合法での節税です。

実際、受け取った領収書を偽装しているわけではありません。また、実際にお金を支払っています。家族と飲食ではあったが、それを「間違って」経費にしただけに過ぎません。

脱税と節税の境目はここにあります。今回の場合は架空の領収書を作ったわけでもないし、水増し請求したわけでもありません。第三者から受け取った領収書(または請求書)の金額に従ってお金を支払い、それを経費計上しているだけの場合、節税になります。

節税では、「できるだけ自分にとって都合の良い解釈」をしなければいけません。

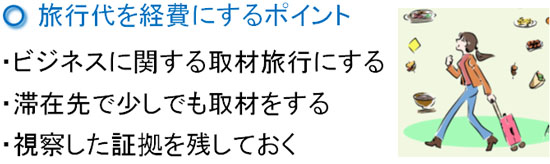

例えば、単なる旅行は経費にできません。しかし、ビジネス目的の出張であれば経費化できます。そこで、実際には遊び目的の旅行であるものの、ビジネスで必要な調査ということにして旅行代を経費にするのです。

「ビジネス仲間と一緒に行く」「一週間の旅行のうち、2時間ほど旅先でクライアントと商談する」など何でもいいので、ビジネスに関係ある言い訳を作ることができれば問題ありません。

少しでもビジネスに関係あれば経費にできるため、どのような言い訳を作れば経費にできるのか考えるのは節税の第一歩です。

認められない経費を指摘されたら追徴課税されるだけ

それでは、本来は経費にならないものを経費にしていることが税務調査で分かった場合、どのようになるのでしょうか。これについては、否認された分だけ追徴課税されるだけになります。

あくまでも解釈を間違っていただけであり、偽装したわけではない以上、脱税ではありません。そのため追加の税金を支払うだけであり、それ以上は特に何もありません。

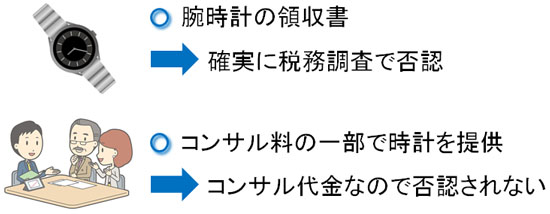

例えば、社長が高級腕時計を購入して経費にしたとします。腕時計の領収書については、何をどう頑張っても損金計上することはできません。経費にできない以上、高級腕時計を経費にしても100%の確率で税務調査で否認されます。

この場合、否認された分(今回は高級時計の経費分)について法人税などの税金を支払えば問題ありません。多少のペナルティはあるものの、脱税のような高額なペナルティは存在せず、追徴金は非常に少ないです。

もちろん、大きな金額を否認されると法人税(または所得税)などの税金金額は大きくなります。しかし、追徴課税に伴うペナルティがそこまで大きくない以上、どちらかというと積極的に自分の都合のいい解釈をして節税に励んだほうがいいです。

経費になる科目を活用して節税する

なお、このとき高級時計を購入するとき、領収書の但し書きが「時計代として」になっているとダメですが、「コンサルティング料として」であれば経費にできます。

世の中には、イメージコンサルティングを実施している会社が腐るほどあります。そこで、アパレルを運営している社長にイメージコンサルティングを実施してもらい、その一環として時計が必要であり、コンサルティングの中で時計をもらったことにします。

ある程度の人脈は必要になりますが、このようにすれば問題なく経費にできます。時計をもらったとはいっても、実際にコンサルティングを実施してもらい、請求書の通りにお金を支払っているのであれば何も問題ありません。

節税とは、「どのようにして経費化が可能になるのか」を考える作業でともいえます。

・少しでも偽装すると脱税になる

しかし、少しであっても偽装すると脱税になってしまいます。例えば6月決算の会社が期末に1,000万円の利益を出したとします。このときの売上について、そのままの状態であれば利益1,000万円に対して法人税が課せられます。

そこで6月に発生した利益について、売上の発生日を勝手に変更し、決算月が終わった7月に売上が発生したことに見せます。この場合、日付を操作して偽装しているため脱税に当たります。

脱税と節税は紙一重ではなく、偽装しているかどうかという大きな違いがあります。偽装していれば脱税です。それに対して節税では、実際に発生した売上や経費をその通りに申告するものの、解釈の違いによって自分の都合の良いように経費を多くするだけになります。

法律の間を狙った租税回避

このとき、プライベートの領収書を経費にするというのは、節税の初歩であり非常に簡単なやり方となります。しかし、より高度な節税策を実施することになると租税回避と呼ばれることになります。

悪い言い方をすれば、「法の抜け穴を活用した節税スキーム」となります。ただ、グレーゾーンといわれていたとしても、実際のところ租税回避は完全合法です。そのため何も悪いことはなく、法律に従って節税しているだけのため、特に逮捕されることはありませんし罰せられることもありません。

節税というのは、租税回避も含んでいます。そのため経営者では、単に領収書をたくさん集めるだけが節税ではなく、「グレーゾーンまで含めた租税回避=節税」と認識して非常に多くの人が節税スキームを活用しています。

例えば、先ほどペーパーカンパニーを利用してお金を横流しすることは違法行為であり、脱税であると説明しました。ただ、ビジネスの実態のないペーパーカンパニーを利用するから脱税になるわけであり、これが実際にビジネスをしている子会社にお金を横流しする場合だと合法になります。

節税をするとき、別会社をいくつも保有するというやり方があります。これは、それぞれの会社で利益調節をすることができるからです。

利益調節のとき、大きな利益が出てしまった場合は「兄弟会社(子会社)から請求書をもらい、それに従ってお金を支払う」ようにすれば、その分だけ利益を圧縮できます。実際、子会社が親会社に対してサービスを実施し、その対価としてお金を受け取るのは普通です。

もちろん、決算直前になって高額すぎる請求書が子会社から送られていると怪しまれます。ただ、常識の範囲内で実施していれば何も問題ないのです。

法の抜け穴を狙ったグレーゾーンの租税回避行為というと、言葉だけを見れば悪いことのように思えます。ただ、租税回避は会社を存続させるためにすべての経営者にとって必要であり、積極的に活用するべき合法的な手法になります。

過度の租税回避行為は税務調査で否認される

もちろん、グレーゾーンの租税回避行為を積極的に行うべきとはいっても、限度があることは理解しましょう。税金の回避だけを狙った租税回避行為については、税務調査で否認されるようになるからです。いくら合法とはいっても、脱税に近い租税回避は認められないのです。

例えば、不動産は実際の価格よりも低い60%ほどの金額で評価されます。これは、そのように法律で決められているからです。

もし、1億円を現金で子供に渡す場合、相続税(贈与税)がかかります。そこで、1億円を不動産(土地や建物)に変えます。こうした不動産マンションなどを子供に与える場合、不動産の評価額が60%だと6,000万円に対して相続税を課せられます。

- 1億円(不動産の実際の価格) × 60%(評価額) = 6,000万円

そこで、6,000万円で確定申告して納税します。その後、すぐに不動産を売って1億円の現金に換えます。そうすれば、「4,000万円のお金に課税される税金」の支払いを免除できます。

一応は法律に従って実施しています。ただ、これを「親が死亡する1年前に不動産マンションを購入し、相続後の1年以内に不動産を売る」などをすれば、税金を逃れるためだけの租税回避行為と認定されて否認されます。これについては、過去に裁判で争っていずれも敗訴しています。

もちろん、租税回避ではなく実体を伴っていれば問題ありません。実際に不動産投資をして賃貸経営を行ったうえでの相続であり、子供に経営権が移って数年後に「採算性が悪くなった」などを理由で不動産を売るのは普通です。このように、一般的に見て問題ないかどうかが重要になります。

租税回避をするのは問題ないものの、税金を払いたくないために脱税行為に近い節税を行うのは禁止されています。グレーゾーンとはいっても、誰が見ても明らかな租税回避行為は控えるようにしましょう。

節税に詳しい専門家(税理士など)に相談しない人ほど、幼稚な節税対策を実施するようになります。そのため、意味のある節税を行わなければいけません。

もちろん、今回の場合はあくまでも法律に従っているので脱税ではないし、逮捕されることもありません。そのため否認された場合は追徴課税を食らうだけにはなりますが、正しい方法で実施していれば完璧に節税でき、税金を減らすことができたといえます。

事例をもとに節税・租税回避・脱税の違いを理解する

なお、一つの事例をもとにして節税や租税回避、脱税の違いを理解すれば非常に分かりやすくなります。そこで、次に出張旅費規程を活用した節税スキームでそれぞれの違いや境界線を確認していきます。

中小企業を含め、法人では出張旅費が認められています。サラリーマンでは、「出張に伴うホテル宿泊費として一律8,000円を支給する」などのように定めているケースがたくさんあります。これが出張旅費規程です。

個人事業主・フリーランスなどの自営業では無理ですが、法人であれば一人社長であっても出張旅費規程が認められています。当然、社長だけ高めのホテル代を設定できます。

・一般的な節税のケース

このとき、「社長のホテル代を一泊につき15,000円」と定めていればどうでしょうか。この場合、特に不自然ではなく普通です。

もちろん、実際には8,000円のホテルに宿泊していたとしても、差額の7,000円は経営者の懐に入れて問題ありません。

・租税回避のケース

ただ、社長のホテル宿泊代が15,000円は低すぎます。土曜日に宿泊するときなど、場合によっては赤字になるケースもあります。そこで、「社長のホテル代を一泊につき25,000円にする」などのように定めます。

出張旅費規程による支給は合法です。ただ、ホテル宿泊が一泊につき25,000円を支給することについて、会社の判断になりますが一般的には高額です。そのため、このように設定するのは租税回避になります。ただ、合法なので何も問題ありません。

しかし前述の通り、過度の租税回避は否認されます。例えば、「社長のホテル代は40,000円」「一般社員のホテル代は8,000円」などにしていると、明らかに落差が大きいので否認されます。一方で「社長のホテル代は25,000円」「一般社員のホテル代は12,000円」なら問題は起こりません。

・脱税のケース

脱税は非常に明確であり、架空請求することがこれに当たります。つまり、実際には出張をしていないにも関わらず、出張したことにして旅費を請求するのです。いわゆる、カラ出張です。

カラ出張をすればその分だけ法人税を減らすことができ、さらには個人所得を増大できます。しかし、違法行為なので脱税がバレると罰せられます。金額が非常に大きい場合、逮捕されることもあります。

何が違法で合法なのかを理解して節税する

ビジネスをするとき、全員が知識ゼロの状態から学んでいくものとして節税があります。特に節税や租税回避、脱税の区別をつけていない人は多く、あまり深く認識せずに節税・脱税していることは多いです。

このとき、脱税は必ず避けるようにしましょう。売上をごまかしたり、架空経費を計上したりしてはいけません。偽装行為も不可です。一方で節税であれば、グレーゾーンの租税回避であっても合法である以上は大きな問題には発展しません。

もちろん過度の租税回避行為をすると税務調査で否認され、追徴課税を食らいます。そのため、正しい方法で節税する必要があります。

ただ、節税をして否認されたとしてもイエローカードで済むものの、脱税はレッドカードです。逮捕されるのは普通であり、いわゆる一発退場を食らいます。そのため、脱税行為をしてはいけません。ビジネスをする以上、節税と脱税の区別をつける必要があります。

そうはいっても、脱税は偽装する行為なので節税と紙一重ではないですし、境界線は明確です。そのため、何が節税で脱税なのかを理解したうえで違法行為を避け、事業を発展させていくようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする