法人が節税対策を行うとき、効果的なものの一つに法人保険(生命保険)があります。利益の繰り延べを行うため、非常に多くの法人が生命保険に加入しているのです。

こうした生命保険の中でも、最も一般的なものが長期逓増定期保険になります。法人保険の中で最も提案される確率の高い生命保険になります。

ただ、長期逓増定期保険を利用するときは注意点があります。ダメな内容の生命保険も多いため、加入する保険を間違えると節税にならないどころか、損をしてしまいます。そこで、事前に保険の内容を理解したうえで正しく節税しなければいけません。

加入するときの注意点がかなり多い生命保険であるため、ここでは何に注意して加入しなければいけないのかを詳細に解説していきます。

役員退職金のため、役員のみでも入れる法人保険

法人保険には種類があり、その中でも逓増定期保険(ていぞうていきほけん)は特定の人だけでも加入できるようになっています。つまり、役員のみでも加入することができます。これにより、役員退職金を出すためのツールとして頻繁に活用されます。

生命保険の中には、全社員が加入しないといけない養老保険なども存在します。ただ、逓増定期保険については、全社員が加入する必要はなく役員のみでも問題ないというわけです。

こうした逓増定期保険の中でも、利用するべきは長期逓増定期保険となります。「長期」という言葉が付いていることから分かる通り、ある程度の年数を加入することが前提となっています。加入する人の年齢によって最適な期間は異なりますが、30年や40年など長期で加入するのです。

もちろん高齢の人だと、30年先のことなどを考える人はいません。その場合は「5~10年で解約するプランで設計する」などのように調整することになります。

役員保険として、役員のみでも気軽に加入できるため、「将来の役員退職金を用意するために入る」ことを多くの人は考えます。役員報酬ではなく、役員退職金のほうが税金面で圧倒的に多くのお金を残せるからです。

もちろん、会社の業績が悪化したときに解約し、解約返戻金を事業のために利用しても問題ありません。利益の繰り延べを行うことで、会社を存続させることにもつながるのです。

一定期間に加入し、必ず途中で解約する逓増定期保険

このとき逓増定期保険について理解するためには、最初に定期保険について学ばなければいけません。定期保険とは、保険期間が決まっている生命保険のことを指します。このとき、「20年契約」「30年契約」などのように保険期間を自由に選ぶことができます。

さらにいうと、節税目的で会社が加入する逓増定期保険についてはどれも貯蓄型となっています。つまり、支払った保険料が蓄積していき、解約するときにそれまで支払ったお金が返ってくるようになります。

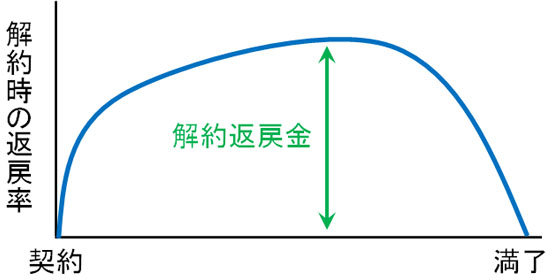

ただ重要なのは、逓増定期保険では加入年数によって解約返戻率が変わってくることです。加入して1~3年ほどは解約返戻率が低くなっており、それまで支払った保険料に対して、かなり低い金額しか返ってきません。

しかし、ある程度の年数を払い続けると解約返戻率が上昇するようになります。

ただ、長く保険料を払い続ければいいかというと、必ずしもそうではありません。一般的には、長く保険料を払えばそれに伴って解約返戻率が上昇するように思います。しかし逓増定期保険はそのようになっておらず、ある年数まで経つと解約返戻率が下落するようになります。イメージとしては以下のようになります。

そのため、逓増定期保険は必ず途中で解約しなければいけない法人保険になります。たとえ40年で契約しても、実際に40年が経過するまで保険料を支払ってはいけません。解約返戻率が高くなった段階で解約するのが必須になります。

一部を損金にして、残りを保険積立金で資産計上する

また、支払った保険料については一部を損金算入することができます。つまり、経費にして問題ないのです。貯蓄性のある生命保険にも関わらず、支払った保険料を損金化できます。

当然ながら、経費額が大きくなるほど利益を減らすことができ、その分だけ法人税が減ります。そのため節税効果を考えると、損金性の高い法人保険だと優れるようになります。

例えば「支払った保険料のうち4割を経費にできる」という長期逓増定期保険の場合、10万円を支払ったのであれば「4万円を経費にして、残り6万円を保険積立金で資産計上する」ようになります。

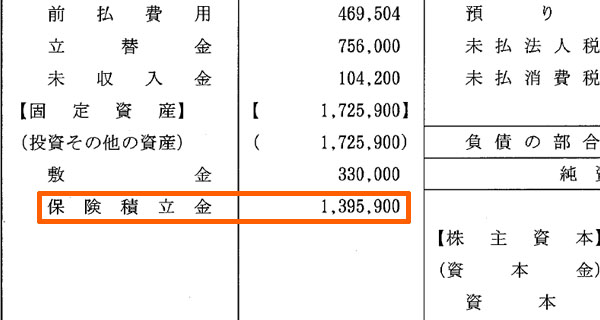

私の会社でも当然ながら法人保険に加入しているわけですが、資産計上されている生命保険(保険積立金)については貸借対照表(バランスシート)に載るようになります。以下のような感じです。

資産計上されている部分については、当然ながら経費にできません。ただ、損金化できる部分もあるため、保険積立金以外の簿外資産(帳簿に載らない資産)としてお金を蓄積しながらも、法人税を抑えることが可能になっています。

かつて存在した全損・半損で解約返戻率の高い法人保険

このような性質のため、逓増定期保険に加入するとき以下のような条件を満たしていると優れているといえます。

- 解約返戻率が高い

- 損金性が高い

両方を兼ね備えた法人保険について、そのような保険商品はかつて存在していました。解約返戻率が95%以上であり、支払った保険料のうち全額損金(全損)にできる生命保険が存在していたわけです。

また全損ではなくても、解約返戻率が同様に95%以上と高く、半分損金(半損)にできる保険商品がありました。

解約返戻率が高く、全損や半損が可能であれば法人税の減少効果を考えれば確実に大きな節税効果を見込むことができます。ただ、こうした保険商品は2019年2月に禁止され、売り止めとなりました。販売停止になったため、いまではこうした特徴の法人保険は存在しません。

長期逓増定期保険で重要な2つの保険

それでは、長期逓増定期保険はどのような形で販売されているのでしょうか。これについては複雑になっているため、内容をかなり詳細に理解したうえで加入しなければいけません。そうしないと節税どころか、大きな損をしてしまうからです。

いくつか長期逓増定期保険の種類はありますが、法人が加入するべき生命保険には以下の2種類があります。

- 解約返戻率が70%超~85%以下の法人保険:損金性は約6割

- 解約返戻率が85%超の法人保険:損金性は約14%

その他の長期逓増定期保険は加入するメリットがゼロなので、ここでは説明を省くようにします。ひとまず、上記の2種類の長期逓増定期保険があることだけ把握すれば問題ありません。

その中でも、最も重要なのが「解約返戻率が70%超~85%以下の法人保険:損金性は約6割」になります。まずは、この長期逓増定期保険について解説しながら商品の中身を詳しく確認していきます。

解約返戻率が70%超~85%以下の法人保険は4割損金と全損が混ざる

生命保険に加入して解約返戻率が70~85%以下というのは、要は解約返戻率が約85%の法人保険だと理解すれば問題ありません。このように解約返戻率が95%以上などのように高くなるわけではなく、解約返戻率が85%以下に留まっている生命保険であれば、以下のような損金化が認められています。

- 契約期間の最初40%は4割を損金にできる

- その後の支払保険料は全額損金にできる

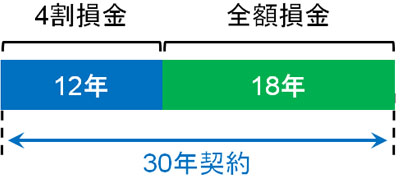

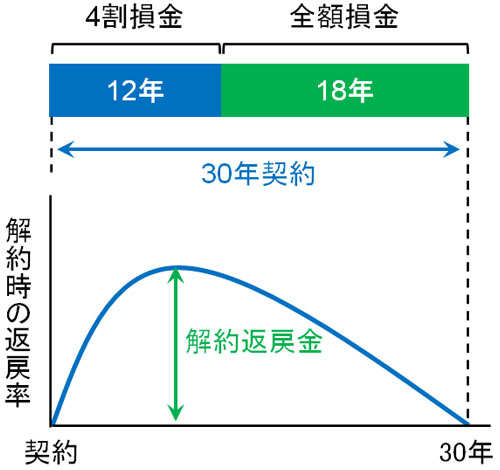

例えば契約期間40年の長期逓増定期保険に加入するとします。この場合、「40年 × 40% = 最初の16年」については、支払った保険料のうち4割を損金算入できるようになります。一方でそれ以降については、支払保険料の全額を経費にできます。

もちろん、長期逓増定期保険の契約期間は好きに選ぶことができます。例えば契約期間30年の場合、「30年 × 40% = 最初の12年」までは保険料支払いの4割が経費であり、それより後の期間については全額損金になります。以下は30年の保険に加入したときの様子です。

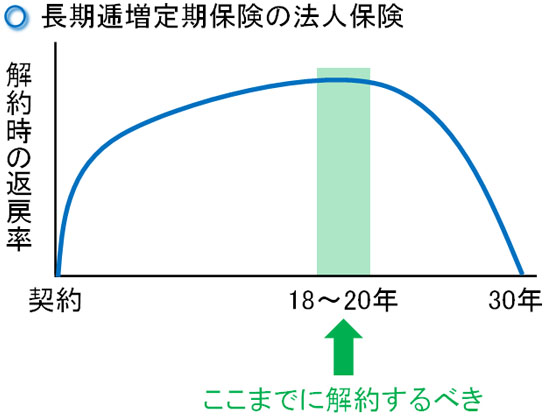

ただ、前述の通り長期逓増定期保険は加入年数が無駄に長くなると解約返戻率が低くなります。そのため、たとえ30年の契約期間であったとしても、実際には加入して18~20年が経過するまでには解約しなければいけません。

いずれにしても、「4割損金と全額損金の期間がある」「契約満了より、かなり前の段階で解約する」ことさえ理解すれば問題ありません。

このとき4割損金と全損の期間を平均し、さらには契約満了より早く解約することを考慮した場合、契約期間全体では約6割を損金算入できる法人保険になっています。

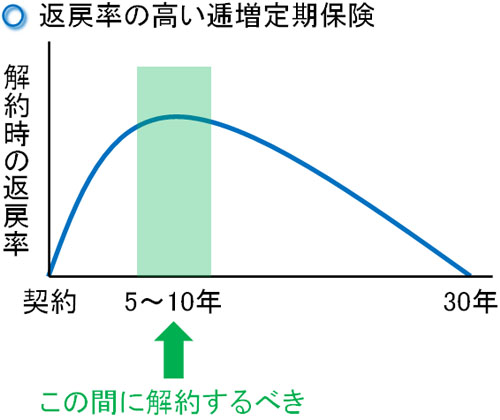

解約返戻率のピークの長い商品が意味ある

そのため節税効果を考えるのであれば、約85%の解約返戻率を長く維持している法人保険に入らなければ意味がありません。全額損金の期間が長いほど節税効果が高くなるからです。

しかし、長期逓増定期保険の中には「解約返戻率のピークが短く、長く加入するほど解約返戻金が少なくなる」というタイプの保険商品もあります。以下のような感じです。

こうした法人保険は意外と多いですが、絶対に加入してはいけません。全額損金になるとはいっても、解約返戻金がほとんど返ってこないのであれば、保険金を払うほど損をするからです。

そうではなく、できるだけ約85%の解約返戻率が長く維持される長期逓増定期保険を選ぶようにしましょう。保険商品を売るには金融庁の許可をもらう必要があるものの、解約返戻率が長く続く法人保険を販売している会社は少ないため、加入する生命保険の内容が問題ないかチェックする必要があります。

ちなみに、このような法人保険に加入することで実質返戻率(法人税の節税効果を含めた返戻率)はほぼ100%になります。解約しても最高で約85%までしかお金が戻ってこないものの、損金計上によって法人税を減らすことが実現できているため、その分を考慮すれば実質返戻率が約100%になるのです。

無配当ではなく、有配当の法人保険で実質返戻率・解約返戻金が増える

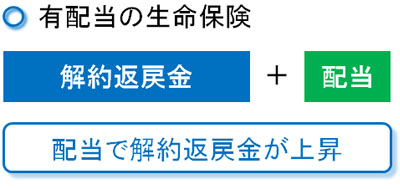

また、逓増定期保険に加入するときはもう一つ注意点があります。それは、無配当ではなく有配当の長期逓増定期保険に入ることです。

保険会社は国債を購入するなど、投資をすることでお金を増やして稼いでいます。そのため、投資で稼いだお金を保険加入者に還元することがよくあります。こうした保険商品を有配当といいます。

解約返戻率85%といっても、ここには法人保険に加入することによる配当は考慮されていません。つまり、配当がある分だけ解約返戻率が上昇するようになります。

それでは、配当はどれくらい出されるようになるのでしょうか。これについては意外と高く、例えば20年ほど加入すれば10%ほどの配当が加わるようになります。例えば解約返戻率が85%だった場合、10%の配当が付くので解約返戻率は95%になります。

ここに法人税を減らすことによる効果が加わるため、実質返戻率は100%を超えるようになります。

・無配当の長期逓増定期保険は微妙

ただ、これについては有配当の生命保険に限られます。法人保険で長期逓増定期保険に加入するとき、無配当の法人保険についても非常にたくさん出回っています。

そうしたとき、無配当の長期逓増定期保険に加入するメリットはありません。必ず有配当の生命保険に加入し、節税しながらも高い解約返戻金を受け取れるように調節する必要があります。

60代後半なら解約返戻率が85%超の法人保険

役員退職金のため、役員保険として加入するべき長期逓増定期保険としては、先に述べた「解約返戻率が約85%の法人保険」になります。20代から60代前半の法人経営者の場合、こうした生命保険に加入した後に10~30年ほどで解約するのが基本になります。

ただ、役員の中には60代後半の人もいます。役員のみでも手軽に加入できるとはいっても、高齢のため10年先も会社を経営しているかどうか不明なケースは多いです。

その場合で役員退職金を用意したいとき、解約返戻率の高い長期逓増定期保険に加入するといいです。

注意点として、解約返戻率が高い場合だと損金性が非常に低くなります。前述の通り、かつては「解約返戻率が高く、全損や半損が可能な逓増定期保険」が存在したものの、現在はそうした保険商品がないのです。

どれくらいの損金性になっているかというと、新規加入して最初の10年については「以下の式で資産計上する割合を計算する」ようになっています。

- 最高解約返戻率 × 0.9

例えば最高解約返戻率95%の長期逓増定期保険の場合、「95% × 0.9 = 85.5%」を資産計上します。つまり、損金計上できるのは「100% - 85.5% = 14.5%」になります。支払保険料のうち、最初の10年は14.5%を経費にして問題ないことになっています。

5~10年で解約するべき高齢加入の生命保険

なお、この種類の生命保険は損金性が低いものの、解約返戻率が高いので損をするケースがなくなっています。長期逓増定期保険として加入する場合、5年ほど保険料を支払うことで解約返戻率は96~97%になります。

また、ここに配当が出されます。配当も加わるため、5年間支払えば解約返戻金はほぼ100%戻ってくるようになります。そのため無配当ではなく、有配当の生命保険に加入するべきなのはここでも同様です。

さらにわずかながらも法人税の削減効果もあるため、この保険についても正しく活用すれば実質返戻率は100%を超えます。

「解約返戻率が約85%の法人保険」に比べると節税効果は弱いです。ただ、高齢経営者で5~10年ほどで法人保険を解約し、役員退職金を作ることを考えている場合、解約返戻率が高くなる法人保険に加入するのが最適だといえます。

・10年以上の加入でも問題ない

なお、解約返戻率が95%以上と非常に高い長期逓増定期保険の場合、「10年超えて会社経営することになってしまった」という場合でも問題ありません。

参考までに、「解約返戻率が85%超の逓増定期保険」について10年を超えた場合だと、支払保険料のうち約31%を経費にできます。

ただ、無駄に加入年数が長くなるほど解約返戻率が低くなるため、長くても15年目までには解約するのが基本です。いずれにしても、解約返戻率の高い法人保険は「5~10年後など、あと数年ほどで辞める予定だが、それまでに役員退職金を作りたい」と考えている人のみ有効だといえます。

役員のみでも気軽に加入し、節税できる生命保険

法人保険にはいくつもの種類があり、法人保険で節税できるパターンはいくつもあります。そうした中でも、最も加入者の多い法人保険が長期逓増定期保険です。役員のみでも気軽に加入でき、さらには利益の繰り延べによっての節税が可能になるからです。

ただ、長期逓増定期保険は生命保険の販売会社によって商品スペックが大幅に異なります。解約返戻率によって損金割合が異なるのはどの会社も共通していますが、以下のような点で違いがあります。

- 解約返戻率のピークが長く続くか

- 有配当の生命保険か

特に「解約返戻率が約85%の法人保険」に加入する場合、この2点に十分注意し、確認したうえで活用する生命保険を選ぶようにしましょう。そうでないと、節税どころか大きくお金を損してしまうことになります。

また、高齢経営者などは「解約返戻率の高い法人保険」を活用するといいです。節税効果は薄くなりますが、5~10年ほどの払い込みで配当を含めると解約返戻率が100%ほどになり、節税効果まで考慮すると実質返戻率は100%を超えます。

法人保険でメインとなる逓増定期保険を利用するときには、こうした注意点があります。生命保険として長期逓増定期保険を利用した節税対策を実行に移すにしても、これら保険商品の内容をきちんと理解する必要があります。そうしたうえで「税金を抑えながら、将来のお金も残せる生命保険」を活用するようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする