在庫をもたない会社であれば関係ありませんが、実際のところ在庫をもって商売する会社は多いです。そうしたとき、在庫をどのように取り扱うのかによって税額が大きく変わってきます。

ザックリいうと、在庫が多いほど税額が高くなります。一方で在庫が少ないほど、法人税の額を少なくすることができます。つまり、それだけ節税できるようになります。

在庫による節税には、在庫処分をしたり、在庫の評価方法を変えたりする手法が存在します。

もちろん、在庫管理を用いた節税は一時的なものになります。ただ、在庫管理の方法や評価法を見直すだけで無駄な法人税が少なくなるのであれば、実施しなければ損をすることになります。そこで、どのように在庫を考えて節税をすればいいのか確認していきます。

在庫と利益の関係を把握する

在庫で節税する方法を理解するためには、在庫と利益の関係について学ばなければいけません。

まず、粗利については以下の計算式になります。

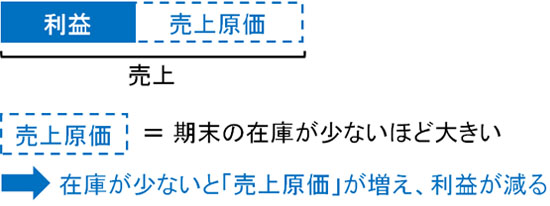

- 粗利 = 売上 - 売上原価

売上原価というのは、在庫によって変動します。売上原価は仕入額ではありません。たとえ60万円を仕入れたとしても、60万円を売上原価に計上することはないのです。

ビジネスでは、売上に関わった在庫しか売上原価に入れてはいけないことになっています。そのため60万円で仕入れをしたとき、40万円分の在庫しか売れていなかった場合、売上原価は40万円にしなければいけません。

期末にどれだけ在庫が残っているのかによって、売上原価が変動するのはこうした理由があります。そのため、売上原価は以下の計算式によって算出されます。

- 売上原価 = 期首棚卸高 + 当期仕入高 - 期末棚卸高

期末棚卸高というのが、期末に残った在庫になります。

在庫が減ると法人税が減る

ここで、具体的に粗利がどのようになるのかを考えてみましょう。まず、以下のような感じで売上原価が60万円だったとします。

- 売上原価(60万円) = 期首棚卸高(20万円) + 当期仕入高 (80万円)- 期末棚卸高(40万円)

このとき100万円の売上があった場合、粗利は40万円です。

- 粗利(40万円) = 売上(100万円) - 売上原価(60万円)

それでは、次に在庫(期末棚卸高)が20万円減った場面を考えましょう。在庫処分や在庫評価額の変更を実施して、在庫を20万円分だけ減らすのです。

今回は在庫を売ったわけではなく、在庫処分や評価額の調節であるため、売上は変わりません。ただ、在庫が20万円ほど減ったことにより、売上原価は以下のように60万円から80万円になります。

- 売上原価(80万円) = 期首棚卸高(20万円) + 当期仕入高 (80万円)- 期末棚卸高(20万円)

売上は同じく100万円なので、粗利は20万円です。

- 粗利(20万円) = 売上(100万円) - 売上原価(80万円)

利益が40万円から20万円へと圧縮されました。つまり、在庫の金額(期末棚卸高の額)を減らした分だけ、利益額も減ると考えてください。見た目の利益が減れば、当然ながら支払うべき法人税の額も少なくなります。そのため、大幅な節税が可能になります。

手元に残っている現金は変わりません。それにも関わらず見た目の利益が減って税額が少なくなるため、キャッシュフローが改善するようになります。

在庫が恐ろしいのは、仕入れのためにお金を支払っているにも関わらず、売上に貢献していないので売上原価から除外されることです。在庫の金額が多い分だけ、売上原価が少なくなって法人税額が高くなってしまいます。在庫はお金を生まないどころか、法人税を高くする要因にもなるのです。

期末棚卸資産を減らす4つの方法

在庫を減らせば法人税が少なくなり、節税になることが分かりました。それでは、どのように在庫管理をすればいいのでしょうか。

期末棚卸資産を減らすには、主に4つの方法があります。それぞれ、以下のようになります。

- 見切り処分する

- 在庫の評価を下げる

- 廃棄処分する

- 在庫の評価方法を変える

それぞれのやり方について確認していきます。

見切り処分する

期末が近くなると、多くの会社が見切り処分を実施します。バーゲンセールなどがこれに当たります。赤字覚悟でも問題ないので、できるだけ安い価格で在庫を売り払おうとするのです。

大幅赤字の値段でいいので売り払ってしまい、見切り処分をするのは、売れ残ると法人税が無駄に高くなるからです。売上がほぼゼロでも、在庫がなくなれば節税を実施できます。

もちろん、バーゲンセールをするときは販売価格を少し高くして、利益が残るように調節しても問題ありません。その場合、商品が売れて在庫は減るが、利益は増えるため、税額は大きくなります。ただ、「まったく売上に貢献していないのに在庫が多いため、無駄に法人税が増える」という事態は避けることができます。

なお、アパレル企業であると、期末に限らず季節が過ぎた商品についてはあり得ないほど安い価格で見切り処分のセールをします。これは、売るタイミングを逃すと仕入額以下の値段でも売れなくなり、在庫処分ができなくなってしまうからです。

いずれにしても、バーゲンセールを実施することで期末の在庫量をできるだけ減らすようにしましょう。これだけでも、無駄な税金支払いを少なくできるようになります。

在庫の評価を下げる

売りたいけれど、なかなか売れない商品があると思います。バーゲンセールを実施したとしても、そういう商品だと現金化することができません。

その中でも、在庫の価値が仕入れたときよりも著しく下がっている場合、評価損を計上するようにしましょう。

商品の価値はずっと同じではありません。経年劣化していくのは普通です。型崩れしたり、破損したりするのです。そこで在庫の評価額を大幅に下げれば、その分だけ在庫金額が圧縮され、見た目の利益が減って法人税が安くなります。

もちろん、特別な理由もなく評価損を計上することはできません。具体的には、以下のようなときに評価損を行うことができます。

- 流行性の高い商品を売っている

- 新製品が発売され、型が古くなった

- 破損や擦れ、劣化箇所が見つかった

- 災害によって影響を受けた

流行性の商品とはいっても、「夏に売れる商品(水着など)」「クリスマス商品」のように、季節性の商品は「流行性が高い商品」には該当しません。また過剰生産を行ったり、自ら工場を変えたりしたときに発生した在庫についても、評価損は認められないようになっています。

そうではなく、例えばパソコン販売を行っている会社があったとき、最新機種のパソコンが発売されたので、古い機種のパソコンが売れなくなったとします。こうした場合、評価損を計上しても問題ありません。

廃棄処分する

どうしても売れない場合、廃棄処分してしまってもいいです。在庫処分の最終手段にはなりますが、下手に売上にならない商品を手元に置いておくよりも、思い切って処分してしまった方がいいことはよくあります。

在庫が少なければ、その分だけ売上原価の額が上がります。そのため見た目の利益額が減り、法人税が少なくなります。

仕入のために使ったお金は返ってこないものの、無駄に税金が高くなるのも問題です。在庫処分はお金のかからない節税策として意外と有効なのです。

例えば100万円分の在庫を処分した場合、「100万円(在庫) × 30%(法人税率) = 30万円」もの法人税を少なくできます。その分だけ資金繰りがよくなるため、どうしても売れない在庫を抱えている場合、廃棄処分を検討しましょう。

なお、廃棄処分は節税の手段として広く行われているため、税務調査で指摘されることがあります。そうしたとき、確実に廃棄したことが分かるように整理しておきましょう。

法人によっては、特に廃棄していないにも関わらず、在庫を廃棄処分したことにして脱税を図ろうとすることがあります。税務調査ではこうしたことを含めて調査されるため、「廃棄処分業者からの領収書を残しておく」のは当然として、廃棄物のリストを残したり、処分品の写真を残しておいたりするといいです。

在庫調節は脱税の常套手段です。合法的な節税なら全く問題ないですが、脱税を疑われないように廃棄処分を早めに検討し、資料を残しておくようにしましょう。

在庫の評価方法を変える

ここまで、手持ちの在庫を物理的に減らすことについて考えてきました。ただ、在庫商売をしている会社の場合、どうしても手元に在庫が残ってしまいます。

こうした在庫品については、どれだけの評価なのかの額(期末棚卸高)を算出しなければいけません。ただ、在庫の評価額を出すときはいくつかの計算方法があります。そのため、どの計算方法を用いるのかによって期末の在庫の額が違ってくるようになります。

当然、在庫の評価額を少なくして見た目の利益を減らし、法人税を少なくした方が良いに決まっています。税金が少ないほど手元に現金が残り、キャッシュフローがよくなるからです。

特に何も届け出をしていない場合、最終仕入原価法という手法で在庫の評価額を計算していきます。最終仕入原価法とは、「期末の最も仕入に近い日」を期末棚卸資産の単価として計算する方法になります。

しかし、期末棚卸資産の評価額については、以下のようにいくつもの種類があります。

【原価法】

- 最終仕入原価法

- 個別法

- 先入先出法

- 総平均法

- 移動平均法

- 売価還元法

【低価法】

- 低価法

これらの評価方法について理解する必要はありません。節税に積極的な顧問税理士であれば、勝手に計算してくれて、どの期末棚卸資産の評価方法が最も適しているのか提案してくれるようになります。一般的には低価法が有利と言われているため、どれだけ節税できるのか確認してもらうといいです。

ただ、毎年のように期末棚卸資産の評価方法を変えるのは良くありません。税務調査のときに否認されてしまいます。少なくとも、3年間は継続するようにしましょう。

3年ほど続けていれば、理由を加えることで変更を認めてもらうことができます。評価方法を毎年変えると、節税のために行っていることが簡単に分かります。ただ、3年ほど継続し、納得できる理由があれば問題なくなります。

在庫管理の方法を変えれば資金繰りが良くなる

法人にとって資金繰りは重要です。どれだけ手元に現金を残せるのかによって、会社を存続させられるかが違ってきます。

そうしたとき、在庫管理の方法を検討するようにしましょう。在庫を減らすことで期末棚卸資産が少なくなれば、減らした額と同じ金額の利益が減るようになります。その結果、無駄な法人税が少なくなります。

バーゲンセールの実施や評価損、在庫処分などによって在庫を減らすようにしましょう。このとき、脱税を疑われたり、税務調査で否認されたりしないように、適切な方法で処理する必要があります。

また、期末在庫の評価額にはいくつかの種類があります。一般的には低価法が有利だとされていますが、何も行わなければ最終仕入原価法の一択になってしまいます。これではもったいないため、節税に積極的な税理士に相談するようにしましょう。

在庫を見直せば法人税額が違ってきます。在庫は節税にとって非常に重要な要素の一つです。在庫管理をどのようにするのかを考えながら、税金を減らしていくといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする