自分が育てた事業について、何らかの理由によってその事業を売却したいと考える人がいます。「赤字事業を分割したい」「引退するのでバイアウトしたい」など、人によって理由は異なります。ただ、会社売買を経験したことがないと、どのような結果になるのか見当がつきません。

M&Aをするとき、大企業だと会社買収や事業譲渡を含め、買い手側や売り手側を含め何度も経験していることが多いです。

一方で中小企業になると、M&Aを何度も経験しているわけではありません。そのため、知識の少ない状態だとあまり良くない取引に応じてしまうことがあります。

M&Aのやり方によって税金の金額はまったく違うものになります。手持ちのお金をできるだけ増やすため、正しい節税スキームを選択して税金対策を練らなければいけません。そのために必要な知識を解説していきます。

個人による会社売却は株式譲渡が節税のキモ

中小企業がM&Aでの節税を考えるとき、最も重視するべきことは何なのでしょうか。これは明確であり、「個人として株式譲渡する」ことにあります。

会社売買には2つの方法しかありません。節税スキームはいくつも種類があるものの、大きく以下の種類になります。

- 個人が会社をバイアウトする(株式譲渡する)

- 法人が会社を売る(事業譲渡、株式譲渡など)

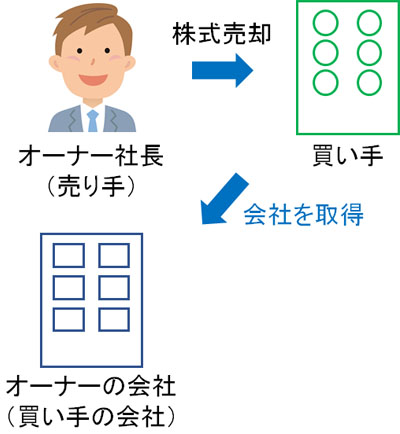

個人が会社を売却する方法としては、株式譲渡のみです。オーナー社長が保有する株式を相手企業へ渡すのです。株式をどれだけの割合で保有するのかによって会社の支配権が異なるため、買い手に株式売却をすれば会社のバイアウトが完了します。

最も単純なM&Aであり、株式が相手の会社に渡ることで、それまでオーナー社長の所有物だった会社は買い手のものになります。

株式売却だと税金はバイアウト金額の20%

このとき個人として株式譲渡をする場合、税率は約20%(所得税 + 住民税)となります。

一般的に日本は累進課税のため、得られる金額が大きくなると所得税も高くなります。ただ、株式の売却によって得たお金については、累進課税の所得とは別に考えるようになっています。そのため、株式譲渡の金額が何億円であったとしても税率20%です。

例えば1億円で会社をバイアウトした場合、手元には8,000万円が残ることになります。

- 1億円 × 20%(税率) = 8,000万円

どれだけ高い売却金額になったとしても税率は約20%で固定のため、個人として株式譲渡を行い、バイアウトするのが最も手取り額を大きくできます。そのため、会社を丸ごと売ることを考えましょう。

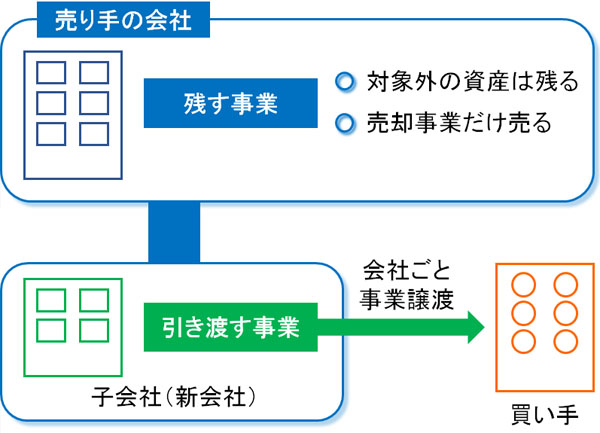

ヨコの会社分割で会社分割後、非上場株式を売るメリット

ただ、一つの会社がいろんな事業をしているのは普通なので、いくつかある事業のうち一つだけ買い手に売却するケースは多いです。そうしたとき、一つの会社を丸ごと売るわけにはいきません。

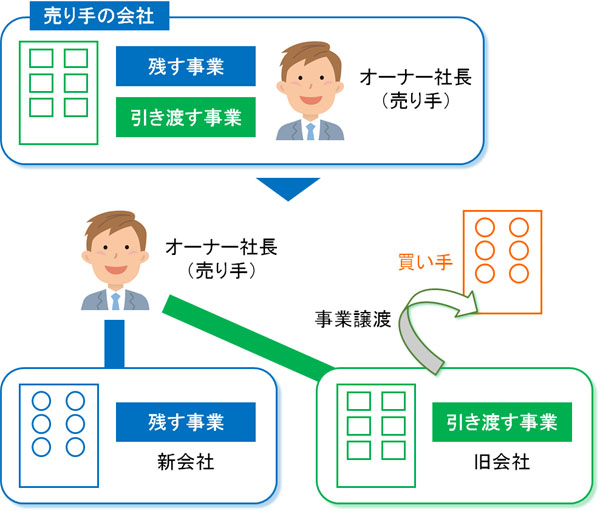

その場合、新たに会社を設立して残す事業と引き渡す事業を分けます。その後、相手企業へ「売却対象の事業を実施している会社の株式」をすべて譲渡するようになります。これによっても、個人として一つの会社を株式譲渡によってバイアウトすることになります。

個人が株式(非上場株式)を売ってお金を得ていることには変わりないため、このとき得られたお金に課せられる税率は約20%で済みます。

一つの会社をヨコに並べるように分割して売却することから、こうした節税スキームをヨコの会社分割と呼びます。

ヨコの会社分割は頻繁に行われている手法であり、特に珍しいものではありません。そのため、特定の事業だけ売却したいと考えている人であれば誰でも問題なく実施できます。

このとき、会社分割をするときは旧会社(それまで事業をしていた会社)に引き渡す事業を残すようになります。新会社を設立した後、あなたが引き続きメインでビジネスをする事業を新会社へ移行します。

- 新会社:新会社に残す事業を移行する

- 旧会社:引き渡す事業を旧会社に残す(バイアウト対象の会社)

このようになり、会社分割後は「それまであなたが何年もビジネスをしていた会社」をバイアウトすることになります。新会社に引き渡す事業を移すわけではないため、これについては間違えないようにしましょう。

・会社を丸ごと売る人でも会社分割を行うことは多い

なお、たとえ一つの会社ごとすべての事業を売却することを考えていたとしても、ヨコの会社分割によって分けることを考えたほうがいいケースがあります。会社を丸ごと売買する場合、買い手にとって不要な資産が多々あるからです。

例えば、節税目的でオーナー社長が購入した車は買い手の会社にとって不要です。保険積立金なども同様に買い手にとってはまったく魅力がありません。

そのため、こうした不要な部分を切り離す作業をするためにヨコの会社分割を実施します。会社分割後、買い手にとって必要な事業だけを譲渡することでM&Aがスムーズになります。

また、会社分割をせずに丸ごと株式譲渡するケースだと、社用車としてそれまで乗っていた車など「買い手にとって不要な、実質的にオーナー個人の所有物」については、個人のお金でオーナー社長自身が後で買い戻すことになります。

つまり、買い手に売却した会社から「車など個人の所有物としての側面が強いもの」をオーナーの購入する作業が必要になります。そうなると個人のお金が出ていくことになるため、ヨコの会社分割によって売るものとそうでないものを分けたうえでバイアウトしたほうが節税効果を大きく生み出すことは多いです。

資本金で譲渡益を計算し、概算取得費も利用できる

なお、個人が株式を売却する場合はさらなる節税が可能です。株を売ったときは譲渡益(売却益)が確定することになりますが、このときは資本金をもとに譲渡益を計算すると考えましょう。

非上場の中小企業だと、非常に低い資本金にしている会社が多いです。例えば私の会社(当サイト、節税ラボの運営会社)の場合、資本金50万円です。このとき、株式譲渡によって売却した金額から資本金を差し引いたものが譲渡益となります。

例えば2億円で会社を売った場合、資本金が100万円なのであれば、譲渡益は1億9,900万円です。

ただ、概算取得費として「売値の5%を取得費にできる」という制度があり、これを活用すると税額が安くなることがあります。例えば、2億円で株式譲渡したときは概算取得費として「1.000万円の取得費用がかかったと考えて問題ない」となっています。

- 2億円 × 5% = 1,000万円(概算取得費)

本来であれば、例えば資本金100万円の会社が売却した場合、取得費は100万円で計算しなければいけません。ただ、概算費用が会社資本金(実際の取得費)よりも大きい場合、概算費用を用いて計算しても問題ないとなっているのです。

そのため、今回の場合だと譲渡益は1億9,000万円です。

- 2億円(売却額) - 1,000万円(概算取得費) = 1億9,000万円

譲渡益が少なければ、その分だけ納める税金の金額は少なくなります。今回の場合であれば、「実際の資本金を使った譲渡益の計算」と「概算取得費を用いた譲渡益の計算」では、後者のほうが譲渡益が900万円ほど少なくなりました。

前述の通り税率は約20%なので、これだけでも納める税金が180万円も少なくなります。会社の資本金が少ない場合、概算取得費を利用したほうが譲渡益や税額を低く抑えることは多いです。

- 900万円 × 20% = 180万円

概算取得費は個人が株式譲渡するときだけ認められています。法人が保有株式を売ってお金を得ても、概算取得費は認められていません。個人だけが可能になる節税対策が概算取得費なのです。

営業譲渡など法人がお金を受け取ると売却益の税額は高くなる

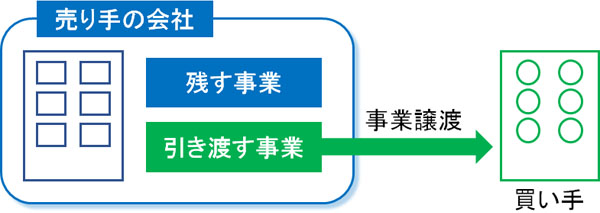

一方で会社を売るのではなく、法人がお金を受け取るケースも多いです。最も分かりやすいのは事業譲渡(営業譲渡:営業権の譲渡)です。

売り手の会社が事業を渡し、その対価としてお金を得ることになります。そのため、このときは売り手の会社にお金が入ってきます。

・子会社の株を売っても法人にお金が入る

また、売り手会社の子会社の株式を売る場合も同様に会社にお金が入ってきます。子会社の株式は親会社(売り手の会社)が100%保有しているため、子会社の非公開株式を売ることで会社ごと譲渡し、お金が買い手から売り手の会社へ渡るのです。

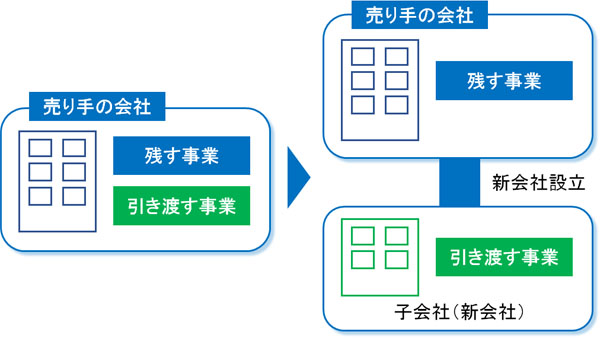

このときはタテの会社分割と呼ばれる節税スキームが存在し、売り手の会社の下に新会社を作り、そこへ引き渡す事業を入れます。

その後、引き渡す事業(新会社)だけを買い手の企業へ売却します。ヨコの会社分割と同様に、非常に頻繁に実施される節税スキームでもあります。

ただ、この場合は個人ではなく、あくまでも会社にお金が入ってきます。会社に入ってきたお金をそのままの状態にしておくと、利益に対して法人税を課せられるようになります。法人税は約30%なので、税率は30%ほどだと考えましょう。

それまで会社に多額の累積赤字(繰越欠損金)が存在するのであれば、それらと相殺することができます。しかしそうでない場合、単にM&Aによってお金を得たとしても高額な法人税が課せられるだけになります。

個人の役員報酬だと税額はさらに高い

ただ、M&Aによって高額なお金を得たとき、法人内にそのままお金を残すオーナー社長は少ないです。多額のお金を会社内に内部留保しても意味がないため、多くは役員報酬としてオーナー社長個人に給料を出します。

給料については、所得税に対して累進課税が課せられます。住民税と合わせると最高税率55%です。これに、さらに社会保険料が加わります。たとえ1億円をM&Aによって得たとしても手取りは5,000万円ほどしかなく、そのほとんどが税金で消えます。

「会社を丸ごと株式譲渡する」「横の会社分割によって対象の会社の株式を売る」ことにより、個人にお金が入ってくる場合だと売却益に対して税率20%です。一方で法人にお金が入ってきた後に個人へ役員報酬を支払う場合、売却益の半分以上が税金で消えます。

ここから、「会社売却によって売り手が事業のバイアウトをするとき、なぜ株式譲渡による方法でなければいけないのか」を理解できます。

売り手と買い手でメリット・デメリットが相反する

基本的にM&Aでは、売り手と買い手の間で利益相反が起こります。「売り手は高く売りたいと考え、買い手は安く買いたい」などのような単純なものではなく、どの節税スキームを用いるのかによっても残るお金がまったく違うものになるのです。

既に述べた通り、創業者の社長にとって最も優れているのは会社ごと売る手法です。そのまま売るのか、ヨコの会社分割を使うのかは違いますが、いずれにしても創業社長が保有している非公開株式を譲渡し、個人でお金を受け取る手法を実施します。これだと、どれだけM&Aの金額が高くなっても税率20%で済みます。

しかし、買い手は事業譲渡やタテの会社分割による譲渡を好みます。理由は単純であり、この方法だと経費にできるからです。

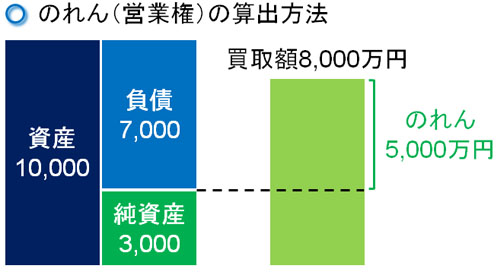

M&Aによって株式を取得する場合、多額ののれん(営業権)が発生します。会社の純資産額よりもかなり高い金額でバイアウトするのが一般的であり、会社の買取額と純資産の差がのれんになります。

このとき発生するのれんについては、のれん償却によって損金計上できないことになっています。経費にできず、のれんとして永久に残り続けるようになります。

ただ、例外的に事業譲渡やタテの会社分割などにより、法人に対してお金を支払うことでM&Aを実施する場合、のれん償却のときに経費化して問題ないことになっています。買い手企業にとって、M&Aの費用を経費にできる事業譲渡やタテの会社分割は圧倒的に優れているのです。

そのため、買い手側は節税を考えて事業譲渡やタテの会社分割を考えます。しかしその方法だと、売り手は高額な税金が課せられるようになります。そのため売り手の創業者はこうした事実を理解したうえで、基本的には個人での株式譲渡を行う方法を選択し、税率20%に抑えるようにしましょう。

退職金を用いた節税手法のリスク

なお、たとえ個人で株式譲渡をしなかったとしても、「法人で事業譲渡やタテの会社分割をした後、入ってきたお金を役員退職金として用いればいいのでは」と考えることもできます。

退職金は節税手法の代表的なものになります。実際、法人に入ってきたお金を退職金として活用すれば、税額が非常に安くなります。引退することを考えていない創業社長であっても、社長を辞任した後に会長職に就くようにすれば問題なく退職金を支給できます。

この手法については確かに節税でき、メリットはそれなりにあります。ただ、最大のデメリットがあります。それは、退職金の金額が高額だと税務調査で否認されるリスクが非常に高くなることです。

M&Aによって5,000万円ほどのお金を手にして、それを退職金に充てるのであれば大きな問題にはなりません。創業社長でこれくらいの退職金になるのは普通です。

しかし、これがより7,000万円や8,000万円などのように高額になると微妙です。それまでの役員報酬の額にもよりますが、特に1億円を超えるようになると否認リスクが圧倒的に高まります。会社売却によって得たお金が高額だと、全額を退職金にすることができないのです。

退職金を支給する節税方法は王道であるものの、M&Aのように多額のお金が入ってくる場合だと対応できません。そのため会社や事業をバイアウトするときの金額が大きくなるほど、個人で株式譲渡したほうが節税効果は大きくなります。

創業者の社長は売却時の節税効果を理解するべき

M&Aによって事業を売るとはいっても、その方法にはいくつもあります。その中でも、大きな分類として「個人として株式譲渡をする」「法人として株式譲渡(または事業譲渡)をする」ことがあげられます。

法人で事業譲渡や株式売却(子会社の株を売ること)を実施してもいいですが、多額の法人税を課せられます。また、法人に入ってきたお金を役員報酬で支払うと半分が税金で取られます。退職金を活用する手法は利用できますが、退職金の利用金額には上限があります。退職金の金額が高すぎると税務調査での否認リスクがあるのです。

そのため、特に理由がない限りは個人での株式売却を考えるようにしましょう。オーナー社長個人が保有している非上場株式を売ることでお金を得るのです。これであれば、税率は最高で約20%です。

売り手と買い手では利益相反します。特に節税面で考えると、買い手にとっては事業譲渡など法人間で取引したほうがM&Aでの費用を経費にできるため節税メリットが大きいです。しかし、この方法を選択すると売り手は税金額が非常に高くなり、多くのケースで損をします。

会社売却とはいっても、どのような節税スキームを利用するのかによって納税額がまったく違ってきます。そのため、売り手にとって有利な方法を選択することで節税対策を実施しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする