金持ちの富裕層であると、リゾート地にセカンドハウスとして別荘を保有することは一種のステータスになります。軽井沢や箱根、熱海などに別荘をもつだけでなく、ハワイなど海外にセカンドハウスを所有する人もいます。

このとき気になるのは節税です。不動産を購入するとき、個人のお金ではなく会社のお金から出すことで、節税しながら別荘を購入できないか考えるのです。

会社のお金で「自分が常に住む家」を購入する場合、個人のお金で持ち家を買うよりも税金を圧縮できるようになります。つまり、節税できるのです。それでは、別荘の場合ではどうなのでしょうか。

セカンドハウスを買うことで節税する場合、後のことを考えていないと節税どころか損をしてしまいます。そこで、「どのように考えて、別荘取得での税金対策を実践すればいいのか」について解説していきます。

自分の家を会社のお金で買うことは節税になる

個人的に住む家を法人名義にする場合、節税をすることができます。最も有利なのは賃貸マンションに住み続けることですが、会社経営者によっては自分の家をどうしても保有したいケースがあります。そうしたとき、法人名義で家を購入するのです。

本来は個人で支出するべきプライベートの費用を、会社に出してもらうのは節税の基本です。飲み会の代金を会社経費にするのと同じように、自宅の購入費用についても法人契約によって会社から費用を出すようにするのです。

個人のお金から出すとなると、「高額な税金(所得税や住民税など)が差し引かれた後」のお金の中から出さなければいけません。一方で法人契約によって家を購入すれば、住宅の購入費用を経費化できるようになります。

サラリーマンや個人事業主の場合、個人的なお金で家を買うしかありません。ただ、法人化している場合は会社のお金で自分の家を購入できるため、その分だけ節税になるのです。

軽井沢やハワイにリゾート施設を購入するだけなら損をする

それに対して、別荘はどうなのでしょうか。以下は実際の軽井沢ですが、こうした場所にあるリゾート施設を購入するのは一種の憧れでもあります。

ただセカンドハウスを建築・購入する場合、メインで住む家とは違って毎日使うわけではありません。別荘という性質上、活用しても年2~3回ほどです。おそらく、年に10日ほど利用するくらいではないでしょうか。

毎週のようにセカンドハウスへ出向く人などいません。別荘というのは、必然的に利用頻度が少なくなるのです。そうなると、わずかな利用日数のために何千万円、何億円もの住宅を購入することになります。

こうしたケースだと、確かに住宅の購入費用を経費にできるものの、節税というよりも単なる無駄遣いになります。経費計上できる分だけ法人税は少なくなるものの、同時に会社のお金も消えていくようになります。

節税と無駄遣いはまったくの別物です。会社を存続させたり、個人所得を増やしたりするために節税を行います。そういう意味では、ほぼ利用しない施設にお金を出し、高額なお金が消えてしまう別荘の購入は無駄が大きいのです。

・仕事利用でのセカンドハウスなら問題ない

もちろん、セカンドハウスとはいっても「いつも仕事をしているのは東京であるものの、家からの通勤が大変なため、平日での仕事をしやすいように都内の仕事場近辺にセカンドハウスをもちたい」というケースであれば大きな意味があります。

セカンドハウスを頻繁に利用することになりますし、ビジネスを行う上で重要だといえます。また、セカンドハウスを営業所ということにすれば、家賃に限らず水道光熱費を含め家賃の大半を経費化することも可能です。家を購入するわけではなく、賃貸マンションでのセカンドハウスなので大きな問題も起こりません。

しかし、そうではなく贅沢の意味でリゾート地に別荘を構える場合は慎重に検討しましょう。

別荘所有では固定資産税や住民税も必要

さらにいうと、リゾート地に別荘を買う場合は維持費も必要になります。家の所有者は固定資産税を支払わなければいけませんが、ほとんど使わないにも関わらず固定資産税が発生してしまいます。そのため、その分だけ会社のお金を減らすことになります。

さらには住民税も必要になります。一般的に住民税というと、住民票のある地域に支払うお金だと考えがちです。所得金額の10%という高額な住民税を支払う義務があり、これを支払っているので別荘にある住宅の住民税は関係ないと考えてしまうのです。

ただ、家を所有するとなるとその地域にライフラインを利用することになります。そのため、住民税の最低料金(基本料金)については払わなければいけません。これを、「住民税の均等割」といいます。

これが軽井沢や熱海であれば、さらに別荘税と呼ばれるものがかかるようになります。いずれにしても、購入費用だけでなく維持費もかかると考えましょう。

別荘は税務調査で否認リスクがある

また、そもそもセカンドハウスとして別荘を会社が保有する場合、経費計上できない可能性があります。税務調査で否認される確率が高いからです。

自宅の購入であれば、役員社宅用での購入にして「会社から経営者に貸す」という建前を作ることが可能です。ただ、同じ人間に別荘での役員社宅を提供するのはどう考えても変です。メインで住んでいる家があるのに、ほとんど住まない場所に別荘を購入して社宅にするのは無理があるのです。

それでは、福利厚生であればどうでしょうか。社員のモチベーション上昇のため、福利厚生としてリゾート地に別荘を建てるのです。

これであれば経費計上できるようになります。ただ福利厚生の性質上、社員全員が平等に使える状態でなければいけません。実質的に役員のみ(または社長のみ)が独占的に利用できる状況だった場合、確実に税務調査で否認されます。

別荘というのは、前述のように福利厚生であれば経費計上できます。ただ、社員が利用している実態を作らないと損金算入できないため非常に取り扱いが難しいのです。

個人事業主やサラリーマンの別荘はさらに意味がない

このように考えると、いずれにしても法人名義での別荘購入は意味がありません。そうなると、個人のお金で出さなければいけない個人事業主やサラリーマンが別荘を購入して節税しようとするのは、さらに意味がないどころか損にしかなりません。

そもそも、個人事業主やサラリーマンが別荘を買っても経費計上できません。全額自腹での購入になります。

別荘の購入費用を経費にできず、さらには年間で数日しか住まないことを考えると無駄遣いでしかないのです。

もちろん、こうした事実を承知で別荘を建てるのであれば何も問題ありません。ただ、節税の観点では意味がありません。

貸別荘での不動産投資をするなら問題ない

ただ、別荘を建てるときの考え方として唯一問題ないのが不動産投資です。単に節税目的でセカンドハウスを購入し、自分が住むことを考えるのではなく、他の人へ貸すことを前提として別荘購入するのです。

いわゆる不動産投資と同じであり、貸別荘として不動産業を運営します。このうち、年に数回ほど自分が利用するのは問題ありません。

貸別荘までを考えての不動産投資であれば、賃料収入が入ってきます。貸別荘を利用する人が定期的に現れる場合、賃料によってプラス収益になります。

こうなると、利益の繰り延べをしているのと同じだといえます。経費計上をしつつも家賃を得られるため、利益を消しながら将来のお金を作れるようになるのです。例えば、以下のように民泊として別荘を他の人に貸し出します。

軽井沢で検索したときの結果ですが、1泊2~4万円ほどで多くの人が貸別荘として不動産物件を貸し出しています。もちろん、よりグレードの高い別荘だと1泊10万円なども普通です。そこで、これと同じことをするのです。

不動産投資としての別荘購入であれば、先ほどの「福利厚生のためにセカンドハウスを買う」というケースとは異なり、100%の確率で経費にできます。事業収益を生み出している以上、ビジネスのために必要だといえるからです。

ただ、「住んでいる人がいる限り、ずっと賃料を支払ってもらえる」という一般的な不動産投資とは異なる、リゾート地での貸別荘です。毎月の賃料収入は異なりますし、季節によっても不動産による事業収益は違ってきます。

常に人が住む家ではなくリゾート物件であるため、不動産投資のときの難易度が上昇することについては事前に理解しましょう。

・人に貸せば建物は傷みにくい

また人に貸せば、事業収益が入ってくる以外のメリットもあります。その中で大きいのは、建物が傷みにくいことです。

人が住んでいるほうが建物は傷まなくなります。日々の掃除が継続されるようになるなど、メンテナンスが施されるようになるからです。人が住まないとカビが生えても放っておかれるようになり、空気が淀んで建物が朽ちてくるようになります。そこで人に貸せば、こうした状態を防げます。

そういう意味では、いずれにしても貸別荘として活用するのは必須だと考えましょう。

減価償却により、意外と経費額は大きくない

ただ、不動産投資のために別荘を買うにしても意外と節税できないことは理解しましょう。これには、減価償却が関わるからです。

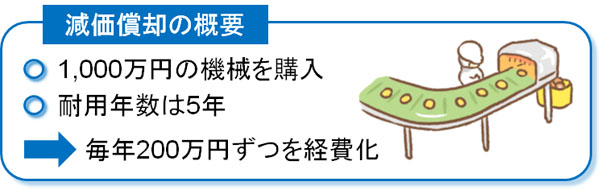

減価償却では、大きい金額の固定資産を購入したときは毎年少しずつ経費計上するように決められています。例えば1,000万円の機械を購入したとき、耐用年数が5年だと毎年200万円ずつ経費計上しなければいけません(定額法の場合)。

- 1,000万円 ÷ 5年 = 毎年200万円

これが不動産になると、耐用年数が非常に長くなります。具体的には以下の通りです。

- 木造:22年

- 鉄筋コンクリート(RC)造:47年

例えばリゾート地に8,800万円の木造の別荘を建てるにしても、耐用年数22年なので「8,800万円 ÷ 22年 = 400万円」しか一年間に経費化できません(定額法の場合)。現金は8,800万円も出ていくのに、損金計上できる金額は少ないのです。

もちろん中古不動産の場合、耐用年数はもっと短くなります。ただ、たとえ長い年月が経過している中古不動産であっても、木造であれば耐用年数が最も短くて4年です。いずれにしても、ある程度の年月をかけて経費化しなければいけません。

不動産投資が節税に不向きなのは、耐用年数が長いために意外と経費化できないことがあげられるからです。また土地の購入費用は経費にできず、建物の部分しか損金算入できません。土地代が経費にならないことについても事前に理解しましょう。

軽井沢や箱根、熱海、ハワイなどに別荘を所有する

税金対策をするため、セカンドハウスの所有によって節税できないかを考える経営者は多いです。ただ、あらゆる節税法の中でも別荘は非常に難しい節税手法になります。

まず、ここまで述べた通り単に別荘をもつだけでは節税になりません。確かに法人税は減るものの、それよりも無駄遣いの側面が強いです。さらには土地代を経費にできず、建物部分の減価償却をするにしても耐用年数が長いので経費額は大きくなりません。

また福利厚生だと税務調査での否認リスクが高いため、投資用の貸別荘として運営しなければいけません。基本は人に貸し、年に数回ほど自分が利用するために別荘に住むといいです。

こうした注意点があるうえで別荘購入を検討する必要があります。節税ではなく、あくまでも個人的な趣味でセカンドハウスを軽井沢や箱根、熱海、ハワイなどに所有するのです。メリットやデメリットまで理解したうえで法人名義で別荘を買うといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする