あらゆる節税の方の中でも、非常に高額な利益を消すことができる節税対策としてオペレーティングリースがあります。オペレーティングリースを実施すれば、数十億円の利益であっても問題なく節税できます。

もちろん、数億円レベルのお金を消す節税手法は他にも存在します。ただ、オペレーティングリースは比較的有名であり、儲かっている中小企業の社長の多くが実施している節税スキームでもあります。

ただ、一見するとオペレーティングリースによる節税対策は複雑ですし、節税メリットの反面、どのようなデメリットがあるのか見当がつきません。

そこで、「どのように考えてオペレーティングリースによる節税を実施すればいいのか」について、その仕組みや注意点を解説していきます。

もくじ

飛行機、船舶、コンテナへ投資する節税スキーム

まず、オペレーティングリースとはどのようなものになるのでしょうか。これについては、非常に高額な対象物へ出資し、リースとして実際に貸し出す方法だと考えましょう。

出資する対象物は決まっており、具体的には以下の3つになります。

- 飛行機(航空機)

- 船舶(タンカー)

- 海上コンテナ

例えば飛行機であれば、中型機だと150億円ほどになります。船舶についても、小さい船ではなくタンカーのような巨大な船を購入します。海上コンテナについても、1つだけではなくいくつも購入することで貸し出します。

このとき航空機リースを検討する場合であれば、実際に以下のような飛行機を購入し、飛行機会社へリース商品として貸し出すと考えましょう。

なぜ、航空会社や海運会社は自前で航空機やタンカー、海上コンテナを購入しないのでしょうか。この理由は単純であり、非常に高額だからです。不動産管理会社が自ら不動産を所有せず、あくまでも管理して仲介料を得ているのと同じように、高額なものについて新品で揃えるのは現実的ではないのです。

そこで、新品の製品を自分たちで購入せずにリースします。製品を借りることで、航空会社や海運会社はビジネスを動かせるようになるのです。

そうして実際にリースをした後、リース期間が満了したあとは対象商品を売ります。例えば航空機リースであれば、航空会社に飛行機を貸し出してリース期間が満了すれば、航空会社に中古品として飛行機を売るのです。

飛行機やタンカー、海上コンテナを含め中古品であれば価格が非常に安くなっています。しかも、中古品ではあっても何年も利用することができ、特に価値が下がるわけではありません。メンテナンスをすれば、20年や30年と長く使うことができます。

そのため、こうした業界では「リースによって製品を借り、その後に中古品を購入する」のが一般的になっています。この製品サイクルを利用し、節税商品として売り出しているのがオペレーティングリースになります。

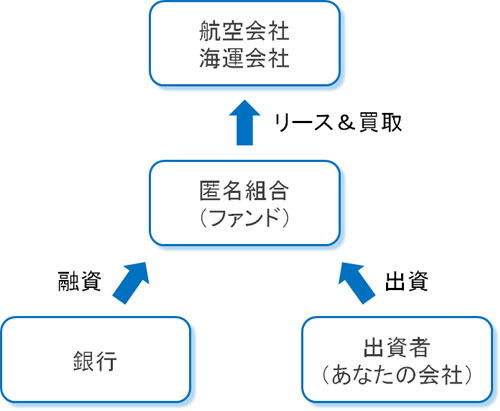

匿名組合(ファンド)を用い、銀行融資でリースを行う

しかし、航空機やタンカーを含めこれらを購入するとなると非常に高額です。100億円単位のお金を一括で出すことはできません。

そこでオペレーティングリースでは、いろんな人からお金を集めるようになります。節税したい人を募ることでオペレーティングリースを実施しますが、このときは以下のような流れになります。

1. 匿名組合(ファンド)を作る

必ず行わなければいけないのが、出資するための受け皿です。そこで、最初に匿名組合としてファンドを設立します。

2. 出資者(投資家)を募る

その後、出資したい人を募ります。出資者(投資家)というのは、要は節税したい会社のことになります。

3. 銀行融資を受ける

しかし、出資者からお金を集めるだけでは足りません。数十億円を頑張ってかき集めても、100億円単位の製品を購入できないのです。そこで、銀行融資を受けることで大きな買い物をします。

4. リースとして貸し出す

こうして製品を購入後、航空会社や海運会社にリースします。コンテナの場合、海運会社ではなくサブリース会社(転リース会社)にリースすることもありますが、いずれにしても製品をリースし、最後に買取をしてもらいます。

銀行融資というレバレッジをかけるため、オペレーティングリースはレバレッジドリースとも呼ばれています。厳密には両者は違いますが、節税をするという意味ではオペレーティングリースもレバレッジドリースも同じものだと考えるようにしましょう。

減価償却費の計上が素早いレバレッジドリースの節税効果

節税スキームの中でも、こうしたレバレッジドリースであると素早く減価償却費を計上できるようになっています。

一般的な設備投資の場合、耐用年数が決まっていて少しずつしか減価償却できません。そのためお金だけ先に出ていき、経費にできる金額が少ないので設備投資はあまり節税にはなりません。ただ、オペレーティングリースだと最初の2~3年ほどですべての減価償却が終わるようになっています。

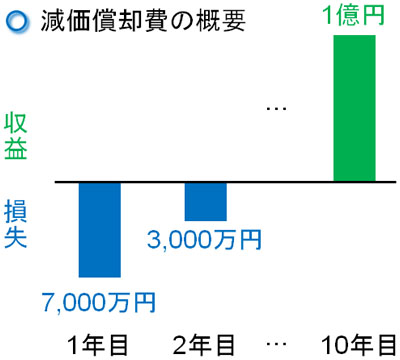

そのため、例えば1億円のオペレーティングリースを実施して、リース契約期間が10年の場合、初年度の減価償却費が70%だと以下のようになります。

このように初年度に7,000万円を経費計上し、2年目に3,000万円を減価償却します。その後、リース商品を売却したときに1億円が振り込まれるようになります。このような利益の繰り延べが可能になっています。

それでは、なぜ初年度に多くの減価償却費が発生するのでしょうか。まず、匿名組合(ファンド)は高額な製品を購入しているため、定率法(初年度に大きな減価償却費が発生する方法)で計算すると、リース料よりも減価償却費のほうが高くなります。

このときの減価償却費の損失が出資者にも反映されます。損益がマイナスになるのです。しかも、レバレッジドリースでは出資者の割合を20~30%に抑え、残りを銀行借入に頼るのが一般的です。そのため、出資金の何倍もの減価償却費が発生して損失が出ます。

レバレッジドリースの場合、非常に高額な損失が初年度に出るので通常よりも素早く減価償却費を計上できるようになっているのです。これが、オペレーティングリースで早めに損金化できる仕組みになっています。

なお、この手法を日本型オペレーティングリース(JOL)といいますが、日本型オペレーティングリースは節税で広く実施されています。

・車や太陽光発電、不動産が対象にならない理由

ここまでのことを理解すれば、なぜ車や太陽光発電、不動産などが日本型オペレーティングリースの対象ではないか理解できます。

これらも高額ですが、高級車両を誰かにリースしてお金を得るビジネスなど聞いたことがありません。太陽光発電についてもリースすることはなく、あくまでも自らが継続的な収入を得るための投資になります。

不動産も土地は減価償却できないのでオペレーティングリースの対象となりません。また、不動産の場合はリースではなく、賃料収入によるビジネスモデルです。また不動産の場合は又貸しによるサブリース(転リース)でのビジネス形態は存在するものの、最後の売却をすることはできません。

レバレッジドリースの対象になるのは、あくまでも商業用の高額物品に限ると考えましょう。さらにいうと、年数が経過しても製品の価値が落ちず、何年も使い続けられるものが対象になります。そのため、飛行機やタンカー、海上コンテナの3つが対象になるのです。

・個人事業主は無理であり、法人だけ可能

なお、これらオペレーティングリースでの節税は法人のみ認められています。個人事業主は行うことができません。

もちろん個人でオペレーティングリースをしてもいいですが、損益通算(損失が出た分だけ利益を減らすこと)を認められていません。そのため節税効果がゼロであり、会社組織のみ意味のある節税スキームになります。

実際、過去には不動産業をしている個人事業主がオペレーティングリースを実施し、損失を計上しましたが税務調査で否認されました。また、最高裁でも敗訴しています。損益通算できない雑収入になると判定されたのです。

合同会社でも医療法人でもいいので、個人ではなく法人である必要があるのです。

ファイナンスリースと違い、節税対策が可能

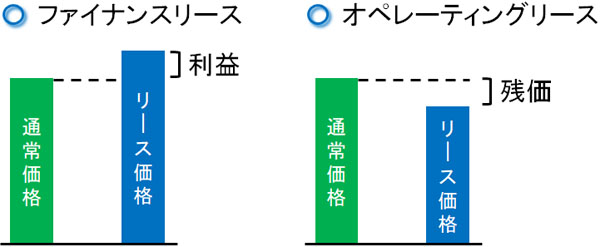

なお、オペレーティングリースと混同されがちなものとしてファイナンスリースがあります。ただ、ファイナンスリースとオペレーティングリースは別物になります。

製品を購入し、リースとして貸し出すことについては変わりがありません。ただ、ファイナンスリースの場合は購入金額よりも高い値段で貸し出します。代わりに製品を買ってあげて貸し出すのがファイナンスリースであり、リース満了時に製品よりも上乗せした金額の分だけ利益が出ます。

ファイナスリースは買取による分割払いとほぼ同じ意味であり、リース契約をした人は解約できないようになっています。

レンタルとは違い、リースだと中途解約できないのが一般的です。レンタルは不特定多数の人を対象にしているものの、リースは特定の人(または法人)の代わりに購入してあげているからです。特にファイナンスリースの場合、解約不可の色合いが強くなります。本当に中途解約する場合、違約金として製品購入と同じ値段の支払いが発生します。

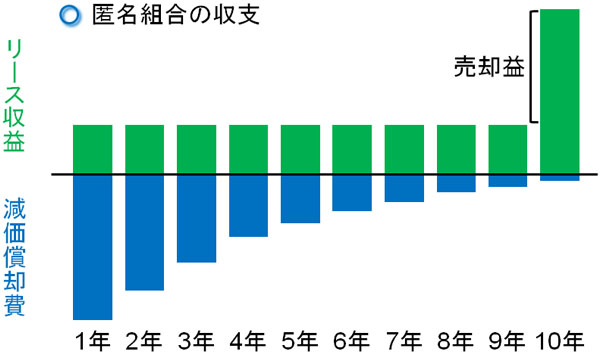

一方でオペレーティングリースの場合、製品の購入費用よりも低い価格でリースに出します。そのため、リース満了時は製品本体価格よりも低いリース料金となっています。

当然、オペレーティングリースでリース満了時に返却してもらう場合だと、残価(低く設定しているリース料)の分だけ損失が出てしまいます。そこで、最後に中古品として売却します。航空機やタンカー、海上コンテナを売ることで最後に大きな利益を出し、出資してくれた人に分配するのです。

このとき、固定資産を購入して貸し出すときにファイナンスリースの形だと定額法(常に同じ金額を減価償却するやり方)で減価償却するようになります。定率法ではなく定額法になるため、結果として初年度に大きな減価償却費を計上できず、節税できないようになっています。

これらの違いがあるため、節税のときはファイナンスリースではなくオペレーティングリースでなければいけません。

なお、ファイナンスリースはコピー機やパソコンなどで一般的に利用されます。これらは技術革新ですぐに型番が古くなり、数年後には価値が著しく落ちます。最後に高値で売却できないため、オペレーティングリースではなくファイナンスリースで活用されます。

一番のリスクはリース先会社の倒産

初年度に大きな減価償却費を計上し、10年後などに投資したお金が返ってくる節税スキームがオペレーティングリースです。そのため、税金対策の中でも利益の繰り延べに当たると考えましょう。

ただリース先の会社が経営破綻した場合、リース料を得ることができません。また、中古品として買取してもらうこともできません。そのため、オペレーティングリースを実施するうえで問題になるのが航空会社や海運会社(またはサブリース会社)の倒産です。

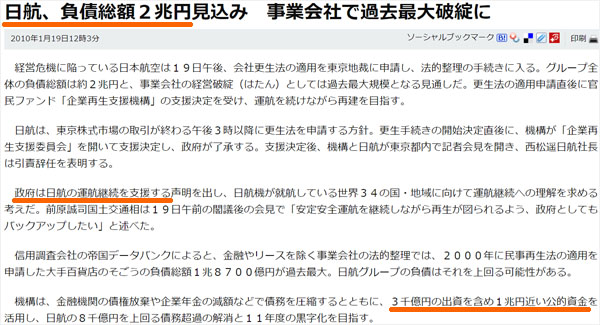

もちろん、航空会社や海運会社は世界的な大企業となります。そのため倒産リスクは少ないですが、絶対に経営破綻しないわけではありません。実際、過去には以下のような航空会社が経営破綻しています。

- 2002年:ユナイテッド航空

- 2005年:デルタ航空

- 2010年:JAL(日本航空)

ただ、航空会社の場合は公共性が高いので国からの助成を得られるため、圧倒的に潰れにくくなっています。実際、JALが経営破綻したときは3,500億円もの公的資金が投じられ、銀行は5,200億円の債権放棄をさせられ、法人税は免除となりました。

こうして、問題なく復活したため現在では何事もなかったかのように運営されています。

大きな会社であるほど倒産しにくくなっていますが、これには当然ながら理由があります。しかし、それでも倒産リスクが100%免除されているわけではないことに注意しましょう。

中途解約できず、期間満了までお金は返らないデメリット

その他のデメリットとしては、中途解約できないことがあります。一般的な節税商品であると、途中解約することができます。節税サービスを解約した時点でお金が戻ってくるようになるのです。

もちろん、返戻率(投資した金額に対して戻ってくるお金の割合)は商品や支払い期間によって異なります。ただ、いずれにしても問題なく中途解約によって返金されるのです。

しかしレバレッジドリースとして飛行機やタンカー、海上コンテナに投資をする場合、お金は既に商品に変わっています。さらにリース料金についてはそこまで高額ではなく、最後に売却したときにようやく大きなお金が入ってくる仕組みになっています。

そのため途中解約は原則不可になっており、あなたの会社の経営状況が悪くなったとしても投資したお金を途中で取り戻すことはできなくなっています。

・リース契約の売買なら可能

もちろん、完全に中途解約が無理なわけではありません。リース契約の売買をすることで、実質的な解約をすることは可能です。

このときはリース契約ごと他の会社に譲り渡します。「出資金額の70%の買取額」などのように非常に低くなってしまいますが、例えば「1億円のオペレーティングリース契約」を7,000万円で他の会社に売るなどが可能になっています。

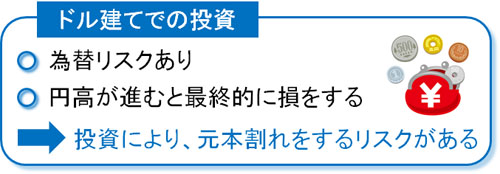

為替リスクがあり、円建て商品は少ない

また、オペレーティングリースによって高額商品をリースするとはいっても、必ずしも日本企業を相手にするわけではありません。世界中に存在する航空会社や海運会社が対象になります。そのため、ドル建ての商品が多くなります。

ドル建てということは、為替リスクを生じることを意味します。そのため購入時は円安であり、リース満了時に円高になっている場合、最後の売却益が少なく円に変換したときに元本割れすることがあります。

100%保証されているわけではないため、投資したお金の全額が返ってくるとは限らないのです。

もちろん、円安が進むことで大きく儲かる可能性もあります。ただ、あくまでも節税のために行うため、こうしたリスクは排除しなければいけません。

オペレーティングリースの商品の中には円建てになっているものもあります。ドル建てよりも、円建て商品のほうがリスクを抑えられるようになります。そのため円建て商品を選ぶと、より内容が優れるようになります。

・儲かることはないのがレバレッジドリース

ちなみに、投資とはいってもオペレーティングリースを実施して儲かることはないと考えましょう。基本的には、投資したお金とほぼ同じ額が返ってくる節税スキームになります。

不動産投資のように利回りなどはほぼ存在せず、純粋に利益の繰り延べが可能な節税スキームがレバレッジドリースなのです。

どの節税スキームのオペレーティングリースが効果的なのか

このとき気になるものとして、「オペレーティングリースを実施するときにどの方法が効果的なのか」があげられます。

前述の通り、オペレーティングリースには飛行機、船舶(タンカー)、コンテナの3種類があります。それぞれ特徴は異なっており、以下のようになっています。

| 飛行機 | 船舶 | コンテナ | |

| 最低出資金 | 3,000万円 | 3,000万円 | 1,000万円 |

| 初年度の償却率 | 50~70% | 50%前後 | 70%前後 |

| リース期間 | 7~10年 | 7~10年 | 7年 |

どのような違いがあるのかについて、もう少し詳しく確認していきます。

航空機オペレーティングリース

レバレッジドリースの中でも、最も一般的な投資対象が飛行機です。既に述べた通り航空会社は圧倒的に潰れにくく、仮に経営破綻したとしても国から助成されるからです。航空会社というだけで、大きなメリットを受け取ることができるのです。

ただ、オペレーティングリースの中で最も一般的とはいっても投資金額は高額になりやすいです。いくらから可能かというと、一口は最低でも3,000万円です。ただ、数億円から数十億円レベルの節税であっても問題なく対応できるようになっています。

航空機リースの初年度の減価償却費は商品プランによって異なりますが、50~70%が一般的です。これについては、できるだけ初年度の減価償却費が高くなるものを選ぶといいです。

またリース期間は7~10年です。これも商品プランによって異なるため、利益の繰り延べをどれだけの期間したいのかによって決めるといいです。

なお、技術革新があって機材の型番が古くなると、中古品として売却するときの値段が低くなることがあります。倒産リスクは低く、最も人気ではあるものの、ほかの製品に比べてこうしたデメリットがあることは理解しましょう。

タンカーオペレーティングリース

一方で船舶に投資するという手法も広く行われています。タンカーオペレーティングリースの歴史は古く、それまでに多くの人が船舶を活用した税金対策を実施しています。

倒産リスクについては、航空会社よりも海運会社のほうが高いです。海運会社の場合、航空会社のように国からの助成が入らないからです。一般人の交通に影響が出るわけではなく、飛行機ほどの公共性はないのです。

また、初年度の減価償却費は50%前後となっています。探せば高めの減価償却が可能な商品プランはあるものの、航空機リースよりも少ないです。

リース期間については航空機リースと同様であり、7~10年ほどになります。この間、利益を消すことができます。

タンカーであるため、特にものすごい技術革新があるわけではありません。ただ、タンカーの値段は年によって大きく変動することがあります。そのため船舶自体の相場価格によって、中古品の売却時にどれだけのお金が返ってくるのか異なるようになります。

航空機リースがいいのかタンカーリースがいいのかについては、商品プランを見比べたうえで決めるといいです。

コンテナオペレーティングリース

こうしたリース製品に対して、投資金額が低めに設定されているものが海上コンテナのオペレーティングリースです。投資額の最低金額は1,000万円であるため、飛行機や船舶よりも手軽に投資できます。

3,000万円などの金額を出すことはできないものの、1,000万円以上の大きな利益が出ていて税金対策をしたい場合、コンテナのオペレーティングリースが選択肢に入ってきます。

海上コンテナの場合、リース期間は7年です。10年のように長くはなく、早めに資金が返ってくるようにしたい人に向いています。

なお、減価償却費の割合は初年度70%ほどと高めになっています。また単なるコンテナへの投資であるため、技術革新は存在せず中古品で売るときの価格も一定になっています。ドル建ての節税プランではなく、円建てを選べばシミュレーション通りにお金が返ってきやすい投資商品です。

一括投資が基本であり、法人保険のような年払いはない

これらオペレーティングリースが優れている点としては、数億円、数十億円レベルの利益を消すことで将来の資産を構築できるだけではありません。支払いは一回だけであり、その後の資金流出がない点も優れています。

法人保険(生命保険)のような商品だと、毎年・毎月の支払いがあります。ビジネスでは将来がどのようになるのか分からず、急に経営状態が悪化することもあります。そうなると、生命保険の支払いが厳しくなります。

しかしレバレッジドリースだと、法人保険のような毎年の支払いがあるわけではないため、急に大きな利益が出たときに向いています。

・法人税の支払いは考慮するべき

ただ、同時に法人税の支払いには注意するようにしましょう。100%を損金計上できるわけではないからです。あくまでも、70%ほどを初年度に計上できるのがレバレッジドリースです。

例えば1億円のオペレーティングリースを実施する場合、初年度に経費化できるのは7,000万円です。そのため、残り3,000万円に対して法人税を課せられます。このときはおよそ900万円の税金です。

- 3,000万円 × 30%(法人税率) = 900万円

こうした法人税の支払いが必要になるため、1億円のオペレーティングリースを実施するにしても法人税900万円と合わせて、1億900万円ほどの現金が手元になければ資金ショートします。

非常に大きな節税効果を見込めるのは魅力であり、そのために富裕層の多くがオペレーティングリースを実施します。ただ、同時にキャッシュフローが悪くなるため、資金繰りには注意しましょう。

決算月より3ヵ月前に税金対策するべき

節税を目的とした決算対策のためにオペレーティングリースを検討する社長がほとんどです。しかし、決算月になって急にオペレーティングリースをしたいと考えても無理です。それよりも前に専門家に相談しなければいけません。

決算期に節税を図るとき、決算の3ヵ月前には動き始めるようにしましょう。オペレーティングリースに応募するとはいっても、その時期によって応募できる商品内容が違ってくるからです。決算月の2ヵ月ほど前でも間に合うのは確かですが、その場合だと少ない選択肢の中から急いで決めなければいけません。

また、3月決算であればそうした決算期の会社は非常に多く、決算前年の12月にはオペレーティングリースの対象商品への申し込みがいっぱいで、そもそも応募できないこともあります。

儲かっている会社にとって魅力的な節税商品なので、多くの富裕層が前もって申し込みをしているのです。

そのため、決算対策のためにオペレーティングリースを考えている場合、どれだけ遅くても決算月の3ヵ月前には動き始める必要があるのです。

・会計処理や仕訳は専門家に任せればいい

なおどのように決算仕訳を行い、決算書を作るのかについては税理士などの専門家に依頼したり聞いたりすればいいため、特に心配する必要はありません。

節税に詳しい税理士や専門家に仕訳・会計処理の方法を教えてもらえばいいため、オペレーティングリースを実施するに当たって悩むことはないです。

分配金の出口戦略は考えておくべき

ただ、オペレーティングリースの出口戦略だけはしっかりと事前に考えておきましょう。出口を考えていないと、オペレーティングリースを実践した意味がなくなるからです。

たとえ1億円の利益を消して将来の資産を作ることができたとしても、7~10年後に利益を先送りしたに過ぎません。数年後、確実に分配金として出資額と同じ金額のお金が振り込まれるようになります。このときの分配金は益金となり、そのままにしておくと法人税を課せられます。

分配金を退職金に充てるとはいっても、そのタイミングで退職しないことは多いです。再びオペレーティングリースを実施してもいいですが、前述の通り70%ほどしか初年度に経費化できないため、再加入したとしても法人税は取られます。

そこで、数年後に大きな利益が出たとしても問題ないように対策を練っておくのです。これについては法人保険(生命保険)を利用してもいいし、別の節税対策を実施しても問題ありません。いずれにしても、将来の益金をどう使うのかを考えたうえでレバレッジドリースを検討しなければいけません。

オペレーティングリースの種類を学び、節税を行う

「どのようにしてオペレーティングリースを行うのか」について、その仕組みをできるだけ分かりやすく解説しました。

一般的な固定資産の購入だと、耐用年数が決められているので減価償却が遅く節税できません。ただ、例外的にレバレッジドリースであれば高額な減価償却費が発生し、初年度に多くの経費化が可能になります。

こうした手法としては、飛行機やタンカー、コンテナの3種類があります。それぞれの種類によって特徴が異なり、出資金の最低額やリース期間など違いがあります。投資できる金額も変わります。

こうした違いを理解したうえで、どの投資法が最適なのか考えながら節税対策を練るといいです。決算期が近づいた段階で、どのオペレーティングリースを実施すればいいのか早めに決めるようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする