個人事業主であれ法人であれ、動物を飼っていることがあります。このとき気になるのは、犬や猫などの動物にかかる費用(購入費や餌代、病院代、出張時のペットシッター代など)を経費計上しても問題ないのかということです。

ペットを飼うにはどうしても維持費が必要になります。しかも、餌代は毎月必要になるのでそれなりに高額です。こうした費用を損金算入したいと考えるのは当然です。

実際にペットを飼うことで動物にかかる必要を経費化するとき、当然ながら何も考えずに実施しても損金としては認められません。正しい手法を実施することによって、あなたが飼っているペットに関する費用を経費に計上できるようになります。

そこで、「どのようにしてペット費用を損金計上するのか」について確認していきます。

職場・事務所オフィスで飼うのは大原則

会社にペットがいるケースは特に珍しくありません。事務所オフィスに犬や猫を含めたペットがいることで、多くの人に対する癒しになるのです。

このとき、経費にできるかどうかの判断は「事業に関係しているかどうか」にかかっています。こうした大原則があるため、飼っている動物たちが事業に関与している場合、問題なく経費にできるようになっています。

もちろん、事業に関わっていることを証明することを考えると、事務所オフィスで動物を飼っていることは大原則になります。自宅で個人的に飼育しているペットについて、購入費用や餌代などを経費にしても税務調査で否認されます。必ず職場にペットがいなければいけません。

中には、自宅兼事務所のために「自宅が職場」というケースがあります。この場合は例外的に自宅で飼っていても経費になることはあるものの、自宅と職場が離れている場合は職場オフィスで動物を飼うのが大原則だと考えるようにしましょう。そうしなければ、個人的な用途ではなく事業利用だと説明できないからです。

この原則に加えて、実際にビジネスで必要であることを説明できるように対策を練っておく必要があります。そうすれば、動物の購入費用や餌代、病院代、出張時のペットシッター代などを含めて経費化できます。

ドッグカフェやネコカフェなど動物カフェを運営する

動物の購入費や維持費を経費化する最も確実な方法としては、ドッグカフェやネコカフェなどの運営があげられます。他にもフクロウカフェなど変わった動物を飼育しているカフェもあります。

以下のような、動物たちのいる事業形態のカフェになります。

こうしたカフェの場合、動物がいなければ事業が成り立ちません。お客さんは目的の動物と触れ合うために訪れるので、ペットがいなければ売上を生み出すことができません。

そのため、動物カフェを運営している場合は100%の確率で経費になります。ペットの購入費用や餌代、病院代などを含め、全額を経費計上して問題ないと考えましょう。

この場合のペット費用は節税というよりも、必要経費になります。イメージとしては、動物園の運営者が動物に関わる費用を全額経費にできるのと同じです。

個人事業主や法人としてペット関係の事業(ブログ運営など)を行う

ただ、実際にドッグカフェやネコカフェなどを運営している事業者は圧倒的に少数です。どちらかというと、社長の個人的な趣味でペットを飼っているケースが大多数です。この場合、どのようにすればいいのでしょうか。

考え方は先ほどの動物カフェと同じです。飼育している動物を活用して、ペット関係の事業を実施するようにしましょう。

もちろんペット事業を立ち上げるとはいっても、あくまでも節税の観点で行う範囲に留めます。ペットショップや動物カフェを本格的に運営する必要はありません。

例えば、ドッグフードに関するWebサイトやブログを運営します。ドッグフードのサイトはネットビジネス(正式名称はアフィリエイト)で非常に儲かる分野として知られており、こうしたWebサイト・ブログの運営者は「事業のために犬(または猫などの動物)を飼っている」と説明できます。

「本当は必要でないものの、優れたWebサイト・ブログを構築するために仕方なく飼っている」と説明することができるので、個人事業主や法人を含め飼育費用の全額を経費計上して問題ありません。

同じように、簡単にでもいいのでペット関連事業をしていると説明でき、さらには動物飼育の維持費分くらいでもいいのでお金が入ってくる仕組みを構築するようにしましょう。

例えば、「動画共有サイトにペット映像をアップし、広告収入を得る」などでも問題ありません。以下のような動画をいくつもアップするのです。

こうした動画投稿であれば、片手間に撮影していくつも動画をアップするだけで問題ありません。「1円でもいいので収益が発生する仕組み」のは経費として認めてもらう上で重要ですが、そうしたことをクリアするときにこれらネットビジネス関連のペット事業は効果的です。

社員犬・社員猫として、広告塔として活躍させる

また、「広告塔として利用するという方法」であっても確実に経費計上できるようになります。社員犬や社員猫という言葉があるほどであり、こうした動物を事務所オフィスで飼育し、さらには会社の広告塔(マスコット)として活躍させるのです。

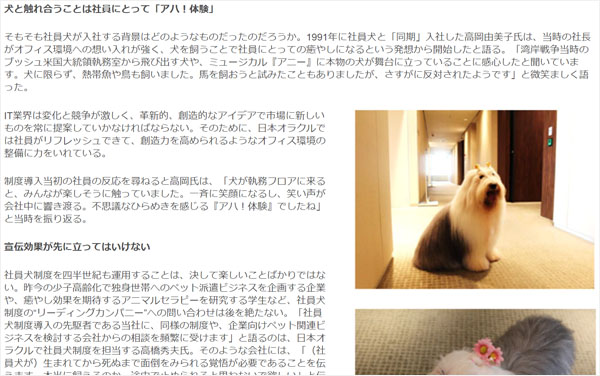

例えば、日本オラクルは社内ペットを飼っていることが知られており、これらはニュースにもなっています。当然、以下のように公式サイトでも取り上げられています。

つまり、広報として大きく役立っています。こうした場合、事業の売上に社内ペットが大きく貢献していることから、当然ながらペット費用の全額を損金計上できます。

もちろん、こうした大企業に限らず個人事業主や法人であっても、広報として利用していれば問題なく経費化が可能です。自身のWebサイトやSNSでオフィスにペットがいることを宣伝したり、イベントに参加させたりすることで実際に仕事をさせるのです。

職場にペットがいるから会社のブランディングができたり、広報ができたりすることを考えると、経費にしてまったく問題ありません。

番犬や会社受付用の動物にする

しかし、そうしたWebサイト・ブログ運営や動画投稿、SNSの利用が非常に面倒だと考える経営者も多いです。また、広報として利用するわけではなく、単に「職場で飼うだけで動物の維持費を経費にできないか」と考える社長はたくさんいます。

これについては、番犬や受付用の動物にするという考え方があります。

例えば犬の場合、番犬としての役割を果たすことができます。実際のところ、セキュリティ会社に頼んだとしても、到着するまでに10分以上の時間が必要であり、中には到着まで30分以上もかかるケースがあって意味ないという実情があります。

侵入盗の作業時間はほぼ10分であり、警備員が到着するころには既に逃げているのです。そのため、警備会社に依頼するよりも番犬を飼ったほうが効果的です。こうした理由から、番犬という意味であれば経費化できる可能性があります。

・受付用の動物にする

しかし、同じ犬でも小型犬のチワワだと番犬になりません。また、猫を含めその他の動物だと番犬として適用されません。そうしたとき、受付用のペットということにします。

例えば職場内で熱帯魚を飼っている場合、このときの餌代などは全額経費にできます。この場合は観賞用の備品を購入しているのと同じであり、会社のインテリアとして美術品を購入すると経費化が可能なのと考え方は同様なのです。

そうなると、「熱帯魚の飼育費用は経費化が可能なのであれば、犬や猫などの飼育についても経費にして大丈夫なのでは」という考え方を採用することができます。

これについては、会社の事業形態によって変わります。例えば、飲食店やアパレルショップを運営している個人事業主や法人が動物を飼い、店先に配置するケースだと確実に経費化が可能です。そうした動物を目当てに来店するお客さんは存在するため、売上に貢献しているといえます。

一方で店先に動物がいるわけではなく、オフィス内で「来客のお出迎えサービス」として動物を飼っている場合、少し微妙になります。税務調査の職員によっては問題ないかもしれませんし、否認されるかもしれません。売上に貢献しているといえるか微妙だからです。

そのため確実な経費化を実現するのであれば、やはり飼育している動物を広報などとして利用するように検討しましょう。

ペット購入代金の勘定科目は備品になる

それでは実際に動物を購入して会社に常駐させることを考えるとき、勘定科目はどのようになるのでしょうか。これについては、備品として処理します。

「動物が備品」というと変な気がします。ただ、生物ではあっても会計上は備品となります。そのため美術品の購入費用と同じように、ペット購入の節税では備品として経費計上しましょう。

また、個人事業主や中小企業が備品を購入する場合、30万円未満の商品であれば一括償却としてその場で全額を損金算入できるようになっています。生物ではあっても、扱いは備品なので30万円未満の購入費用であれば全額経費にできます。

もちろん備品のため、30万円以上のお金が必要になった場合だと固定資産として減価償却する必要があります。具体的な耐用年数は以下のようになっています。

- 魚類:耐用年数2年

- 鳥類:耐用年数4年

- その他(犬や猫など):耐用年数8年

このように耐用年数が明確に決められているため、高額な動物を購入した場合は減価償却することで徐々に損金計上していきます。

餌代や治療費、出張時のペットシッター代はどうなるのか

ただ、ペットを飼うときは購入費用だけでなく維持費が必要になります。餌代や病院での治療費、出張時のペットシッター代などが加わるようになるのです。こうしたものが経費になるとはいっても、事前に科目を理解しておく必要があります。

餌代については、一つの費用は安いので勘定科目は消耗品費になります。または雑費でも問題ありません。他には、病院での治療費や出張時のペットシッター代などについては雑費で大丈夫です。

重要なのは、個人事業主や法人が会計処理するときに勘定科目を厳密に考える必要性がそこまでないことです。要は、消耗品費でも雑費でも関係ないのです。税務調査で指摘されたとしても、「次回から指摘通りに科目を処理する」ことを伝えるだけで問題ありません。特に修正作業も発生しません。

税務調査で重要なのは「本来は経費にならないものを計上しているかどうか」です。科目は重視されないため、そこまで神経質になる必要はありません。また、迷ったら雑費で仕訳をすればいいです。

動物の飼育費用を経費化して節税する

経営者の中には、動物を飼っている人がいます。そうした人の場合、節税のために動物の飼育費用は積極的に経費計上するようにしましょう。

ただ、何の戦略もなしにペットを購入したとしても損金にすることはできません。経費化するためには、事業として動物が役に立っており、売上に貢献しているという客観的な事実が必要になります。

そのため少しでもいいのでペット事業を運営している場合、問題なく経費にできます。または、犬や猫を広報手段として利用しており、自社のWebサイトやSNSで宣伝していたり、イベントに参加させたりしてブランディングを図っている場合も同様に経費にできます。

ただ番犬ならまだしも、受付マスコットとして動物を飼育している場合、事業利用としての言い訳は弱くなります。税務調査で指摘される確率が高くなるのです。

こうしたリスクや経費化のやり方を理解したうえで、個人事業主や法人はペット代を経費に計上することを考えましょう。ビジネスでの売上に貢献しているように見せれば、問題なくペット代を経費計上できるようになります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする