ビジネスをするときは経費の使い方を考えなければいけません。プライベートでの購入費用も含めて、できるだけ経費にすることで節税をしていくのです。

このとき、ビジネスで必須になるツールにパソコンがあります。こうしたパソコンの購入費用は経費にすることができます。

ただ、経費化するときはパソコン購入費用の値段によって会計処理の方法が異なるようになります。実際のどのような手続きを踏めばいいのかについて、事前に理解しておけば面倒な仕訳処理をしなくてもよくなります。

そこで、どのようにしてパソコン購入費用を経費計上すればいいのかについて解説していきます。

個人事業主や法人でパソコン・タブレットを仕訳する科目

あらゆる仕事で必須になるのがパソコンやタブレットです。こうした機器類を購入せず、仕事をするなどいまの時代ではほぼ不可能なほどになっています。

不動産として大家をする人であれば、市場調査のときにパソコンを使います。店舗運営をしている人であっても、クレジットカード決済のときにタブレットを用います。あらゆる場面で必要になるのがパソコンやタブレットなのです。

これらの機器類を購入する場合、100%の確率で損金計上できます。たとえ99%をプライベート利用するものであったとしても、残り1%でビジネス利用しているのであれば、問題なく経費にすることができるのです。

たとえ個人事業主であっても、「個人利用とビジネス利用で利用割合を按分し、経費化する」などのことは考えなくて問題ありません。パソコンの場合、ビジネス利用だと言い張れるので按分する必要はなく100%損金化できるのです。

ブロガーや投資家・FX事業者(トレーダー)などは当然として、アパート大家やサラリーマン農家に至るまで、あらゆる人で全額経費にできるのがパソコン類です。

このとき、パソコンやタブレットについては値段によって仕訳・勘定科目を含めた取り扱いが異なるようになります。実際にはパソコンに限らず高価なあらゆるものに共通することになりますが、このときは主に「10万円未満かどうか」「30万円未満かどうか」で考えるようにします。

10万円未満だと消耗品費になる

まず、個人事業主や法人を含めどのような形態であっても10万円未満の製品を購入したときは消耗品費になります。例えばペンなどの製品は使っていくうちに消耗していくため、こうした安い金額のものを購入したときはその場で一括で経費計上できるのです。この基準が10万円になります。

そのため10万円未満のパソコンやタブレットを購入する場合、消耗品費として経費化するようにしましょう。このときの仕訳は以下のようになります。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 6/1 | 消耗品費 | 80,000 | 普通預金 | 80,000 |

いずれにしても、10万円未満であれば特に考えることなく損金化するようにしましょう。

30万円未満だと減価償却資産の特例を使える

ただ、10万円以上の製品だと固定資産になります。高価な商品の場合、通常は何年も使っていくようにするのが基本です。実際、パソコンやタブレットなどは本来、購入して数年ほどは継続して利用するのが基本です。

そうしたとき、高額な買い物は「数年が経過したとしても価値が残るため、何年かに分けて少しずつ経費化していく必要がある」となっています。こうした考え方を減価償却といいます。

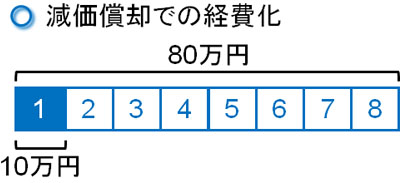

例えば80万円の商品を購入したとき、耐用年数が8年だとすると毎年10万円ずつ経費化していくようになります(定額法の場合)。

耐用年数は事前に決められており、以下のようになっています。

- サーバーで使用するパソコン:耐用年数5年

- その他のパソコン:耐用年数4年

基本的にサーバー利用で使う人はほぼ存在しないため、パソコンの耐用年数は4年と考えればいいです。タブレットやスマホについても、同じように考えて耐用年数は4年です。実際には4年も使うことはないものの、法律でそのように定められているので従うしかありません。

しかし、こうした減価償却は会計処理が圧倒的に面倒です。また、購入した瞬間に経費計上できません。そうしたとき、個人事業主や中小企業であれば「特例として30万円未満の製品であれば一括損金にして問題ない」とされています。これを、減価償却資産の特例といいます。

青色申告をしている個人事業主・フリーランスや中小企業であれば、全員がこの特例を利用できます。たとえ自営業であっても白色申告は意味がなく、最低でも青色申告(10万円控除)を選択するのが基本です。また会社組織であれば、税理士に依頼しているのでほぼ100%の確率で青色申告です。

ちなみに、中小企業の判定は以下の両方に当てはまっている場合にのみ有効です。

- 資本金1億円以下

- 社員1,000人以下

ただ、こうした大企業は少数なので個人事業主や中小企業を含め多くの人で利用できるのが30万円未満の減価償却資産の特例です。固定資産を一括損金にできるため、パソコンやタブレットの購入費用が30万円以上にならないように調節するといいです。

なお、このときの勘定科目は備品を利用します。仕訳は以下の通りです。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 6/1 | 備品 | 280,000 | 普通預金 | 280,000 |

勘定科目が消耗品費から備品に変わっただけなので、30万円未満の固定資産を経費にする方法は特に難しいことはありません。

大企業だと20万円未満の一括償却資産が基準になる

なお、数は少なくなるものの中には資本金1億円超であったり、社員数1,000人超だったりする大企業も存在します。その場合、20万円未満かどうかが基準になると考えましょう。

20万円未満の製品については一括償却資産に該当します。こうした商品の場合、既に決められた耐用年数に関係なく3年で減価償却して問題ないことになっています。例えば、15万円の固定資産を購入した場合、3年かけて15万円ずつ減価償却していきます。

減価償却しなければいけないため面倒なことには変わりありません。ただ、パソコンやタブレットなどを購入したときに4年ではなく、3年と短い期間で減価償却できるようになっています。

30万円の金額を少し超えても問題ない

なお、このとき多くの個人事業主・フリーランスや会社経営者は厳密に考えようとします。つまり、30万円以上の商品については減価償却の対象になるため、この金額を少しでも超えない固定資産に限定しようとするのです。

しかし、実際のところはどうかというと30万円を少し超えるくらいであれば一括償却しても問題ありません。「減価償却資産の特例」をそのまま適応させるのです。

現在では私は法人化しており、顧問税理士が付いています。このとき、以下のような30万円以上のノートパソコンを購入したことがあります。

値段は34万円ほどなので、厳密にいえば4年ほどの時間をかけて徐々に経費計上していかなければいけません。ただ、私の顧問税理士は34万円を一括償却することで全額を損金算入していました。つまり、その場で経費化したわけです。

ビジネスでは、このように「実際のところはどうなのか」を知ることが重要です。さすがに40万円以上になると微妙ですが、32~35万円ほどの固定資産を一括で損金計上しても特に問題は起こりません。

部品・パーツやディスプレイ、ソフトの購入費用は別で計算する

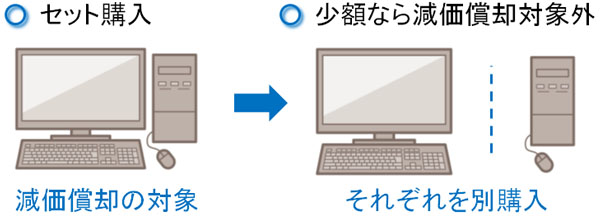

こうしたパソコンの購入費用をどのように判定するかというと、固定資産では「セット金額の値段で判定する」となっています。例えばパソコンの場合、それぞれの部品やパーツを寄せ集めることで組み立てて完成品になります。それぞれのパーツは10万円以下の値段です。ただ、ノートパソコンという一組になっているため、パソコンの値段で固定資産かどうかを判断するようにします。

これは、ディスプレイも同様です。デスクトップパソコンを購入するとき、ディスプレイ(モニター)とのセット販売で購入したときの値段が30万円以上の場合、減価償却するのが基本になります。

ただ、パソコンのハードディスクとディスプレイが別々で販売されている場合、セットではないのでそれぞれの値段が30万円未満かどうかで減価償却するかどうかを判別します。

同じように考えると、パソコンを自作する場合はそれぞれのパーツを最初に購入することになります。部品は一つ10万円以下のはずなので、消耗品費として経費にできます。これを自作で組み立てたとしても、それはセットで購入したことにはなりません。

一般的にはセット購入によって金額を安くしたほうがいいです。ただ、そのままの状態ではセットでの値段が高くなってしまう場合、「本当はセット品だが、領収書を分けてもらって別購入したことにする」「別商品を買い、後で組み合わせる」などのようにすると会計処理が面倒でなくなります。

固定資産の損金化の方法を理解する

節税を考えるとき、購入した時点で経費計上できるようにするのが基本です。減価償却が発生すると一気に損金にできず、会計処理も非常に面倒になるからです。

そこで、節税対策のためにパソコンやタブレット類の金額を考慮するようにしましょう。いくらまでかというと、通常は10万円未満が基準になります。ただ、青色申告をしている自営業や中小企業であれば、30万円未満までなら一括損金化が認められています。

これについては厳密に考える必要はなく、30万円を少し超えるくらいの料金であれば問題なくその場で経費にして問題ありません。さすがに40万円などの金額になると微妙ですが、多少値段をオーバーしたくらいは気にしないようにしましょう。

また、セット品になっていて金額が高くなる場合、分けて購入したようにできないか交渉するといいです。

これらを理解したうえでパソコンやタブレットなどの機器類を購入し、節税対策をするといいです。これらの製品は10万円を超えやすく、高いパソコンだと30万円以上になります。そこで、節税のために経費化の方法を理解したうえで商品を買うといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする