趣味で行うサラリーマンの兼業農家ではなく、ビジネスとして農業を営む人もたくさんいます。自分が育てた作物を売ることで収益化を図るのです。

そうしたとき、個人経営農家ではなく農業法人を設立することで節税を考える人は多いです。農業法人の場合、個人とは違って大幅な節税が可能です。また、一般的な会社ではなく農業法人だからこそ可能な節税手法も存在します。

そこで、どのようにして農業法人を作ることで税金対策をすればいいのか理解しなければいけません。正しいやり方を理解することで、残せるお金の金額が大幅に変わってくるからです。

ここでは「農家がどのようにして税金を抑え、節税対策を実施すればいいのか」を解説していきます。

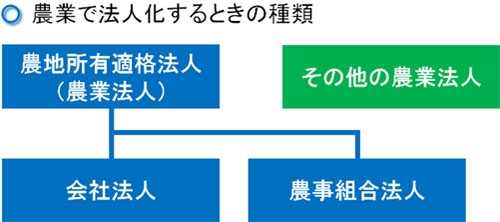

農業法人(農地所有適格法人)には基準がある

まず、農業法人(農地所有適格法人)について理解するためには、会社の種類について学ばなければいけません。農地所有適格法人とは、その名の通り「農地を所有している法人」のことを指します。農地というのは、具体的には田や畑は当然として、果樹園、牧草栽培地についても該当します。

いずれにしても、こうした土地を所有して法人化するためには農地所有適格法人として申請しなければいけません。誰でも農業法人になれるわけではないのです。

このとき、以下の基準を満たす必要があります。

- 売上の半分以上が農業によるもの

- 農業関係者が議決権(保有株式)の1/2以上を所有している

- 役員の過半数が農業従事者であり、そのうち役員の1人以上が年間60日以上農作業に従事している

要は、一年のうち多くを農業に費やし、農作物の販売をしている人のみ農地所有適格法人を作れるようになっています。

・農地が不要な会社は「その他の農業法人」になる

ただ、中には農地の所有が不要な農家もいます。例えば、「工場での野菜栽培」「ガラスハウスでの花の栽培」「鶏舎での養鶏」などです。これらは農地ではなく、建物さえあれば栽培・飼育できてしまいます。

場合によっては、自分で農地を持たずに「他の人から農地を借りて農作業をする」というケースもあります。

そうしたとき、例外的に農地所有適格法人の要件を満たしていなくても農業法人を作れるようになります。これらの農業法人は「その他の農業法人」とされます。

農地所有適格法人には、会社法人と農事組合法人がある

しかしいずれにしても、農地を保有するためには農地所有適格法人になるのが基本です。多少の例外はあるものの、農家として農地をもったうえで作業をするのです。

このとき農地所有適格法人は、さらに「会社法人」「農事組合法人」の2つに分かれます。

・会社法人:株式会社、合同会社など

個人農家が法人成りするとき、ほぼ確実に会社法人での農地所有適格法人を設立することになります。具体的には株式会社や合同会社(LLC)を作り、農地所有適格法人にするのです。

・複数の農家で作る農事組合法人

それに対して、農民3人以上が発起人となって「農家全体のための協業化を図るために設立する」のが農事組合法人です。

株式会社や合同会社とは異なり、一人で法人化することができません。また、組合として農家全体での協業ビジネスをするため、個人農家が会社を作るとき農事組合法人は無視して問題ありません。

農業法人とはいっても、このように違いがあります。このうち、重要になるのが「会社法人での農地所有適格法人(株式会社や合同会社)」または「その他の農業法人(農地を所有しない法人)」です。あなたが行う農業のうち、どの形式になるのか事前に確認するといいです。

一般的な費用は法人だとすべて経費になる

なお、個人経営農家よりも法人にすると節税できる理由として、最も分かりやすいのは「経費の幅が広がる」ことです。

例えば携帯電話であれば、個人だと半分しか経費にできません。一方で法人契約にすれば、毎月の携帯電話代は全額損金です。車の購入費用やガソリン代も同様に個人では半分損金ですが、法人であれば全て経費にできます。

もちろん、軽トラックなど農業でしか使えない製品の購入費用については個人農家でも全額経費にできます。ただ、一般的な車やガソリン代などについては個人事業主の状態だと経費化に制限が出るのです。

さらにいうと、乗用車はベンツなどの高級車でも問題なく経費にできますし、住宅についても法人であればすべての経費化が可能です。個人では一部しか経費にできないものでも、法人なら全てを経費にできる項目は多いのです。

経費で落とせるものの判定はビジネス利用かどうか

農家が経費を使うとき、経費で落とせるものの判定では「農業に関係あると説明できるかどうか」にあります。

携帯電話であれば、他の人と連絡するために必要です。乗用車についても、一般車がなければ遠方にいる得意先と会うことができません。このとき、たまたま社用車がベンツなどの高級車であっても問題ありません。

そう考えると、パソコン購入費用や農業用の作業服についても経費化が可能です。

同じように、農家であれば旅行費用についても経費にできます。単なる個人旅行であったとしても、「他の農家が実践している農業事例を見学した」と説明できれば大丈夫です。たとえ南国へのバカンスであっても、現地の畑を見て写真を残しておけば立派な視察として経費計上できるようになります。

もちろん、おやつ(食費)やテレビの購入、スーツ代など明らかに農業ビジネスと関係ない支出については経費として認められません。ただ、農家がビジネスを行う上で必要になるものであれば農業で得た利益の中から経費として差し引くことができるのです。

減価償却費の特例を利用して法人税を抑える

これら一般的な節税対策を実施するのは基本になりますが、農業法人であれば他にも節税策が存在します。

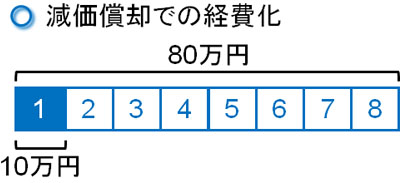

農家として活躍する場合、農業機器を購入する場面があります。こうした農機具を買うとき、どうしても金額は高額になりやすいです。ただ、高額な製品を購入する場合は減価償却しなければいけないというルールがあります。

例えば、80万円の機械を購入したとき、耐用年数が8年なら毎年10万円ずつ経費計上しなければいけません(定額法の場合)。

仮に今年の利益が80万円の場合、80万円をその場で全額経費にできる場合、利益ゼロなので法人税は発生しません。ただ、実際には減価償却が発生するため、先ほどの例であれば10万円しか経費にできません。

そのため、「80万円(今年の利益) - 10万円(減価償却費) = 70万円」の利益が発生し、約21万円もの法人税が発生します。

- 70万円(利益) × 30%(法人税率) = 21万円

無駄に減価償却費が発生すると法人税の金額が大きくなり、税金の分だけ経営を圧迫するようになります。そのため、できるだけ減価償却が発生しないように仕向けなければいけません。

このとき中小企業(資本金3,000万円以下)であれば、「新品の機器類(トラクターやコンバインなど)を購入したときに全額を経費計上して問題ない」という優遇税制が存在します。即時償却(特別償却)といいますが、こうした制度を利用することで減価償却費の発生を防ぎ、法人税を抑えることが可能です。

この優遇税制はすべての中小企業が対象になるため、農業法人に特有の制度ではありません。ただ、農機具の購入費用において節税が可能なことについては理解しておくといいです。

農業経営基盤強化準備金で法人税なしに資産を作れるメリット

また、当然ながら農業法人ならではの節税策も存在します。農地所有適格法人の場合、農業経営基盤強化準備金制度が存在します。この制度の優れている点として、認定農業者になることで法人税なしにお金の積み立てが可能なことがあげられます。

通常、国からの交付金を受けた場合、このときの交付金は利益として計上しなければいけません。当然、利益が増えた分だけ法人税が増加します。

例えば、「今期は農業での利益100万円」「交付金として300万円が支給されてそのままの状態にしていた」というケースだと、交付金の分だけ利益が増えて合計400万円の利益になります。この利益に対して法人税の支払い義務が発生し、この場合では法人税は約120万円です。

- 400万円(全体の利益) × 30%(法人税率) = 90万円

ただ、認定農業者になっておけば支給された交付金を農業経営基盤強化準備金にでき、この場合は受け取った交付金への法人税をゼロにできます。受け取った交付金を積み立てておいても法人税がないため、いつでも利用できる資産を作れるのです。

より厳密にいうと、交付金を受け取ったときはひとまず利益計上します。ただ、そのあとすぐに「交付金を受け取った金額分だけ経費計上して問題ない」となっています。具体的には以下のようになります。

- 利益400万円:100万円(農業での利益) + 300万円(交付金)

- 経費300万円:準備金繰入として、交付金と同額を経費計上

その結果、課税対象所得は農業収入で得た100万円だけです。「交付金として得た300万円は利益になるものの、同額を経費計上できるため、結果として交付金に法人税を課せられることなく全額を積み立てできる」ようになるのです。

なお、このとき積み立てしたお金については以下のような用途に使用できます。

- 農地や耕作用地、採草放牧地の購入

- 農業用の建物:大型の温室、農機具庫など

- 農業用の機器やソフトウェア:トラクター、乾燥機、精米機、農作業管理ソフトなど

このように、農家として経営するときに必要なものに対して広く利用できます。

ただ、多くの会社は利益の繰り延べをすることで頑張って節税しようとします。そうした節税策を考えなくても、国の政策によって法人税の支払いをゼロにできるという特別な優遇税制を受けられるのが農地所有適格法人なのです。

もちろん、必ずしも積み立てをする必要はなく、交付金が支給されたその年のうちに使いきっても問題ありません。自由に利用できる都合の良いお金を作れるため、どのように活用してもいいのです。

日本政策金融公庫(スーパーL資金)で有利な資金調達が可能

農家の場合、他にも優遇税制が存在します。このとき農業を発展させるには資金調達を行い、借入によって農機具や農業設備の購入を行わなければいけません。

そうしたとき、農業法人が最も活用しやすい制度として日本政策金融公庫の「スーパーL資金」があります。

先ほど、認定農業者になることで農業経営基盤強化準備金制度を利用できると説明しました。同じように認定農業者になれば、スーパーL資金を利用できるようになります。

最長25年の返済期間であり、農業法人であれば最大10億円の融資を受けることができます。

一応、利子は設定されていますが金利0.16~0.20%と圧倒的に低いです。また、5年間は利子の助成を受けることができます(無利子でお金を借りられる)。さらに、各種の制度を利用することで無担保・無保証で融資を受けられます。そのため、農家の設備投資として圧倒的に優れています。

もちろん、金利が低く無担保というだけであり、借りたお金は返さなければいけません。ただ、融資を受ける場面において農家というだけで優遇されるようになります。

サラリーマン兼業農家や個人農家で法人化すべき年収の基準

それでは、節税のために法人化するにしてもどれくらいの年収(農業での事業所得)になればいいのでしょうか。これについては、年収600万円以上の農家であれば農業法人にしましょう。月50万円以上(年間で600万円以上)の事業所得がある場合、法人成りしたほうが節税によってお金を残せるからです。

サラリーマンの兼業農家であっても、会社員をしながら法人化するのは可能です。そのため、事業所得としての年収がどれだけあるのかで判断しましょう。

もちろん、農業なので年によって収益はバラバラです。特定の年だけ事業所得が600万円以上になっても意味がなく、毎年コンスタントに年収600万円以上でなければ会社による節税メリットを受けることができません。

ただ、常に年間600万円以上の利益を出せる状態なのであれば、「個人事業主として青色申告で確定申告する」よりも、法人成りしてしまったほうが圧倒的に得です。農業で収益を出せる場合、農業法人を設立してお金を残すことを考えましょう。

経費処理の方法と農業法人のメリットを理解する

農家であっても節税できる項目は多いです。経費処理をする場面であれば、農業に関することに限らずプライベートの旅行費用や車代を含めて節税しましょう。当然、このときは農業法人にしたほうが節税額は大きくなります。

ただ、農業従事者だからこそ活用できる節税策も存在します。農家というのは、それだけで国から守られる存在なのです。

まず、認定農業者になれば交付金を積み立てておくことができ、このとき積み立てた交付金には法人税がかかりません。また、非常に低い金利(ほぼ無利子)でお金を借りることも可能になっています。

農家であるなら、通常の節税に加えてこれらの優遇税制を必ず活用しましょう。さすがに個人だけで節税対策を実践するのは不可能であり、節税の専門家に頼る必要はありますが、正しく利用すれば大幅な税金対策が可能になります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする