車が大好きな社長であれば、スポーツカーやオープンカーを含めた高級外車に乗りたいと考える人はたくさんいます。

こうした高級車を個人のお金で買うとなると、税金を含めてあり得ないほどのお金が必要になります。そこで、社用車として会社のお金で購入することにより、経費で落とせないかと考える経営者が大半です。

それでは、社長が会社のお金でスポーツカーを購入した場合、問題なく経費化が可能なのでしょうか。

ビジネスを動かしていると、プライベート利用のために高い買い物をするときがあります。その一つが車であるため、社長である以上はスポーツカーを含めた高級車の節税について理解しなければいけません。

社用車であれば100%経費化が可能

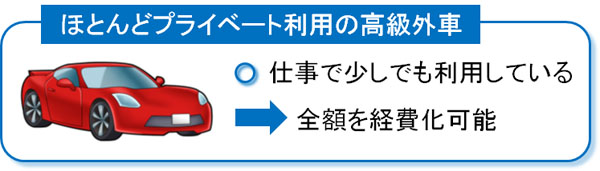

大前提として、仕事で活用しているものであればすべてが経費として認められるのが法人です。車の購入を個人契約ではなく、法人契約にして社用車にするのは一般的な節税方法の一つです。実際、世の中には非常に多くの中小企業社長が会社名義で車を買い、全額を経費にしています。

当然ながら、このときは自動車税や保険代、ガソリン代も含めて損金にできます。

もちろん、社長が営業車を購入するときは「会社だけで利用する」ことはありません。プライベートでも頻繁に利用します。しかし、プライベート利用が圧倒的に多かったとしても社用車である以上は全額損金なのです。

事業用としての利用であれば問題ないため、たとえ営業車を毎日使う必要のない会社であったとしても、以下のような理由があれば問題ありません。

- 得意先との商談で車を使う

- お客さんを送り迎えするときに利用する

ほとんどがプライベート利用であったとしても、こうした場面は実際に年に数回はあるはずです。そのため事業用として利用していると言い張っても何も問題ありません。

ベンツ、BMW、ポルシェ、フェラーリ、ランボルギーニすべて問題ない

ただ、このとき気になるものが高級車です。さらに、これがスポーツカーやオープンカー(スーパーカー)などになると、事業で使うというよりも嗜好性が高くなります。そうした場合でも問題ないのでしょうか。

これについては、考え方は先ほどと同じです。会社の所有物(社用車)になっており、少しでもいいので事業のために利用しているのであれば、100%を経費化できます。

会社が高級外車を購入してはいけないという法律など存在しません。実際、世の中には飛行機やクルーザーを所有している会社もあるほどであり、同じ原理で高級外車を購入して損金計上しても問題ないのです。

- ベンツ

- BMW

- ポルシェ

- レクサス

- ベントレー

- フェラーリ

- ランボルギーニ

- ロールスロイス

- マセラティ

- SUV車

世の中には高級車がいくつもありますが、たとえフェラーリやランボルギーニなど何千万円もするスーパーカーでも関係なく全額経費になります。

2ドアのフェラーリが経費に認められた判例

ただ、理論上は問題なく経費になるとはいっても、「高級外車を経費で落とすことが認められる」という確証をどのように持てばいいのでしょうか。

実は、過去にスポーツカーの経費算入について裁判で争われたことがあります。このときは会社のお金で購入したクルーザーと高級外車(フェラーリ)について争われたのですが、クルーザーは経費として認められなかったものの、スポーツカーの購入費用は損金にして問題ないと認められました。

| 【1995年10月12日 非公開裁決】 福利厚生目的で法人が取得した船舶と、役員の出張目的で取得した車両について、代表者個人の趣味で取得したものだとして経費を否認されたが、これを不服として国税不服審判所へ審査請求した。 このうちクルーザーは裁判で棄却されたものの、スポーツカーの購入費用は経費として認められた。 |

購入した船舶については、福利厚生とはいっても実際には社長個人だけが利用しており、社員は使っていませんでした。福利厚生は従業員全員が平等に利用できなければいけないため、これについては当然ながら否認されています。

一方でフェラーリの購入費用は問題なく経費化が認められています。これについては、以下のような状況でした。

- 各支店の巡回するときに利用しており、運転記録からもビジネス利用が明確になっている

- 出張旅費規程を作成しており、該当の車で出張したときは交通費の支給をしていない

- 他にも個人的に車を所有しており、区別をされていた

運転記録とはいっても、手帳に「〇〇支店へ出向く」と記載するだけで問題ありません。スケジュール管理は全員が実施していることなので、これについては全員が日ごろからしていることだといえます。

また、出張者についてそのつど経費精算していたら面倒なので、多くの会社は出張旅費規程を作成しています。例えば、「日帰り出張を一回するごとに日当として8,000円支給する」などのように定めるのです。

これについて、先ほどの会社では該当の車で出張したとき、旅費規程にしたがって交通費の支給ではなく、日当として受け取るようにしていました。ここからも、あくまでもビジネス利用として活用しているという建前を作ることができます。

これだけでも十分ですが、決定的だったのはこの社長が個人的に他にも車を保有していたことです。個人利用とビジネス利用で明確に区別されていたため、当然のように高級外車の支払いについては全額経費として認められるようになりました。

確かにスポーツカーは趣味・娯楽としての要素が強いです。ただ、強固なうえに安定感があって疲れにくく、さらには資産価値が高いので売却することもできます。そのため、高級外車を営業車として利用していたとしても不思議ではありません。

こうした判例もあり、社用車として支払い分を経費化して税金を少なくすることを考えたとき、車種は関係ありません。たとえ2ドアのスポーツカーであっても問題なく経費にできます。

無知な税務職員だと税務調査で否認を言ってくる

なお、こうした判例を知らない税務職員が存在するのも事実です。そのため、無知な税務職員が税務調査に来たとき、「高級外車は経費にならない」「半分だけ修正申告するべき」と言いがかりをつけてくることがあります。

ただ、そうした圧力に屈して修正申告に応じてはいけません。過去の判決で明らかになったように、たとえ否認されたとしても問題なく裁判で勝訴できます。

会社のお金で高級車を購入したとき、ほとんどがプライベート利用で事業には稀にしか利用しない場合であっても、問題なく損金にできます。

先ほどの裁判でも、遠方への出張は当然として、各支店の巡回に活用していたというだけで営業車として認められています。支店の巡回とはいっても、そこまで頻繁にするものではありません。実際にはプライベート利用がほとんどになるものの、それでも問題なかったわけです。

・事業利用でないときには否認される

ただ、あくまでも「少しでも社長がビジネスで利用しているときに経費化が認められる」と考えましょう。そうでない場合、税務調査で否認されても文句はいえません。

実際、過去には営業車として車を購入したものの、実際には社長が利用せず、妻が専属的にその自動車に乗っており、税務調査で否認されたケースがあります。これについては、裁判でも負けています。

ビジネスで使っていないことが明らかな状態では否認されます。そうではなく、経営者自身が利用していることが明確に分かる状態にしておきましょう。

個人事業主での自家用車は全額経費化が無理

ただ、同じ事業利用であったとしても、法人化していない個人事業主・フリーランスなどの自営業者がこうした高級外車を購入するとき、自家用車になって全額を経費算入することはできないので注意しましょう。自家用車としての購入費用の全額を経費にすると、100%の確率で否認されます。

経費にするためには、「会社が社用車として車を購入し、それを社長に貸した」という建前が必須になります。あくまでも会社のお金で車を購入する必要があるのです。個人のお金で費用を出した時点で社用車ではなくなり、全額経費扱いができなくなるのです。

自営業の個人事業主であれば、経費として損金算入できても半分ほどです。高級外車は非常に高額なので、たとえ半額であっても何百万円、何千万円ものお金を個人負担で捻出するのは大変です。そのため、必ず法人化したうえで高級車を購入するようにしましょう。

儲かっている人であっても、法人で車を購入するのが大原則です。このとき株式会社でなかったとしても、法人であれば合同会社や医療法人を含めてスポーツカーを経費にできます。

そのため、例えば開業医が高級外車を購入するとき、個人クリニックの開業医の状態で自動車を買うのはおすすめしません。必ず医療法人化した後に憧れのスポーツカーを購入するようにしましょう。

減価償却には注意し、中古車を利用する

なお、高級外車を購入するとはいってもこのときは減価償却に注意するようにしましょう。車の耐用年数は6年と定められており、6年かけて減価償却していく必要があります。

例えば2,000万円の2ドアのスポーツカーを購入したとしても、その年にすべての金額を経費算入できるわけではありません。6年に分けて少しずつ損金に計上していく必要があります。

しかし、6年は長いです。可能ならもっと早く多くのお金を経費化したいです。そうしたとき、2年落ちや4年落ちの自動車など、中古車を利用するといいです。例えば2年落ちの中古車であれば、残りの減価償却期間は4年になります。

特に4年落ちの車であれば、詳しい説明を省きますが最初からほぼ全額を経費化できます。

中古車が節税で有利だといわれているのは、初年度から高額な費用を経費算入できるからです。そのため会社経営者が節税を考えるとき、新車にこだわることなく中古車まで視野に入れるといいです。

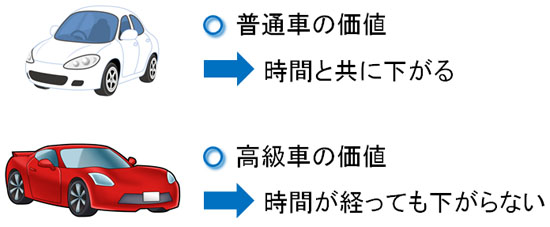

しかも、これらスポーツカーやオープンカーなどであると時間が経過しても車の価値はほとんど落ちません。仮に中古車として2,000万円ほどで購入したとしても、2年後にほぼ同額で売却することができます。

そこで中小企業の社長がスポーツカーを購入するとき、4年落ちの中古車などを買うことですぐに損金計上します。その後、2~3年ほど自動車に乗ったら買ったときとほぼ同じ値段で売却し、このときのお金を使って新たに中古の高級車を購入します。

初期費用は必要になるものの、これを繰り返せば半永久的にほぼ無料で高級外車に乗り続けられるようになります。経営者たちが高級外車に乗っているのは、こうした理由があるからなのです。

高級車の購入費用を経費にする

高額な車について、経費化が可能なことは一般的に知られています。ただ、スーパーカーを含め何千万円もする車はどうかというと、フェラーリやポルシェ、ランボルギーニを含めてすべて全額を損金として落とせると考えましょう。

「事業として利用していれば、すべてを経費にできる」という原則的な考え方は共通しています。車種に関係なく、どのような車であっても社用車である以上は経費になるのです。

もちろん、事例で出したように「配偶者が独占して車を使っており、ビジネスで利用した実績がまったくない」という状況であると、さすがに税務調査で否認されます。

ただ、社長が個人的に利用している場合、どこかでビジネス利用の場面が必ず出てくるようになるはずです。そのため、たとえ嗜好性の強い高級外車を営業車として購入し、そのほとんどがプライベート利用だったとしても、自信をもって経費化すれば問題ありません。税務調査で指摘されても、毅然とした態度で臨みましょう。

税金を抑えるために節税をするとき、車は代表的なものになります。特に高級車にとって強いあこがれをもっているのであれば、ビジネスで成功したあかつきとして会社のお金でスポーツカーを購入しても問題ありません。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする