節税対策として行う代表的なものとして、車の購入があります。意味なく自動車を買うのは利益が減るだけなので無駄に過ぎませんが、普段でも車を利用している人であれば、その費用を会社負担にさせることは節税につながります。

ただ、車の節税方法とはいってもさまざまです。「中古車を買った方が節税になる」「4年落ちの高級車がいい」「リースよりもローンが優れている」など、さまざまなことがいわれています。

これについて、正しい知識をもったうえで車の節税方法を理解しなければいけません。

車の購入費用は100万円を軽く超えるため、正しく行えば大幅な節税が可能です。そこで、車を活用して節税するときの基本について確認していきます。

個人事業主だと購入費用の100%経費化は不可能

車の節税を実践するとき、社用車にするのが基本です。個人契約ではなく、法人契約にするのです。会社の持ち物(社用車)ということにすれば、全額を経費化できます。

それでは、なぜ個人だとダメなのでしょうか。これは、節税額が大幅に少なくなってしまうからです。

ビジネスをしている人としては、個人事業主・フリーランスなどの自営業もいます。こうした事業主が車を購入するとき、購入費用の全額を経費にすることはできません。プライベートでの利用部分があるからです。

個人事業主が経費を支払うとき、「事業とプライベートでどれくらいの割合で活用しているか」によって案分します。このときの按分方法は世間一般的な常識のもとで行いますが、よほどのことがない限りは「事業:プライベート=1:1」の割合にするのが基本です。

つまり、半分を経費にします。例えば以下のような支払いについても、自営業者は半分を経費化するのが一般的です。

- 自宅兼事務所の家賃支払い

- 自宅兼事務所の水道光熱費

- 携帯電話代

同じ理論で自家用車の購入費用についても、営業のときに使っているということにして半分を経費化して問題ありません。

もちろん、どれだけ経費にするのかは個人の自由です。そのため、購入費用の8~9割を経費化してもいいです。ただ、このように経費割合が多い場合は高確率で否認されます。

個人名義(自家用車)でなく法人名義なら、社長利用でも全額経費

そこで、車を購入するときは法人名義にしましょう。社用車(営業車)として会社が車を購入すれば、全額を損金(経費)として落として問題ありません。会社の所有物なので、むしろすべて会社のお金から出さなければ話がおかしくなります。

社用車ではあっても、実際にはプライベートでの使用割合がほぼ100%でも何も問題ありません。もちろん、ビジネスのときに車に乗らない事業形態の人でも経費化が可能です。

- 不動産投資の社長

- IT企業の経営者

- 株やFXなどの投資家

- 資産管理会社での運用

これらの事業であれば、通常業務で車には乗りません。それでも、社用車として会社名義にすることですべて損金算入できます。

それでは個人名義だとどうなのでしょうか。先ほど、個人事業主・フリーランスなどの自営業の人が車を買ったとしても、半分くらいしか経費化できないことを説明しました。これと同じであり、個人名義で契約すると購入費用の半額ほどしか損金にできません。

「あくまでも社用車として会社が購入し、それを社長に貸した」という建前がなければいけません。この過程を飛ばしてしまうと、その瞬間に一部しか経費化できなくなってしまうのです。

車を買う費用に限らず、自動車税や保険代、ガソリン代も経費

このとき、車を買うときに支払うお金だけでなく、他にもさまざまな費用がかかります。例えば、自動車を買うのと同時に自動車保険に加入しなければいけません。

さらには維持費もかかります。自動車税や自動車重量税を払わなければいけませんし、車を走行させるためにはガソリン代もかかってきます。

社用車であれば、こうした費用まで含めて全額が経費です。実際には会社経営者がすべてプライベートで利用していたとしても、「不動産投資での視察に営業車が必要」「株やFXの情報収集で遠方の人と会うときに自動車に乗る」など、適当に何でも理由をつければ損金算入できるのです。

一方で個人名義であったり、自営業であったりする場合、車を買うときと同様に自動車税や保険代、ガソリン代についても半分くらいしか経費にできないと考えましょう。

・自家用車から社用車に名義変更するのは問題ない

ただ、法人化している経営者の中には「既に車を購入してしまい、個人名義の自家用車となっている」という人がいます。この場合であっても、諦める必要はありません。自家用車として登録しているのであれば、社用車に名義変更すれば問題ありません。

自動車を買ったときの費用については、残念ながら過去にさかのぼって経費にすることはできません。ただ、自動車税や保険代、ガソリン代などは全額を損金算入できるようになります。そのため、自家用車を社用車へ変更するようにしましょう。

新車と中古車はどっちが得?減価償却の耐用年数とは

このとき、一般的には新車で車を購入することを検討する人がほとんどです。ただ、節税では車を買うときに中古車を購入したほうが節税効果が高いといわれています。これには、車の減価償却が大きく関わっています。

車を購入したとしても、すべての購入費用をその年に計上できないようになっています。これは、車が何年にもわたって使用できるためです。そのため、減価償却として「数年にわたって経費にするべき」としているのです。

自動車の場合、減価償却は6年です。そのため、新車を購入したときは6年の期間をかけて経費として損金算入していかなければいけません。

6年というのは、国がザックリと「自動車は6年ほどまでなら使用できる」と定めているからです。

それでは新車ではなく、これが4年落ちの中古車だったらどうでしょうか。この場合、「車の耐用年数が6年なので、2年の期間(減価償却6年 - 4年落ち = 2年)で損金計上して問題ない」とされています。

また、細かい説明は省きますが減価償却の計算では定率法というものがあります。この方法で仮に300万円の車を購入した場合、「新車」「2年落ちの車」「4年落ちの車」について減価償却したときの計算は以下のようになります。

| 新車 | 2年落ちの中古車 | 4年落ちの中古車 | |

| 耐用年数 | 6年 | 4年 | 2年 |

| 償却率 | 33.3% | 50% | 100% |

| 購入1年目 | 99万9,000円 | 150万円 | 299万9,999円 |

| 購入2年目 | 66万3,333円 | 75万円 | 0円 |

| 購入3年目 | 44万5,433円 | 37万5,000円 | 0円 |

| 購入4年目 | 29万8,006円 | 37万4,999円 | 0円 |

| 購入5年目 | 19万8,472円 | 0円 | 0円 |

| 購入6年目 | 13万2,182円 | 0円 | 0円 |

※300万円の車を購入した仮定で計算

新車だと、このように6年かけて徐々に経費計上していきます。一方で4年落ちの中古車であれば、購入1年目から全額を経費化できます。こうしたことから、節税では中古車を購入したほうが有利とされているのです。

高級車の買い替え・売却(買取)で利益を繰り延べる

また、車の買い替えるときは一般車ではなく、高級車を買う方が有利だとされています。この理由としては、「高級車だと年数が経過しても車の価値が下がりにくい」からが挙げられます。

そこら辺で売られている普通車であると、時間経過と共に車の価値が下がっていきます。車の買い替えをするとき、必ず車の売却・買取をしてもらいますが、下取り価格がどうしても低くなってしまうのです。

一方で高級車であれば、たとえ頻繁に車に乗っていたとしても、買い替え時の売却では大幅な値段の下落がありません。高級外車だと、中古車として最初に購入したときとほぼ同じ値段で買取をしてもらうことができます。

こうしたことから、車の買い替えと売却を繰り返せばほぼ無料で高級車を乗り続けることができます。利益がたくさん出てしまったときに高級車を購入し、2~3年ほど乗ったら買取に出します。その後、買取してもらったときに得たお金を利用して、再び高級車を購入します。

例えば500万円の中古車(4年落ちの高級車)を購入します。その2年後、高級車を500万円で売却した後、同じように中古の高級車を500万円で買うようにするのです。

中小企業を含め社長たちが高級車ばかりに乗っているのは当然ながら理由があります。高級車だと年数が経過しても価値が下がらず、さらには買い替えに伴う売却・買取によって、初期費用だけ負担すれば後は半永久的にほぼ無料で車に乗れるからなのです。

一般車だと年数経過と共に大きく価値が下がるため、買い替えを何度も繰り返すのは損をするのでデメリットが大きいです。一方で会社の経費を使える場合、高級車の中古車を短いスパンで乗り換えるのが正しいやり方だといえます。

カーリースはデメリットが多く、購入・ローンの方がメリットは大きい

ただ、中には車のリースを考える人もいます。自動車に乗る方法としては、カーリースもあります。もちろん数日だけ車をレンタルするのではなく、年間契約によって車のリースを考えるのです。これについてはどうなのでしょうか。

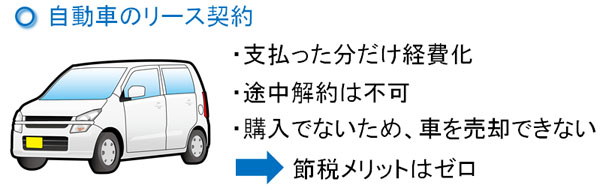

手軽さのメリットだけで考えれば、リース契約する方がいいです。メンテナンスなどの手間を省くことができ、減価償却のことなど考えずに月々の支払いをしていれば問題ありません。このとき支払う費用には、自動車税や保険代などすべて含まれています。

しかし、節税のことを考えるのであればカーリースは圧倒的に損です。先ほどの4年落ちの中古車で出した例のように、車の購入費用を一気に経費化することはできません。月々の支払額だけしか損金にならないのです。

また、新車購入のときに比べても節税ではかなり不利です。新車であれば、数年後に車を売ることができます。特に高級車であれば、新車購入時と比べてそこまで変わらない値段で売却できます。前述の通り、買取してもらったときのお金を別の車の購入費用に充てれば、半永久的にほぼ無料で高級車に乗り続けることができます。

一方でカーリースだと、こうしたことはできません。経費として支払った分だけ、現金が減っていくようになります。しかも、リースだと一般的に5年契約など長めの期間になり、途中解約できないようになっています。事情によって車が必要なくなったとしても、無駄なお金が出続けるようになるのです。

そのため、自動車のリース契約は基本的にしないようにしましょう。

・ローンは購入と変わらない

なお、車の一括購入でもローンでも基本は同じです。ローンの場合は金利が発生するものの、それ以外は購入したときと変わりがないと考えて問題ありません。つまり、節税効果が大きいです。

いずれにしても、社用車として社長用の車を買うときは一括購入かローンで行い、リース契約は留まるようにするといいです。リースではデメリットが大きいため、節税メリットの大きい購入または自動車ローンにするのがおすすめです。

・社員用の車ならリース契約でも問題ない

もちろん、カーリースの車がどのようなケースでもダメなわけではありません。節税メリットがないだけであっても、経費削減であれば問題ないこともあります。

例えば従業員用に社用車を用意する場合、高級外車にする意味はありません。社長がほぼ無料で半永久的に車に乗り続けるための節税方法が高級車の一括購入(または自動車ローン)なのであって、社員に対しても同じようにする社長はいません。

そのため税金を抑えるための利用ではなく、「社員用の営業車を考えたとき、シミュレーションによる計算をしてカーリースの方が経費削減になる」と判断したのであれば、リースをうまく活用しても大丈夫です。

外車の中でも、高級すぎる営業車はおすすめしない

なお、車を用いた節税というのは、あくまでも「車の購入費用を経費で落とし、その後は乗り換えによる売却と購入(ローン)を繰り返すことで、ずっと高級車に乗り続けることができる」ことにあります。それ以上でも、それ以下でもありません。

当然ながらスポーツカーやオープンカーなどの高級外車を買うとはいっても、車は現金を生み出すことはありません。新車や中古車を購入することで経費として計上し、税金を抑えることはできるものの、高級車を購入することで将来の売上額が増えることはないのです。

そのため、高級すぎる営業車を購入するのはおすすめしません。世の中には何千万円もする車が存在するものの、そうした車を社用車にしても将来の売上が増えない以上、買うのはほどほどの高級車が適切です。

もちろん、高級すぎる自動車であっても全額を経費化できることには変わりません。ただ、車の購入時はそれだけ会社から現金が出ていくのでキャッシュフローは悪くなります。

こうした事実を理解したうえで、「どうしても何千万円もする車を手にしたい」というこだわりのある人以外、適度な値段の車を節税対策で購入するといいです。

中小企業にとって自動車で税金を抑える手法はおすすめ

多くの人が保有するものとして自動車があります。自動車を買うとき、営業車として法人契約するようにしましょう。そうすれば、全額が経費です。自動車税や保険、ガソリン代を含めて損金になります。

さらにいうと、このときは高級車がおすすめです。しかも新車なら6年の減価償却ですが、2年落ちや4年落ちの中古車なら素早く損金計上が可能です。高級車だと値段が下がりにくいため、数年乗って売却すれば購入時とほぼ同じ額の現金を手にすることができ、そのお金で再び高級車を購入することができます。

なぜ、中小企業を含め世の中の社長たちが高級車に乗っているのかというと、こうした理由があります。

個人事業主・フリーランスなどの自営業では無理な節税手法ですが、不動産投資で資産管理会社をもっている人や、株・FXなどの投資会社をしている人を含め、法人であれば誰でも可能な節税手法になります。

もちろん、車が必要ない人にとっては無縁な節税法です。ただ、プライベートを含めいつも自動車を利用する社長であれば、税金を抑えるために社用車を有効活用しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする