会社が法人保険を利用するのは、ほとんどのケースで節税です。無駄な税金を抑えるため、生命保険を活用して税金対策をするのです。

そうした節税対策の中でも、かつて頻繁に活用されていたものに逆ハーフタックスプラン(リバースタックスプラン:逆養老保険)があります。養老保険と呼ばれる種類の法人保険であり、節税面では圧倒的に優れた効果がありました。

しかし、現在では税務調査での否認リスクが圧倒的に高い法人保険になっています。また、すべての保険会社が取り扱いをやめているため、加入できなくなっています。

そのため節税対策のために逆ハーフタックスプランでの養老保険を利用することはできません。ただ、法人保険を理解するうえでは非常に重要なため、どのような制度になっているのか確認していきます。

養老保険でハーフタックスとリバースの法人契約の違い

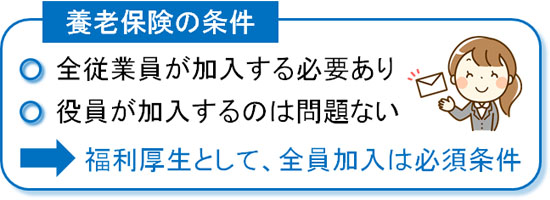

節税対策で活用されている法人保険として、その一つに養老保険があります。養老保険では法人契約にいろんな種類があり、それぞれ呼び名が異なるものの、「養老保険=ハーフタックスプラン」と考えて問題ありません。

別名で福利厚生プランとも呼ばれていますが、全従業員を加入させることを条件に「支払保険料のうち、半損(1/2損金計上)が可能になる」という法人保険です。社員を全員加入させる場合、その中に経営者を含めた役員が入っても問題ありません。

役員のみの加入や同族会社では否認されますが、同族でない外部の社員を雇っている会社であれば、社員の全員加入によって半分損金が可能となっているのです。

社長など特定役員だけが加入できる法人保険については、「解約返戻率が高く、全損や半損が可能」という生命保険を販売できなくなっています。ただ、養老保険は社員の退職金を用意するために必要な福利厚生での法人保険であるため、半損であるものの解約返戻率が高くなっているのです。

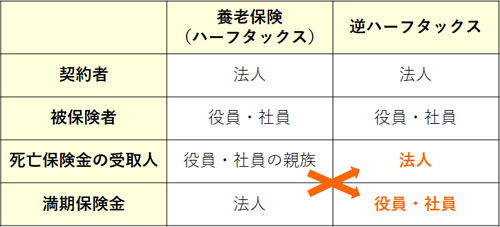

このとき、法人契約での形態がどうなっているかというと、ハーフタックスプランでは以下のようになっています。

| 契約者 | 法人 |

| 被保険者 | 役員・社員 |

| 死亡保険金の受取人 | 役員・社員の親族 |

| 満期保険金 | 法人 |

一般的な法人保険の契約形式ですが、満期保険金(解約返戻金)についてはいったん法人が受け取ります。こときの返戻金については、会社が好きなように利用できるようになっています。

養老保険では10年や30年など好きなように期間を設定できます。このとき、期間満了でお金が返ってくる場合は満期保険金になるし、途中解約する場合は解約返戻金となります。名前は違いますが、いずれにしてもこれらのお金が会社に振り込まれます。

一方で逆ハーフタックスプラン(リバースタックスプラン)では、以下のようになっています。

死亡保険金の受取人と満期保険金(解約返戻金)の受け取りが逆になっています。逆養老保険や逆ハーフタックスプラン、リバースタックスプランなどと呼ばれるのは、通常の養老保険とは法人保険の契約形態が逆になっているからなのです。

全額損金になる逆養老保険の仕組み

それでは、なぜ逆養老保険が大幅な節税になるのでしょうか。まず、支払保険料のうち全額損金にできることです。

通常の養老保険(ハーフタックスプラン)であれば、以下のような経理処理をします。

- 支払い保険料:1/2損金(掛金の1/2)

- 保険積立金:資産計上(掛金の1/2)

貯蓄性のある生命保険が養老保険です。そのため全額を経費にはできず、半分は保険積立金として資産計上します。

一方で逆ハーフタックスプランでは以下のように解釈します。

- 支払い保険料:1/2損金(掛金の1/2)

- 役員への給料:1/2損金(掛金の1/2)

満期保険金(解約返戻金)が個人での受け取りになっている場合、法人契約であったとしても「個人に対して給料を支払ったものとして、給与課税する」ようになっています。

例えば10年契約の逆養老保険に加入し、実際に10年が経過して満期になると、満期保険金は経営者にお金が支払われます。個人がお金を受け取る以上、生命保険という形で現物支給した(現金ではなく、物で給料を支払った)となるのです。

役員報酬を含め、給料での支払いだと会社はその分を損金化できます。そのため逆ハーフタックスプランでの保険料のうち、「1/2は支払い保険料として損金化し、もう半分も役員への給料として経費にするため、結果的に全額損金になる」と解釈します。

両者を比べると、以下のようになります。

| 養老保険 (ハーフタックス) | 逆養老保険 (逆ハーフタックス) |

| 支払い保険料:1/2損金 | 支払い保険料:1/2損金 |

| 保険積立金:資産計上 | 役員への給料:1/2損金 |

なお、現物支給する(物で給料を支払う)ことになるため、逆養老保険で支払った保険料のうち半額は給与課税されます。例えば年間300万円のリバースタックスプランに加入した場合、半分の150万円について社長個人に所得税や住民税が課せられるようになります。

一時所得で計算し、税金を少なくできる

このとき、実際に満期保険金(解約返戻金)を社長個人が受け取るとき、大幅に所得税・住民税を少なくできます。

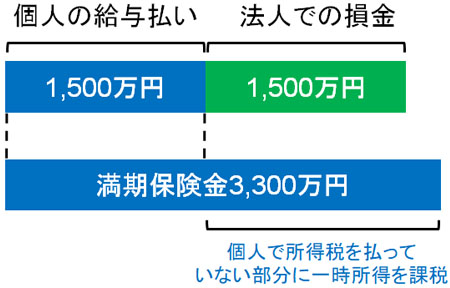

先に述べた通り、支払い保険料のうち半分は社長個人の給料として認定され、給与課税されています。例えば支払い保険料が合計で3,000万円になっており、満期保険金(解約返戻金)が110%で返ってくる場合、個人には3,300万円(3,000万円 × 110% = 3,300万円)が支払われます。

支払い保険料3,000万円のうち、半分の1,500万円については既に所得税・住民税を支払っているので納税が終わっています。そのため満期保険として支払われる3,300万円のうち、1,800万円に対して所得税を課せられるようになります。

- 3,300万円(満期保険金) - 1,500万円(個人の給与支払い) = 1,800万円(利益)

ただ、このとき生命保険で得た利益(今回は1,800万円)については、一時所得で計算しても良いことになっています。「給与課税されていない部分(生命保険で得た1,800万円の利益)」に対して個人所得として税金が課せられますが、この計算方法が一時所得となるのです。

一時所得での税金は以下のようになっています。

- 一時所得の計算 = (得た利益 - 50万円) ÷ 2

そのため、今回では一時所得の計算は以下のようになります。

- (1,800万円 - 50万円) ÷ 2 = 875万円

つまり1,800万円ではなく、875万円に対してのみ所得税・住民税を課せられます。本来よりも少ない税金になるため、役員報酬として支払うよりも個人の税額を大幅に少なくできるのです。名義変更など特別なことをしなくても、個人へ資産移転できる仕組みの節税スキームなのです。

・社長だけ加入できるのも魅力

このような仕組みにより、個人所得を増やせるのが逆ハーフタックスプランです。しかも通常の養老保険(ハーフタックスプラン)とは違い、社員全員を加入させる必要はありません。経営者のみが加入しても大丈夫です。

そのため、かつては多くの経営者が逆養老保険に加入していました。税金を抑えながら、個人資産を増やせる節税スキームだったからです。

払い済みにすることも可能

さらにいうと、養老保険では払い済みにすることもメリットが大きいです。保険料の支払いが難しくなったとき、払い済みにすることで、それ以降の保険料支払いをストップできるのです。しかも、払い済みにしておけば解約返戻率が毎年上昇するというおまけもあります。

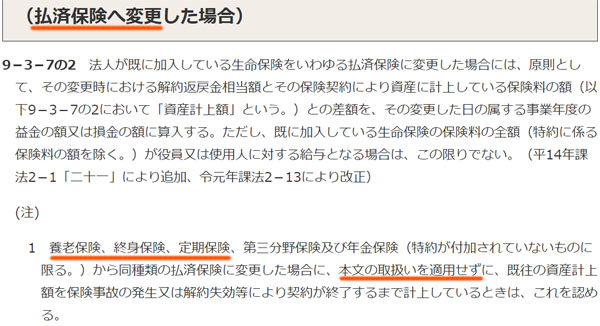

通常の法人保険では、払い済みにした瞬間に「その時点での解約返戻金を益金(雑収入)に入れる」ように仕訳しなければいけません。ただ、養老保険では例外的に払済保険に変更しても、この適用から除外されるようになっています。

これは、国税庁が出した以下の「法人税基本通達9-3-7の2」が根拠になっています。

保険料支払いが難しくなったとしても途中でストップできるため、非常に都合の良い節税ツールだったのです。

かつては所得税ゼロで満期保険金(解約返戻金)を移していた

なお、以前はどうだったかというと、先ほど説明したような所得税さえ支払っていませんでした。例えば先ほどと同じように3,000万円の保険料を支払い、3,300万円の満期保険金(解約返戻金)を受け取る場合、おさらいすると以下のようになっています。

- 会社での損金計上:1,500万円

- 個人での給与払い:1,500万円

ただ、以前は一時所得を計算するときに「会社で損金計上した費用(今回は1,500万円)」についても、満期保険金の利益から差し引いて計算していました。つまり、以下のように計算します。

- 3,300万円(満期保険金) - 3,000万円(会社の損金 + 個人の給与支払い) = 300万円(利益)

そのため、個人でほぼ税金を支払わないようになります。会社で全額損金に落とし、さらには個人での税金支払いをほぼなしにしていたわけです。

・最高裁の判例で否決される

ただ、この解釈については最高裁の判決で否決されています。逆ハーフタックスプランを活用した一時所得の計算では、「法人が経費化した金額は除外して計算するべき」と判決が出たのです。

こうした判例から、一時所得を計算するとき「差し引けるのは給与課税した分だけ」となっています。

法的解釈がなく、否認リスクの高いリバースタックスプラン

しかし、それでも一時所得の適用によって個人所得の金額を大幅に減らすことができるため、多くの経営者にとって意味のある仕組みです。それにも関わらず、なぜ現在では法人保険として販売されていないのでしょうか。

これは、法的解釈がなく全額を損金算入できる解釈が非常にあいまいだからです。そのため、税務調査での否認リスクが非常に高くなっています。

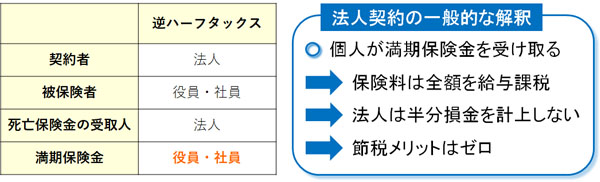

おさらいすると、リバースタックスプランでは以下のように契約します。

| 契約者 | 法人 |

| 被保険者 | 役員・社員 |

| 死亡保険金の受取人 | 法人 |

| 満期保険金 | 役員・社員 |

つまり、満期保険金(解約返戻金)は個人に支払われます。一般的にこのような法人契約だと、会社が支払った保険料については損金算入できず、経理処理・仕訳としては「全額を資産計上する」ようになっています。つまり、会社は損金に計上することができません。

逆ハーフタックスプランの場合、法的解釈がないことを利用して、都合の良いように考えて「支払った保険料のうち、半分を損金計上して、もう半分を給与払いにする」ようにしています。

しかし、満期保険金・解約返戻金が個人に支払われる以上、本来は全額給料として支払ったことにする必要があります。会社は支払い保険料を全額資産計上し、社長個人にはその分だけ給与課税されるのが妥当です。

否認リスクが非常に高くなっているのは、一般的な法人保険での解釈とは異なり、単に都合の良い解釈をしているだけという理由があります。

・取扱保険会社はなく、逆ハーフタックスは加入できない

ちなみにリバースタックスプランを巡っては、これまでにいくつもの否認を受けており、さらには摘発例まで出ています。こうしたことを受け、2014年にはほとんどの生命保険会社が逆ハーフタックスプランの取り扱いを中止し、いまでは逆養老保険自体に加入できなくなっています。

取扱保険会社を探しても残念ながら見つけることはできないため、法人保険を検討するときは逆養老保険を考えても意味がありません。

リバースタックスプラン以外の法人保険がおすすめ

こうした現状を理解したうえで、税金対策を検討するときは逆養老保険以外の法人保険を活用するようにしましょう。否認リスクが高く、法的根拠もあいまいであり、さらには取扱保険会社がない以上、逆ハーフタックスプランを利用することはできません。

リバースタックスプランの生命保険が頻繁に売られていた過去であれば、こうした節税保険を利用することで個人所得を増やすことができました。しかし、いまは無理なのです。

リスクの高い法人保険は避けるべき

経営者にとって非常に重要な節税ですが、節税とはいっても法律に従って実践しなければいけません。過度の租税回避行為を行い、税務調査で否認されては意味がないのです。

そういう意味では、かつて頻繁に売られていたものの、いまは見かけない法人保険が逆ハーフタックスプランです。

リバースタックスプランの場合、「法人が支払った保険料のうち、半分を損金算入する、半分を給与課税する」ようになっています。ただ、満期保険金・解約返戻金の受け取りが経営者個人(または、その他の役員)である以上、保険料のうち全額を現物支給として給与課税するのが大原則だといえます。

非常にグレーな手法であり、否認事例が多発しただけでなく、逆養老保険の利用者が摘発までされたことから、2014年にはほとんどの保険会社が取り扱いを停止し、いまでは見かけなくなった法人保険となっているのです。

こうした経緯を理解して、法人保険を活用するといいです。養老保険であれば福利厚生プランでのハーフタックスを活用するなど、他の法人保険を利用するのです。そうして正しく節税し、経営を安定させながらも個人資産を増やすといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする