がんは多くの人が発症する重大な疾患の一つです。日本人の2人に1人はがんを発症し、死亡原因の3分の1が、がんといわれているほどです。そうしたとき、がんに備えるための保険としてがん保険があります。

以前のがん保険だと、全額損金や半分損金(1/2損金計上)などが認められていました。要は、利益の繰り延べ目的で活用されていたのです。

しかし、現在ではそうした貯蓄性のあるがん保険は認められていません。純粋にがん保険としての機能だけが存在する、掛け捨てタイプのがん保険のみ利用できます。ただ、こうした掛け捨てがん保険であっても法人契約後の名義変更をすることで節税対策ができます。

そこで、「どのようにして法人契約でのがん保険を活用し、節税すればいいのか」について解説していきます。

解約返戻金を期待した全額損金、半額損金(1/2損金計上)は不可

一般的な法人保険だと、利益の繰り延べ対策として活用されるケースが多いです。養老保険など貯蓄性のある生命保険を活用し、半分損金などによって利益の繰り延べを実現していくのです。

1/2損金計上だと、支払保険料のうち半分を経費にして、もう半分を資産計上します。資産計上した分については経費にできないため、半分だけ経費化が認められているというわけです。

昔だと全額損金が可能だったので多くの人ががん保険を利用していました。ただ、「高額な解約返戻金があるのに全額損金はおかしい」と2012年に国税庁から通達が出され、全額損金が認められなくなりました。そこで半額損金のがん保険となりましたが、2019年には半額損金のがん保険についても「解約返戻率が高い」と指摘を受けて販売中止となりました。

こうして、貯蓄性のあるがん保険(解約返戻金の高いがん保険)を用いての節税対策は不可能になりました。そのため、「利益の繰り延べを行い、そのお金を用いて経営者の将来の退職金を支給する」 などの目的で、がん保険は利用できません。

がん保険では、解約返戻金のない掛け捨てタイプの保険を考えなければいけない理由は上記のように、いまでは貯蓄性のあるがん保険がメインにならないからです。

法人契約で有効な、給付金を受け取れる掛け捨てでの終身がん保険

それでは、「解約返戻金のない法人保険」としてのがん保険が無意味なのかというと、必ずしもそういうわけではありません。がんと診断されたとき、高額な給付金を受け取ることができるからです。

掛け捨てタイプのがん保険へ加入することになるため、貯蓄性のあるがん保険のように毎月高額な保険料が発生するわけではありません。そのため、手軽に加入できる法人保険だといえます。

・最初、保険金の受取人は法人

実際の法人契約の場面ではどうするかというと、契約当初の保険金受取人は法人を指定します。具体的には、以下のようになります。

| 契約者 | 法人 |

| 被保険者 | 社長(役員) |

| 保険金の受取人 | 法人 |

特定の役員が終身がん保険に加入することになりますが、保険金の受取人が法人のため、実際に対象の役員ががんと診断されたり、入院したりしたときの給付金は会社に支払われます。

ただこの契約内容だと、がん保険の給付金が法人に振り込まれるので、個人が自由に給付金を利用できるわけではありません。会社から個人へ入院費用を見舞金として支給する場合、見舞金の金額は「社会通念上相当」という考え方のもと、高額な見舞金を支給できないようになっているからです。

見舞金は一般的に、税務上は一回の入院につき5万円が上限金額です。つまりがん保険に加入し、実際にがんと診断されたとしても、そのままの状態だと個人の手元にお金が残るわけではないのです。そこで後になって名義変更を行い、法人から個人へがん保険を移転させるようにします。

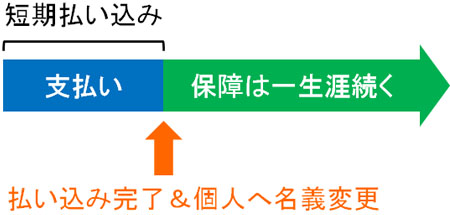

年30万円の全額損金・短期払い込みで経理処理し、法人から個人へ名義変更する

掛け捨てタイプのがん保険で節税することを考えるとき、加入するのは終身タイプのがん保険です。終身であるため、保障は一生涯続きます。つまり、いつどの時点でがんと診断されたとしても給付金を受け取れるがん保険を活用します。

こうした掛け捨ての終身がん保険では、掛金を毎月必ず支払う契約形式があれば、5~10年ほどの短期払い込みが可能ながん保険もあります。つまり、「死亡するまで続くがん保険としての保障内容を受け取る権利」を取得するために、保険料を5年や10年ほどの短期間で払い込んでしまうのです。

法人で短期払い込みをすれば、一生涯続くがん保険の権利を早期に獲得できます。その後、払い込みが完了したがん保険を法人から個人へ名義変更します。

個人に名義変更すれば、いつどの段階でがんと診断されたとしても、個人へ高額な給付金が支給されるようになります。会社を通すことがないため、個人が自由にお金を使えるようになるのです。

・一人当たり年30万円を超えないようにする

なお短期払いするとはいっても、高額な保険料を支払ってはいけません。2019年の法改正により、「全保険会社の終身がん保険や医療保険を合算し、一人当たり年30万円を超えない範囲であれば、全額損金に計上してもいい」というルールとなっています。そのため、超短期間による払い込みは微妙です。

そこで必要な保障額を考え、全額損金の医療保険・がん保険について、年30万円の掛金支払いを超えないように調節しましょう。

・短期払い込みの金額相場

それでは、実際のところ掛け捨ての終身がん保険で短期払いをするとき、どれくらいの金額を保険料として払えばいいのでしょうか。

これについては保障内容や保険会社によって変動しますが、「がん診断での一時金として50万円、入院・通院で1日1万円」という保障内容だとすると、例えば35歳の人であればザックリと200~250万円ほどの金額になります。

死ぬまで毎月支払う契約の場合、月の保険料は4,000~8,000円ほどです。ただ、そうではなく短期払いを選択することで、素早く終身がん保険の権利を手にできるのがキモになります。

・若いときほど有利

なお短期払いで支払うとき、若いときに加入するほど終身がん保険は有利です。そのほうが少ない支払保険料で終身がん保険の権利を手にできるからです。

がんは非常に多くの人が罹患するからこそ、早めに法人保険でのがん保険へ加入しておくと効果的なのです。

経理処理は全額損金(全損)となり、少額で受取人を個人へ移せる

ちなみに、こうしたがん保険では返戻率が設定されていません。解約返戻金のない掛け捨て終身がん保険であることから、支払った保険料の経理処理では全額損金(全損)となります。前述の通り、一人年30万円までならすべて経費化して問題ありません。

解約返戻率が高く、貯蓄性のあるがん保険だと全損や半損の扱いは認められていません。しかし、掛け捨てである以上は全額損金扱いが基本となります。

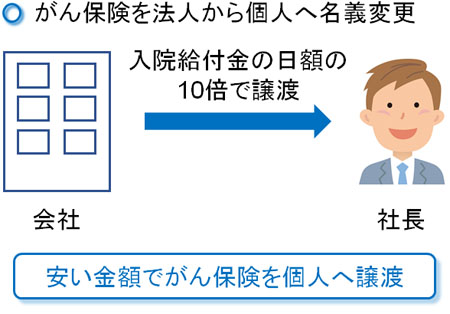

そうして払い込み完了後、法人から個人へがん保険を移すことになりますが、完全無料で移行することはできません。無料だと現物支給(現金ではなく、物で給料を支払った)と認定されてしまい、個人側は給与課税されてしまいます。

これを防ぐため、適正価格で法人から個人へ名義変更します。このときの適正価格とは、「入院1日の支給金額 × 10倍」となります。例えば入院・通院日額1万円のがん保険の場合、10万円で法人から個人へ移転できます。

- 入院日額1万円 × 10倍 = 10万円

今回であれば、年30万円の掛金支払い限度を超えないように調節しつつ、総額200~250万円ほどを短期払い込みして、こうした価値のあるがん保険を個人へ10万円で移せるようになっています。

がん保険の場合、がん診断によって高額な一時金が支給されるようになります。また、入院や通院で給付金が支給される日数は無制限です。さらに、がんで死亡したときは死亡保険金が設定されていることもあります。

もちろん、必ずがんを発症するわけではありません。日本人の2人に1人ががんを発症するため、もう半分の人はがんと無縁の生活を送るようになります。ただ、それでも高確率でがんを発症することには変わりがないため、そうしたときの保障を会社のお金で作れることに大きな意味があります。

・法人契約と比較すると、個人のがん保険は無意味

このように法人契約すれば、全額損金によって法人税を減らすことができます。また、非常に安い金額で法人から個人へ名義変更し、一生涯のがん保障を付けることができます。

そのため、会社経営者にとって個人でがん保険に加入するメリットはゼロです。個人でのがん保険加入はデメリットしかなく、法人保険と比較すると完全なる無駄金です。いますぐ契約解除し、法人契約に切り替えないといけません。

ちなみに、がん保険と同じように「短期払い込みでの名義変更が有効であり、個人ではなく法人契約のほうが圧倒的にお得な保険」として終身医療保険が知られています。がん保険や医療保険を含め、短期払い込み可能な保険だと、個人名義での契約はその時点で損をしているといえます。

従業員は福利厚生での定期保険にメリットがある

なお、「経営者を含めた役員」ではなく従業員のためにがん保険の活用を考える社長もいます。こうした福利厚生目的の場合、一般的には終身がん保険ではなく、定期がん保険を選びます。

終身タイプだと、前述の通り保障は一生涯となります。一方の定期タイプだと、一定期間だけの加入になります。

社員の福利厚生目的なので、定年まで面倒を見れば問題ありません。定年までの保険料総額で考えると、終身タイプよりも定期タイプのほうが安い保険料となります。

がん保険を役員が活用する場合、「会社のお金=経営者のお金」でもあります。そのため、個人資産を増やすことを目的とした終身がん保険での名義変更が有効です。ただ、従業員のためにそこまで考慮する意味はないため、福利厚生目的では定期タイプのがん保険を活用するのです。

・福利厚生なので全員加入が原則

なお、このとき利用する福利厚生でのがん保険は正社員の全員が必ず加入しないと税務調査で否認されます。

役員は定期タイプのがん保険に加入せず、終身がん保険に入るのは問題ありません。役員のうち、経営者だけが終身がん保険を利用するのも問題ないです。ただ、社員の福利厚生は全員が平等に受け取れることが原則であるため、この全員加入の要件を満たさないといけません。

退職金として終身がん保険を提供してもいい

なお、福利厚生を手厚くすることで人材採用のときに他社との差別化を図ったり、社員を大切にしたいと考えていたりする会社であれば、社員にも終身がん保険を活用しても問題ありません。

このとき、これまで説明した通り終身がん保険に加入し、法人名義から個人名義へ変更します。もちろん役員のように5~10年ほどで短期払い込みをする必要はなく、社員が定年を迎える段階で払い込みが終了するように設定すれば問題ありません。

そうして定年まで活躍してくれた従業員に対して、退職金という名目で終身がん保険を個人へ名義変更させれば、社員は一生涯続くがん保障を手にできるようになります。

この場合は福利厚生目的であるため、節税というよりも「定年後も含めた、社員の満足度を高めるため」に実施します。このように定期タイプに限らず、社員でも終身がん保険を利用できるようになっています。

既に掛金の払い込みが終わっている場合、退職金の一部として保険契約を現物支給します。このとき、これまで説明した通り非常に安い金額で個人名義に変更できるようになっています。そのため社員にとってみると、非常にありがたい福利厚生となります。

役員・社員でがん保険を利用するのはメリットがある

法人税を減らしたり、個人資産を増やしたりするために法人保険を利用します。このときがん保険では、解約返戻金のあるがん保険ではなく、いまは掛け捨てタイプのがん保険を活用するのが一般的です。がん保険を使い、返戻金を期待しての税金対策はしません。

ただ、掛け捨てであっても経営者が節税をする場面では、がん保険は大きな意味があります。終身がん保険へ加入し、短期払い込みを済ませた後に名義変更すれば、税務上は個人へ非常に安い金額で移せるのです。

そのため、保険料を損金計上することによって法人税を抑えながら、がん保険という形で個人資産を増やす節税手法となります。税金対策をしながら、保険という形での資産を増やすことで将来に備えられることに大きなメリットがあります。

個人でがん保険に入ることと比較すると、個人加入のがん保険はデメリットしかありません。法人経営者の場合、必ず法人保険によって加入する必要があります。こうしたことを理解して、がん保険を利用した税金対策を実施しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする