中小企業の経営者であると、誰もが節税を考えます。このとき、おそらく最初に考えるのが生命保険を活用した節税です。法人保険を利用することで退職金を作り、節税することを考えるのです。

ただ、法人保険を活用した退職金の用意については、税理士など専門家によっては、節税効果がないので法人保険は無意味だと主張する人もいます。ただ、これは経営の実態が分かっていない無能な税理士だといえます。

生命保険を活用して退職金を作り、節税するのは常套手段であり、社長であればほとんどの人が行っています。それにも関わらず、なぜ「節税にならない」と主張する税理士がいるのでしょうか。また、どうして多くの人が生命保険を利用するのでしょうか。

私も法人保険を利用して将来の退職金の用意をしています。これは、それだけメリットがあるからなのです。ここでは、法人保険に対する考え方について述べていきます。

生命保険を利用して退職金の積み立てを行う理由

ほとんどの会社は法人保険を利用します。私の会社も当然ながら、生命保険を活用した節税を行っています。これは、将来の役員退職金を作るためです。

私は20代から会社経営をしており、自分の会社をもっています。おそらく、70代になってもビジネスを続けると思います。ただ、自分の将来のために法人保険を利用して積み立てをしています。

単純に退職金を貯めておくだけなら、現金で用意しておけばいいような気がします。ただ、現金だと非常に不都合です。理由は単純に税金が高いからです。日本はあり得ないほど税率が高い国であり、単に現金積み立てをすると退職に備えたお金をほとんど用意できません。

例えば退職金を用意するため、毎月10万円の現金(利益)を会社に残すとします。1年だと120万円です。20年では2,400万円になります。ただ、20年で2,400万円とはいっても、利益には税金(法人税)が課せられるようになります。そのため、現金で毎月10万円を20年間残すとなると、「2,400万円 × 0.7(法人税率30%) = 1,680万円」しか手元に残らなくなります。

頑張って現金で貯めようとすると、30%も税金でもっていかれるようになります。会社に現金を残すのは非常に不利なのです。

法人保険を利用するとお金を残せる

そこで、生命保険(法人保険)を活用します。毎月10万円を現金ではなく、生命保険として支払います。このとき、多くの保険は支払った額の約6割を損金(経費)にできます。そのため、法人保険を月10万円で20年払い続けることにより、以下の法人税支払いがなくなります。

- 2,400万円(生命保険の支払総額) × 0.6(6割損金) × 30%(法人税) = 432万円

これだけの額の法人税が減るものの、20年後に解約することで85%などのお金が返ってきます。仮に返戻率が85%であると、「2,400万円 × 0.85 = 2,040万円」のお金が返ってくるようになります。

つまり、法人税は432万円も減り、20年後には2,040万円が残るようになります。同じ2,400万円でも、現金で残すと1,680万円しか残りませんが、保険だと432万円の税金支払いがなくなり、さらには手元に2,040万円が残るのです。

「支払った額の85%ほどしか返ってこないのは損だ」と考える人は多いです。確かに返ってくるお金だけ見るとそう見えます。しかし、一部を損金として落としながら法人税が少なくなるため、結果的に大きく得をするようになります。

損金計上で税金を減らし、退職金にすると節税になる

それでは、なぜ退職金である必要があるのでしょうか。これは、退職金が税額算出のうえで非常に優遇されているからです。

生命保険を解約することでお金が返ってくるとはいっても、何も対策しない状態だと「法人保険の解約と共に返ってくるお金」に対して、そのまま税金(法人税)がかかってきます。今回の場合についても、「2,400万円 × 0.85 = 2,040万円」の一部に約30%の法人税がかかります。

これでは、何のために法人保険を利用して利益の繰り延べをしたのか分かりません。そこで、生命保険の解約によって戻ってきたお金をあなた(経営者)の退職金に充てます。例えば生命保険を解約して2,040万円が振り込まれたのであれば、この2,040万円をそのまま退職金として利用するのです。

経営者の役員報酬には所得税が課せられます。所得が高額であると、その分だけ所得税率は高くなります。仮に2,040万円を役員報酬で受け取ると、税額(所得税+住民税+社会保険料)は約750万円になります。手元には、わずか1,300万円ほどしか残りません。

一方で退職金であれば、退職所得となり所得税はザックリと100万円ほどです。そのため、役員報酬で受け取るのと、退職金でお金を受け取るのでは、手元に残る金額が大幅に変わってくるのです。

これが、生命保険を活用して多くの社長が退職金を用意する理由です。退職金を利用すれば、多くの現金を手にすることができます。

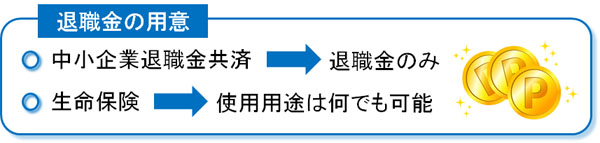

従業員への退職金も、中小企業退職金共済より生命保険が便利

なお、退職金を積み立てるという意味では、中退共(中小企業退職金共済)などが有名です。こうした制度を活用している会社はたくさんあります。しかし、賢い中小企業の経営者であるほど中小企業退職金共済ではなく、法人保険を活用します。

中小企業退職金共済というのは、退職金にしか利用できません。一方で生命保険であれば、それ以外の用途にも利用できます。

会社に万が一の出来事があり、大きなお金が必要になったとします。このとき、中小企業退職金共済では何も対策を打てません。一方で法人保険であれば、解約によって返ってきたお金を好きなように活用できます。基本は退職金のために積み立てておくものですが、万が一のときに有効活用できるのです。

こうした性質があるため、従業員用に退職金の積立を行う場合も同様に法人保険を利用する経営者が多いです。

中小企業退職金共済というのは、退職金でしか利用できません。また、社員が実際に退職したとき、その社員がどれだけ会社に対して不正を働き、損害を与えたとしても、中小企業退職金共済で退職金積立を利用している場合は、いかなる理由があってもその社員に対して退職金を支払うことになります。

一方で生命保険であれば、その社員が退社して解約になったとき、返ってきたお金をそのまま社員の退職金に充ててもいいし、不義理を働いたので退職金を払いたくない場合はそのまま会社のお金にすることが可能です。

中小企業退職金共済は一見すると便利ですが、会社経営者にとってみると非常に不便です。退職金にしか利用できないため、あらゆる場面でお金の工面が可能な生命保険が適しているのです。

経営者が死亡したときの保険にもなる

お金を積み立て可能な生命保険ですが、本来の役割もあります。それは、実際に生命保険をかけている人に万が一のことがあり、死亡することがあったときに多額のお金が支給されるという役割です。

節税に目が向きがちな法人保険ですが、生命保険なので本来の目的は「万が一に備える」ことにあります。あなたに家族がいた場合、残された家族は路頭に迷います。そうしたとき、生命保険があることで家族は生きていくことができるのです。

法人保険は将来のリスクに備えて利益を繰り延べしたり、退職金を用意できたりといった側面だけでなく、生命保険をかけているあなた自身(または他の役員や社員)に万が一のことがあり、死亡することが起こったとしても問題ないように対処する意味も含まれているのです。

・個人事業主だと生命保険による退職金を利用できない

決算があったり顧問税理士を雇ったりと、法人化は非常に面倒なのに、それでも多くの人が法人化を検討するのは「節税メリットが大きい」からです。実際、個人事業主では法人保険を活用した節税スキームを活用することができません。

個人事業主が生命保険に入ったとしても、一般的な生命保険しか加入できません。

また生命保険を解約するとき、どこかの組織に属しているわけではないため、返戻金についてはすべて高額な所得税が課せられるようになります。もちろん、生命保険のために支払ったお金の半分を損金にすることもできません。個人事業主にとって、節税のために生命保険に入る意味はゼロなのです。

法人保険のデメリットを理解しておく

非常に優れた法人保険であり、節税に効果的ではありますが、デメリットがあることも理解しておきましょう。

具体的にどのようなデメリットが存在するのかというと、以下のようなものがあります。

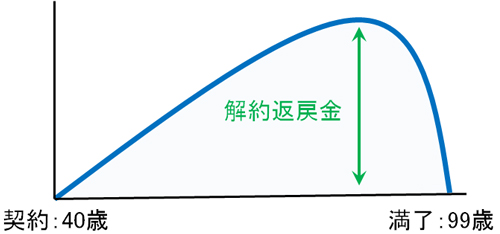

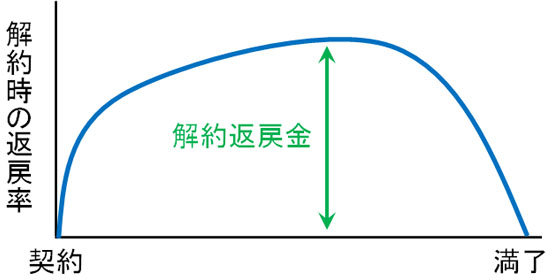

・時期によって返戻率が低くなる

生命保険に加入してお金を積み立てていくとき、退職金積立の年数が長くなるほど返戻率は高くなります。最初の年は返戻率が50%を切るものの、年数が経過していくうちに返戻率が70%、80%と徐々に高くなっていきます。

ただ、ある時期を境にして返戻率が下がっていきます。つまり、返戻率がピークとなる時期が存在するのです。ピーク時期から満期に近づいていくにしたがって、返戻率が下がっていきます。イメージとしては、以下のようになります。

そのため、法人保険は払い続けていればいいというわけではありません。ピークの時期を逃したら、返戻率がむしろ低くなって損をすることになります。ピークの時期より、早くても遅くてもいけないのです。

ただ、特に創業者であると「自分は簡単には引退しない。ずっと仕事をし続ける」と考えている人が大半だと思います。私もそうした考え方の一人です。そのため引退時期は決められませんが、できるだけピークが後ろになるように考えて生命保険を設定するといいです。

もちろん、他の役員や社員用に生命保険を設定する場合、65歳あたりでピーク返戻率になる商品を選べば問題ありません。ただ、経営者自身の法人保険を選ぶ場合、こうしたことまで視野に入れておくといいです。

・会社のキャッシュフローが悪くなる

節税には「お金が出ていかない節税」と「お金が出ていく節税」があります。このうち、生命保険は実際に保険料支払いが発生するため、お金が出ていく節税になります。

確かに法人税の支払いは大幅に減り、役員退職金として活用する場合であれば所得税は大幅にかからなくなり、大きなお金を手にできるようになります。しかし、法人保険料を支払うことで現金が消えることになるため、確実にキャッシュフローは悪くなります。

また、年間の保険料支払い額を変更できるわけではありません。基本的には、一定額の保険料支払いが毎年続くようになります。そのため、高額すぎる保険に入っていると会社の経営が悪くなったときに後悔するようになります。

節税に適した生命保険の種類

節税の初歩として法人保険の加入があります。節税をするとき、自宅の賃貸マンションの家賃を経費にしたり、友人との飲み代を経費にしたりと、いろんなことを考えます。それと同じくらい基本的な節税が生命保険になります。

このとき、長期逓増定期保険(ちょうきていぞうていきほけん)が主になります。

・長期逓増定期保険

起業直後の法人を含め、多くの会社経営者が加入するのが長期逓増定期保険です。長期逓増定期保険での返戻率のピークは長く、30年などになっています。

また、返戻率のピークを過ぎたとしても、そこまで急激に返戻率が下がるわけではありません。そのため、解約返戻金の額が多少は減ったとしてもほとんど気にすることなくビジネスを続け、引退時期を決められるようになります。

事業というのは、この先どのようになるのか分かりません。10年後のことでも不明なのに、それ以上先のこととなると見当が付きません。そうしたとき、わりと自由度の大きい長期逓増定期保険は最適です。

また、生命保険の掛け金も高くなくて問題ありません。そのため、メインとなる保険商品になります。掛け金の4割や全額を損金計上しながら、役員退職金を作ることができます。

しかし中には、高齢経営者など5~10年ほどで引退して役員退職金を受け取りたいと考える人もいます。その場合、5~10年という短期間だけ加入して解約することを前提にしている長期逓増定期保険も存在します。そのため、そうした生命保険を活用すれば問題ありません。

生命保険による退職金積立が無意味と考える税理士は無能

なお、中にはこうした法人保険の活用が無意味だと考える税理士もいます。ただ、これは経営の実態が分かっていないために無意味だと述べているに過ぎません。

例えば、毎年1億円の利益が出ている会社があったとします。分かりやすく考えるため、以下の条件にします。

- 支払った保険金が全額損金(経費)になる

- 年間1,000万円の生命保険に加入し、10年払う(支払金額は1億円)

- 10年後に解約することで、1億円がそのまま返ってくる

この場合、会社は毎年9,000万円(利益1億円 - 保険1,000万円)の利益になるため、支払う法人税は以下のようになります。

- 9,000万円 × 30%(法人税) × 10年 = 2億7,000円

一方で生命保険に加入せず、退職の年に生じた利益1億円をそのまま退職金に充てたとします。最後の年の利益1億円をそのまま経営者の退職金にしたため、最終利益はゼロとなり法人税はありません。

この場合、毎年1億円の利益が出ているため、10年間の法人税支払いは以下のようになります。

- 1億円 × 30%(法人税) × 9年(最後の年だけ利益ゼロのため) = 2億7,000円

つまり、生命保険に加入したとしても、していなかったとしても法人税の支払い額は同じになるというわけです。こうした理論により、法人保険は意味がないと言い張る税理士がいます。

経営の実態に即していない理論は意味がない

ただ、普通に考えてこうした経営は不可能です。そもそも、中小企業で年間利益が毎年1億円も生み出し続けるのは不可能に近いです。もし、そうした経営者がいれば非常に腕が悪いです。本来、設備投資や事業投資など、適切な投資に回すことで将来の利益を大きくしなければいけません。

中小企業で年間利益がいつも1億円以上になることはありません。適切な節税をしておらず、無駄に税金が高くなっているだけです。また、場合によっては急に事業状態が悪化して赤字になることも頻繁に起こります。

多くの経営者は役員報酬を抑えたり、法人の利益額を圧縮したりして節税を図ります。会社を存続させるため、将来のために投資をするのも積極的です。そうなると、社長が退職する年(または他の役員や社員が退職する年)に都合よく大きな利益が出ており、問題なく退職金を支払えるとは限りません。

それよりは、少額でもいいので毎年少しずつ積み立てる方法が理にかなっています。退職金というのは、毎年積み立てが基本になるのです。

理論的には「生命保険は節税効果がない」といくらでも難くせをつけることができます。ただ、経営の実情と照らし合わせてみると、法人保険に意味がないというのは暴論になってしまうのです。

実のところ、節税と保険は非常に相性がいいです。もちろん、節税策は保険だけではないため、生命保険だけに頼ってはいけません。「非課税で会社のお金を個人に移す」「プライベート代を経費にする」など、いろんな節税策があり、これらを含めて実施する必要があります。

ただ、それでも節税の選択肢として法人保険を検討するのは普通であり、これを否定する意味はありません。国が用意している中小企業退職金共済よりも効果的な法人保険を活用することが、結果的に節税を制することになります。

生命保険の性質を中小企業は理解するべき

保険というと、何だかよく分からないのが正直なところです。加入時には説明されているはずですが、理解できていないまま保険に入っている経営者がほとんどです。節税になるとはいっても、どれくらい節税になり、退職金として効果的なのか理解していないのです。

ただ、法人保険を活用すれば役員退職金を用意できるだけでなく、「経営が傾いたときの貯蓄として利用できる」「経営者(または他の役員や社員)に万が一のことがあり、死亡しても保険金が下りる」などの特徴もあります。

中小企業退職金共済では退職金としてのみの利用になりますが、生命保険であればいろんな活用法が可能になるのです。

もちろんメリットばかりではありません。「解約返戻金のピークがあり、それを過ぎると返戻率が落ちてくる」「最初に決めた掛金額を毎年払う必要がある」などのことは理解しなければいけません。現金が出ていくため、キャッシュフローも悪くなります。

しかし、それでも多くの会社が生命保険を活用しています。節税の基本となるため、法人保険への理解を深めて効果的に利用するようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする