節税対策を検討するとき、法人保険(生命保険)に加入するのは基本になります。このとき、個人向けの生命保険と違って法人保険だと必ず注目すべきポイントに実質返戻率があります。

法人保険の場合、戻ってくるお金が100%を超えることは基本的にありません。支払ったお金(保険料)よりも、低額のお金が返ってきます。しかし、保険料を支払ったとき一部を経費にできます。その結果、法人税を減らせるため、節税効果を含めて計算した返戻率として実質返戻率を考えます。

当然ながら、実質返戻率が100%以上となる法人保険でなければいけません。つまり法人税を抑えることができたとしても、生命保険を解約したときに非常に少ないお金しか返ってこず、トータルで考えて損をしたら意味がないのです。

ただ、実質返戻率を鵜呑みにしてはいけません。生命保険会社が提示する実質返戻率は高めに設定されているため、正しく商品内容を理解する必要があるのです。

事前に実質返戻率の内容を理解しないと損をする可能性が高くなります。そこで、どのように考えて実質返戻率を確認しながら生命保険を活用すればいいのか解説していきます。

単純返戻率と実質返戻率の考え方を理解する

まず法人保険を理解するうえで、「単純返戻率(解約返戻率)と実質返戻率を、どのように計算するのか」について学ばなければいけません。

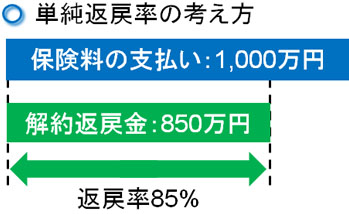

単純返戻率については、非常に簡単です。それまでに支払ったお金に対して、どれだけのお金が返ってくるのかを記したものが単純返戻率です。

例えば、法人保険に加入して総額1,000万円を支払ったとします。このとき、生命保険を解約することで850万円が返ってくる場合、単純返戻率は85%となります。

ただ、この状況だと支払った保険料よりも返ってくるお金のほうが少ないため、単純に損をすることになります。法人保険で単純返戻率が100%以上になることは基本的にないため、単純返戻率だけで考えると法人保険に加入する意味がないように思います。

損金部分を考慮したものが実質返戻率

しかし、法人保険は支払保険料のうち一部を経費にして問題ないようになっています。そのため、法人税を減らすことができる分を考慮しなければいけません。業績の悪い赤字企業だと関係ないですが、儲かっている会社だと法人保険によって無駄な税金を抑えることができるのです。

そうしたとき、どのように実質返礼率を考えればいいのでしょうか。

先ほどと同じように、保険料を総額1,000万円支払っているケースを確認しましょう。法人保険の中でも最も活用されている種類の一つに以下のようなスペックの法人保険があります。

- 損金性:約60%

- 解約返戻率:約85%

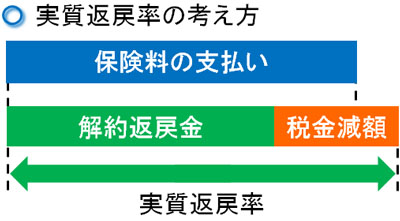

解約返戻率(単純返戻率)は約85%のため、先ほどと同じように1,000万円を支払うことで850万円が返ってきます。このとき、支払保険料のうち約60%を経費にできます。そのため、「1,000万円(支払保険料の総額) × 60%(損金割合) = 600万円」が経費になります。

保険支払いの一部を損金算入できるため、その分だけ法人税が減ります。法人税をどれだけ減らしているかというと、以下のようになります。

- 600万円(損金額の合計) × 30%(法人税率) = 180万円

つまり、180万円ほどの法人税を減額できるようになっています。

1,000万円の保険料を支払って850万円しか返ってこない場合、損をしているように思います。ただ、黒字企業だと法人税を180万円ほど減らしているため、実際には以下の分だけ得をしています。

- 850万円(解約返戻金) + 180万円(減らした法人税) = 1,030万円

解約したときに返ってくる単純返戻率(解約返戻率)だけを考えるのではなく、このように法人税の減額効果まで加味したものを実質返戻率といいます。

今回であれば1,000万円の保険料を支払うことで、解約返戻金と法人税の減額効果を合わせると1,030万円になっています。そのため、実質返戻率は103%になります。実際にはもっと計算は複雑ですが、このように考えて実質返戻率を算出すると考えましょう。

配当により、さらに実質返戻率が増える

なお、会社が生命保険を利用するときに必ず考慮するべきポイントに配当があります。

法人保険としては、「解約返戻率が非常に高く、さらには損金性も高い保険商品」がいまでは存在しません。かつては「解約返戻率95%以上であり、全額損金や半額損金が可能な生命保険」が存在したものの、いまはないのです。そのため、法人保険を利用するにしても実質返戻率が高くても100%ほどになっています。

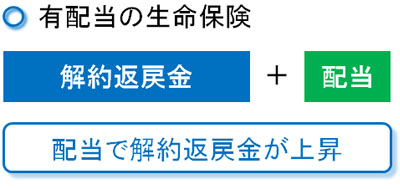

しかし、法人保険の中には有配当の商品が存在します。生命保険会社は投資で儲けているわけですが、このとき投資で稼いだお金を保険購入者へ還元するのです。

配当は意外と重要であり、例えば20年ほど法人保険に加入すれば10%ほどの配当が還元されます。そのため、配当の分だけ実際の解約返戻率は上昇します。

先ほど、解約返戻率85%の生命保険で計算しました。これは、解約返戻率85%以上の生命保険だと「支払保険料のうち、ほとんどを損金にできない」というルールになっているからです。ただ、このルールに配当は考慮されていません。そのため配当が出れば、単純にその分だけ単純返戻率や実質返戻率に上乗せされます。

つまり、20年ほど法人保険に加入すれば「単純返戻率85% + 配当10% = 95%」にまで実際の解約返戻率が上がります。これに法人税の減額効果を加えるため、実質返戻率は簡単に100%を超えます。

もちろん、中には無配当の生命保険(配当がでない法人保険)もたくさん存在します。こうした法人保険に加入する意味はなく、必ず配当ありの法人保険に入ることで実際の解約返戻率を上昇させることを考えなければいけません。

中小企業は800万円で変わる実効税率に注意

ただ、生命保険会社が提示する実質返戻率を鵜呑みにしてはいけません。会社によって状況は異なりますが、提示される実質返戻率ほどの効果を法人保険で得られないことがあるのです。

この理由として、法人実効税率があります。法人の場合、法人税や法人地方税、法人住民税などを支払う必要があります。これらを組み合わせた法人税全体を法人実効税率といいますが、法人実効税率は年間利益によって変動します。具体的には、以下のようになります。

- 800万円以下:約23%

- 800万円超:約33%

先ほど法人税を30%として計算し、実質返戻率を103%と算出しました。ただ、この数字は正確ではありません。法人実効税率について、平均的には確かに30%ほどであるものの、年間利益額によって総額の法人税率が違ってくるからです。

そのため中小企業で年間利益800万円以下の場合、元々の法人実効税率が約23%と低いため、法人保険に加入することによる節税効果は薄まります。当然、生命保険会社が提示するような高い水準の実質返戻率を実現することはできません。

配当ありの法人保険を利用すれば、法人実効税率が低いケースであっても支払保険料のうちほぼ100%を取り戻すことができます。ただ、高い実質返戻率にはならないのです。

その反対に800万円以上の利益が出ている会社であれば、高い実効税率が適用されるので生命保険会社が記すような実質返戻率を実現することができます。

赤字企業は法人保険が意味ない

なお、中には業績が悪く毎年のように赤字を出している会社もあります。単に役員報酬を高く設定しているために赤字であるなら問題ないですが、経営悪化によって赤字に陥っているケースがあるのです。

この場合、先に少しだけ述べましたが法人保険に加入する意味はありません。

もちろん特定の時期だけ赤字であれば問題ないです。赤字は繰越欠損金として翌期以降に持ち越すことができます。

しかし、赤字の累積額が大きく繰越欠損金が蓄積している場合、法人保険を利用することで税金を減らすにしても、そもそも法人税がゼロなので節税効果はありません。そのため、繰越欠損金が多い会社で法人保険を活用するメリットはゼロです。

会社が生命保険を利用するというのは、あくまでも儲かっているという大前提があります。稼いでいるなら利益800万円以下であっても法人保険に加入する意味はあるものの、繰越欠損金が多い場合は生命保険が無意味だと考えるようにしましょう。

その場合、むしろ法人保険を早めに解約して会社内に現金を呼び込み、益金(法人保険を解約することで生じる利益)によって繰越欠損金と相殺させることを考えなければいけません。

実質返戻率が約100%だと意味がないのか?

ただ、中小企業で毎年のように800万円以上の利益を出せるかというと、なかなか難しいのが実情です。赤字と黒字を交互に繰り返すのは普通ですし、急な業績悪化に見舞われることもあります。

また、利益が出れば節税対策を実行に移すのが大原則です。そのため、よほど利益額の大きい会社でない限り、利益金額が800万円を超えることはありません。私の会社についても、何も節税対策をしなければ何千万円もの利益が毎年のように出ます。ただ、他にもいろいろ節税策を講じているので決算での利益が800万円以上にならないことは多いです。

その場合だと、法人実効税率は約23%です。そうしたとき、生命保険に加入することでの配当を含めたとしても実質返戻率は100%付近に落ち着くようになります。つまり、実質返戻率が大幅に100%を超えることはないのです。

そうしたとき、「法人保険に加入する意味はあるのか?」と考えてしまいます。これについては、利益の繰り延べができるために意味は大きいです。

内部留保よりも利益の繰り延べが優れる理由

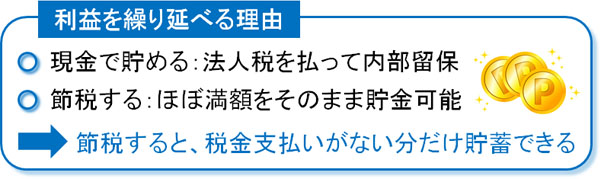

「利益の繰り延べは意味がない」という税理士も中にはいますが、これは実際の経営を理解できていないためにこうした発言が出ます。利益の繰り延べをしないと、無駄に高額な税金だけ取られるようになります。

今度は「利益800万円以下のため、法人実効税率が約23%のケース」でみていきましょう。

例えば現金としてお金を残す場合、1,000万円を取っておこうと思っても利益に対して法人税を課せられるため、以下の法人税を取られます。

- 1,000万円(利益) × 23%(利益800万円以下での法人実効税率) = 230万円

そのため、手元に残るのは差額の770万円です。

一方で法人保険に加入し、1,000万円を支払うとします。加入する法人保険については、これまでの事例で取り上げた生命保険とスペックを同じにします。具体的には、以下のような法人保険です。

- 解約返戻率(単純返戻率)が約85%

- 損金割合は約60%

このときの損金額については、「1,000万円(支払保険料の総額) × 60%(損金割合) = 600万円」を経費にできます。その場合、減額できる法人税は以下のようになります。

- 600万円(経費額) × 23%(法人税率) = 138万円

また解約返戻率が85%であるため、保険解約時は850万円が返ってきます。つまり、この時点で「850万円(解約返戻金) + 138万円(法人税の節税効果) = 985万円」の効果があります。現金(利益)として残すと770万円しか残りませんが、法人保険で利益の繰り延べをすれば将来のために高額な資金を残せるようになるのです。

しかも、今回の計算では生命保険に加入することによる配当を加味していません。そのため、実際にはより多くのお金が返ってくるようになり、実質返戻率は100%を超えます。

節税せずに内部留保してもいいですが、その場合は無駄に高い税金を取られるのでお金が残りません。そうではなく、法人保険を利用することでほぼ100%のお金を将来に取っておけば、役員退職金を用意したり、万が一の経営危機が起こったときに対処したりできるようになります。

生命保険の節税で重要な実質返戻率

節税で頻繁に活用される法人保険の中でも、実質返戻率の考え方について解説してきました。法人保険だと、ほぼ確実に単純返戻率(解約返戻率)が100%を下回ります。ただ、保険料の一部を損金にできるため、生命保険を利用することで税金を減らすことができます。

このとき減らせる法人税を加味したのが実質返戻率になります。法人保険では実質返戻率が重視されるのです。

ただ、法人実効税率は法人の利益金額によって変わります。生命保険会社が出す実質返戻率というのは、高い実効税率が適用されたときの数字になります。そのため、年間利益800万円以下の場合は実質返戻率が大きく下がると考えるようにしましょう。

そうはいっても、配当まで含めれば実質返戻率は100%以上になります。また利益の繰り延べにより、内部留保するよりも圧倒的に高額なお金を将来のためにとっておけるようになります。

こうした節税効果があるため、多くの経営者が節税のために会社で生命保険に加入します。こうした実質返戻率のカラクリを理解したうえで、正しく法人保険を活用するようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする