個人事業主や会社経営者であると、経費で落とせるかどうかを非常に気にします。個人のお金で出すのではなく、経費で落とすことができれば大きな節税になり、手持ちのお金を大幅に増やすことができるからです。

こうしたとき、ブランド物の高級時計を何とかして経費で落とすことを考える人は多いです。要は、ロレックスなどの高級時計を会社のお金で購入するのです。

実際のところ、ロレックスを含め高級時計は経費になるのでしょうか。多くの人が気になるこの点について確認していきます。

転売ビジネスやアパレルをしている場合は経費になる

ビジネスの原則として、「その商品を購入したり、サービスを利用したりすることで売り上げ上昇につながる場合、どのようなものであっても経費になる」ことがあげられます。

例えば、通常ならエロ本や風俗代は経費にならないものの、アダルト雑誌に投稿して生計を立てているライターであれば当然のように経費で落とすことができます。

これについては高級時計でも同様です。それがビジネスとして必要であり、売上のために必要なら問題なく経費となります。

例えば、転売ビジネスをしている人の場合、高級時計を経費にして問題ありません。ビジネスとして高級時計を仕入れており、それを実店舗やインターネットなどで販売している人であれば、仕入れとして高級時計を入手するのは当然だからです。

同じことはアパレルショップでもいえます。アパレル店の中でも、ビジネスとして高級腕時計を取り扱っている場合、それを仕入れて経費にできます。

こういう人であれば、自分用にロレックスの腕時計を購入して経費で落としたとしても、一本くらいならバレる可能性が低いです。商品販売をしている人の場合、棚卸のときに「在庫の数が足りない」などのことはよくあるため、そうしたときに在庫の数が合わないことにしてしまうのです。

ビジネスに関係あるものなら経費になる

例えば、私の知り合いにブランド商品の海外輸出をしている人がいました。彼は中古ブランド品のボールペンや腕時計などを輸出していました。そして、その彼は常に高級腕時計を身に着けていました。

よく話を聞くと、彼が身に着けている腕時計は売り物のようです。インターネットを使って中古品の高級腕時計を海外へ売るわけですが、その売り物の一つを身に着けていたわけです。

ネット上から商品が売れたら、身に着けている腕時計を外して海外へ発送すると話してくれました。

彼は売り物を身に着けていたわけですが、このようにビジネスと直結する腕時計であるなら経費にして問題ありません。

ビジネスに関係ない場合、税務調査で確実に否認される

ただ、転売ビジネスで高級腕時計を取り扱っている人は実際のところ少数です。そのような場合、ロレックスなどの腕時計は経費化できるのでしょうか。

残念ながら、これについてはいかなる理由があっても経費にできません。個人事業主(自営業)や会社経営者が帳簿に経費として高級腕時計を記載していた場合、税務調査のときに100%の確率で否認されます。これに例外はありません。

- 事業用だけに使っており、帰宅するときは腕時計を外して会社に置いている

- プライベートでは腕時計を一切使っていない

こうしたことを述べても通用しません。経費になるかどうかは「ビジネスでの売上アップに貢献するかどうか」であり、100万円以上の高級腕時計が売上の上昇に貢献するとは考えにくいからです。

ビジネスであるため、それなりの身なりで人と会うことが重要なのはわかります。しかし、それでも高級腕時計が経費になることは100%ないと考えてください。

芸能人やモデル、ホストでも経費にならない

これについては、芸能人やモデル、ホスト(ホステス)などでも同様です。芸能人やモデル、ホスト(ホステス)なら高級腕時計が経費化できるように思えてしまいます。ただ、これについても確実に否認されて追徴課税をくらいます。

まず、芸能人・モデルで高級腕時計が必要になることはありません。もし、時計メーカーのCMが舞い込んできたとしても、メーカーから一時的に借りる(または贈与される)のが普通です。自腹で購入するのは考えられません。

また、舞台で必要になるとはいっても、舞台用の特殊な腕時計であれば経費になります。ただ、舞台で高級腕時計を身に着けることはありません。つまり、高級腕時計は経費にできません。

これはホストでも同様です。ホストが高級腕時計を身に着けて売上が何倍にもなるならいいですが、現実的にそのようなことはありません。ホスト用の特殊な衣装代なら経費になるものの、ホストにとって高級腕時計は必要なものではないのです。

ただ、ホストのような風俗業ではどの店舗も100%の確率で脱税をしているため、他の重要な項目ばかりを調べられることで「税務調査官が高級腕時計の項目を見逃す」ことはあるかもしれません。ただ、もし高級腕時計を経費化していることが判明した場合、追徴課税されることは覚悟する必要があります。

美術品としての減価償却はできない

ただ、会社では美術品を購入し、100万円未満であれば減価償却することができます。つまり、経費として落とすことが可能です。

それでは、ロレックスをはじめとしたブランド腕時計はどうなのでしょうか。100万円未満であれば、「これは美術品です」という理論が通用するのでしょうか。

腕時計であれば、美術品としての価値が高いです。ただ、自分が腕に身に着けている以上は美術品とはいえません。本当に美術品であるなら、玄関や応接間など誰でも見られるところに飾っておく必要があります。

もし、税務調査のときだけ応接間にブランドの腕時計を飾ったとしても、税務調査官が社員などへ「あの時計はふだんからあそこに飾ってありますか? それとも社長が身に着けていませんか?」などのように質問すると簡単にバレてしまいます。そのため、美術品としての減価償却はできないと考えてください。

コンサル料など、他の名目で落としてもらう

ただ、それでも何とかして経費にしたいと考える人がいるかもしれません。どうしても経費にしたい場合、少し工夫する必要があります。

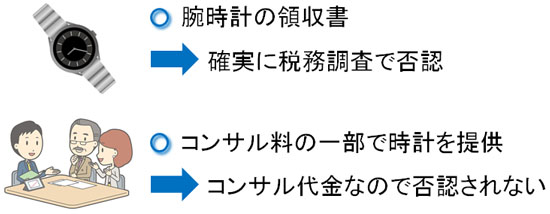

間違っても但し書きに「時計代として」などと書かれた領収書をもらい、経費にしてはいけません。確実に税務調査で指摘されるからです。

そうではなく、高級腕時計を購入したとはわからない形で領収書をもらう必要があります。例えば、お金を支払うときにコンサル料などの名目で領収書をもらい、ブランドの時計を受け取るのです。

当然、高級腕時計を取り扱っている店舗の中でも、個人で活動している人と話をつける必要があります。大手の高級時計会社ではこうした商談ができません。

例えば、先ほど「海外輸出のために高級腕時計を常に仕入れている人」がいることを紹介しました。もし、知り合いにこうした人がいる場合、その人から高級腕時計を購入します。同時に領収書も受け取るわけですが、領収書の但し書きには「コンサルティング料として」のように記載してもらうのです。

税務調査のとき、領収書について聞かれたら「日本だけでは市場が狭まってきており、海外輸出の専門家に輸出ビジネスの方法を習った」などのように説明します。また、そのときの資料を残していれば完璧です。

残すべき資料については、例えば今回の場合なら「その人が運営している海外輸出のサイトをプリントする」というような簡単なもので問題ありません。

法人成り直前の確定申告で経費化する

また、個人事業主(自営業)で法人化することを検討しているのであれば、「法人成りする直前の確定申告前にブランド時計を購入し、経費化してしまう」という荒技も存在します。

個人事業主・フリーランスであっても税務調査を受けることがあります。ただ、個人事業主から法人成りした場合、税務調査の対象は個人ではなく会社になります。そのため、法人化して1~2年ほど経過した場合、個人事業主時代の書類を確認されることはありません。

もちろん、法人化してすぐに税務調査に入られたときは個人事業主の帳簿を見られることになります。ただ、個人事業主は法人よりも税務調査の頻度が少ないです。会社にする前に一気に経費にして、所得税を下げた方がバレにくくなります。

高級腕時計は経費にならないからこそ知恵を使うべき

ここまで述べてきた通り、いかなる理由であっても高級腕時計は経費で落とすことができません。経費にならないからこそ、腕時計代に関する領収書をもらっても意味がありません。

経費にできないことを理解した場合、「何とかして他の科目にできないか」を考える必要があります。要は、知恵を絞って別の項目で経費にするのです。

または、「新たに高級腕時計の仕入れをして売るビジネスを始める」「高級腕時計の販売サイトを構築する」など、ビジネスをしていることをアピールするように細工しても問題ありません。頭を使うことで、どのようにすれば経費になるのか考えるのです。

なお、勘違いしてほしくない点として、ここまで述べてきたことは脱税ではありません。脱税というのは、「売り上げを抜く」「支払っていないのに経費計上する」ことを指します。

腕時計の場合、実際に購入してお金を支払っているわけです。その解釈をどうするかであるため、グレーではあるものの脱税ではなく節税になります。

ブランド時計は簡単には経費にできません。そこで、経費にできるように高級時計を取り扱っている知り合いに相談するなど工夫してみてください。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする