クリーンエネルギーの一つとして太陽光が知られています。これら太陽光発電をうまく活用すれば、個人事業主や法人を含めて節税することができます。

ただ、太陽光発電のパネルを設置するとはいっても、単に投資するだけでは意味がありません。適切な方法を活用することで、ようやく節税できるようになります。実際、たとえソーラーパネルを購入したとしても節税できないパターンが存在します。

そこで、事前に「どのようなケースであれば税金額を抑えることができるのか」を理解しなければいけません。

適切な方法を活用すれば、即時償却によって全額を損金計上することで法人税を大幅に抑えられるようになります。ここでは、太陽光発電を活用して投資をすることで節税する方法について解説していきます。

もくじ

個人事業主や法人で可能な即時償却

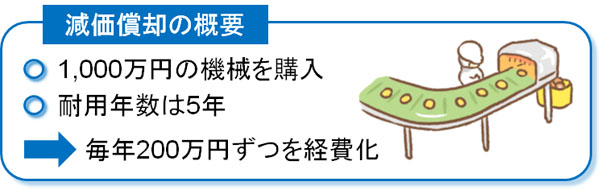

通常、大きな固定資産を購入することで設備投資をした場合、減価償却をしなければいけません。支払ったお金のうち全額を初年度に経費計上することはできず、少しずつ経費化していく必要があります。

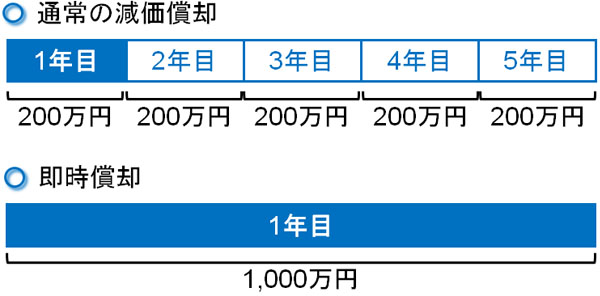

例えば1,000万円の機械を購入したとき、耐用年数が5年であれば毎年200万円ずつ経費化していきます(定額法の場合)。

ただ、こうした減価償却があるために設備投資は意外と節税になりません。お金だけが先に出ていき、経費にできる金額は毎年少しずつだからです。大きな利益が出たとしても、それを初年度に全額を損金算入できないようになっているのです。

しかし場合によっては、初年度に全額を経費化できます。国の政策により、個人事業主や中小企業では大きな設備投資をしたとしても一括償却が可能になるケースがあるのです。これを即時償却といいます。

即時償却が可能であれば、大きな利益が出すぎてしまったときに固定資産へ投資を行い、その分だけ法人税を圧縮できるようになります。これを、太陽光発電で行うのです。

・法人税を減らせるわけではない

このとき注意すべきは、即時償却したとしても法人税の総額を減少できるわけではないことです。年数はかかるものの、通常の減価償却をしたとしても即時償却であっても、長い目で見れば経費化できる金額は同じです。そのため、法人税を支払う額は結局のところ変わりません。

しかし、それでも初年度にすべてを損金計上することの意味は大きいです。減価償却は会計処理が非常に面倒なものの、これを無くすことができます。また、多くの経費を一気に計上できるのでその分だけ資金繰りが良くなります。

確かに法人税は減らなくても、その他の効果が非常に大きいため、多くの経営者で一括償却が可能な太陽光発電に投資をしているのです。

一括償却できる対象を理解する

どのような固定資産で即時償却できるのかというと、国の方針次第で毎年異なります。クリーンエネルギーを推進している場合であれば、どのような投資形態であってもソーラーパネルを100%損金計上できることがありますし、そうした政策が終わっていれば別の政策を利用しなければいけません。

要は、「どのように太陽光発電を経費化するのか」については年によって異なると考えるようにしましょう。

例えば、かつてはグリーン投資減税や生産性向上設備促進税制などの優遇政策があったものの現在では終了しています。そこで、別の優遇政策を利用して太陽光への投資を一括償却します。

・中小企業経営強化税制で機器類を即時償却する

中小企業経営強化税制という国の政策があり、これは機器類へ投資をすることで全額を一括損金として計上できる制度になっています。

このとき、ソーラーパネルは中小企業経営強化税制の対象になります。そのため、太陽光発電へ投資したお金についてはその場で全額を経費化できるようになっています。

中小企業経営強化税制による即時償却を利用するには、事前に書類を提出するなど手続きが必要なので法人だと決算の3ヵ月前から動かなければいけません。ただ、問題なく中小企業として優遇税制を受けられると考えましょう。

なお、個人事業主や資本金1億円以下の中小企業であれば中小企業経営強化税制を利用できるようになっています。

自家発電が対象であり、売電は対象外

それでは、どのような形態であってもソーラーパネルが全額損金になるかというと、そういうわけではありません。事業形態を選ぶ必要があります。

まず、中小企業経営強化税制には対象業種があります。例えば、不動産や性風俗関係の業態だと対象外になってしまいます。

このうち、売電目的でソーラーパネルを設置する法人(または個人事業主)については電気業に該当します。中小企業経営強化税制の中で電気業は対象外となっています。そのため、売電のために太陽光へ投資をする場合、即時償却はできません。

一括償却せず、通常の減価償却でも問題ない場合はもちろん売電目的で太陽光を設置できますが、優遇税制は受けられないと考えましょう。

・自家発電なら即時償却できる

一方で自家発電のために投資をするのであれば、問題なく一括償却をすることができます。要は、自社オフィスや工場の電気代を浮かせるためにソーラーパネルを設置するのです。

売電目的でのソーラーパネルの設置については、土地さえ目星を付ければ誰でも投資できます。ただ、あくまでも自家発電のための設置であるため、実践可能な人は限られます。オフィスや工場を保有している会社のほうが少ないからです。

ただ、そうしたことが可能な会社であれば問題なく太陽光発電へ投資して高額な電気代の支払いを少なくできるのです。一般的な投資によって利益の繰り延べをするというよりも、将来の経費削減を実現するためにソーラーパネルへ投資すると考えましょう。

もちろん、自家発電のために太陽光発電のパネルを設置したときに電気が余ってしまうことがあります。こうした余剰電気を売電することについては何も問題ありません。

単なる売電目的での投資ではダメですが、自家発電がメインでの余剰電力の売電なら即時償却が可能になっているのです。

税額控除を選択し、太陽光投資での法人税を低くする

なお、即時償却の名目で宣伝されることの多い太陽光への投資ですが、初年度に全額損金として計上できることだけが優れているわけではありません。

前述の通り、一括償却では総額としての法人税の金額を減らすことはできません。ただ、即時償却ではなく税額控除という制度を選択することも可能になっています。税額控除の場合、法人税の総額が減ります。

税額控除については、政策や会社規模によって異なりますが「購入金額の7%や10%ほど法人税を減額してもいい」という制度になっています。例えば税額控除7%の場合、1,000万円のソーラーパネルを購入すると法人税が70万円も減ります。

- 1,000万円 × 7%(税額控除) = 70万円

即時償却と税額控除については、どちらか一方だけしか選択できません。通常の減価償却にはなってしまいますが、税額控除できる分だけ納める法人税額は少なくなります。そのため、一括での損金算入ではなく税額控除を選んでも問題ありません。

このように同じ政策であっても優遇内容を選ぶことが可能なので、どの方法があなたの会社にとって有利なのか考えるといいです。

ソーラーパネルへ投資し、経費化して税金を少なくする

設備投資をして固定資産を得たとしても、そこまで節税にはなりません。減価償却という制度があるため、現金ばかり減って法人税の金額がそこまで変わらないからです。高額な買い物だと、商品を購入した時点での全額損金計上ができないのです。

ただ、個人事業主や中小企業については国の優遇税制を利用することができます。これを活用すれば、太陽光発電へ投資することで即時償却や税額控除ができるようになっています。

売電目的での投資は対象外であり、自家発電を検討している事業者に対象は限られてはしまいますが、こうした事業者であれば問題なく一括損金計上が可能になっているのです。

国に申請するなど適切な手続きを取れば経費計上による節税が可能です。3ヵ月よりも前から動くことで、即時償却によって納める税金を少なくするといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする