個人事業主・フリーランスとして稼いでいる人が儲かってくると、全員が考えるものとして法人成りがあります。自営業から法人化することで、節税方法の選択肢が増えるようになるために、多くのお金を残せるようになるからです。

ただ、個人事業主から法人化するときは大きなデメリットもあります。それが社会保険料です。

自営業のときだと、国民健康保険・国民年金の保険料・掛金を支払っておけば問題ありませんでした。しかし、法人化すると社員を社会保険に入れなければならず、社長自身も社会保険へ加入することになります。このときの社会保険料が非常に高額になるのです。

それでは、社会保険料はどれだけの金額になるのでしょうか。また、どのようにして節税すればいいのでしょうか。ここでは、法人化によって保険料が大きくなってしまう社会保険(健康保険・厚生年金)やその節税法について解説していきます。

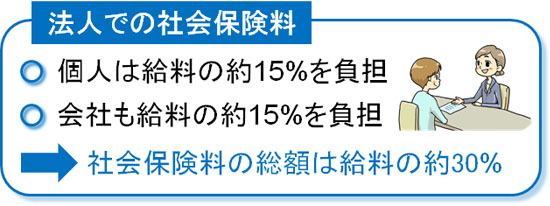

社員の給料の15%を負担する健康保険・厚生年金

会社組織の場合、必ず社会保険に加入しなければいけません。社会保険とは、要は健康保険と厚生年金のことを指します。医療保険で3割負担になったり、老後に年金をもらったりするときに必要なのが健康保険と厚生年金です。

ただ、法人だと社員の社会保険料の半分を肩代わりしなければいけません。このときの金額は非常に高く、給料の約15%に相当します。例えば月給20万円の社員であれば、「月20万円 × 12ヵ月 × 約15% = 36万円」が年間の負担額になります。

社員が5人いれば、それだけで年間180万円の負担増になります。自営業のときに比べて、法人化すると負担する社会保険料の金額が非常に大きくなるのです。

法人成りすると維持費が必要になり、このときは顧問税理士への支払いであったり、赤字でも支払わなければいけない法人住民税があったりします。ただ、法人化するときのデメリットの一番は社会保険料の支払いだといえます。

・経営者は30%の負担増

なお、社員ではなく社長だとさらに負担が大きくなります。社会保険料は会社と個人で半分ずつ負担することになるため、経営者の場合は倍の約30%の負担になります。

会社が支払うとはいっても、経営者にとって会社のお金は自分のお金と同じです。そのため、個人と会社のお金による支払いを合わせ、給料に対して約30%もの支払いを生じるようになってしまうのです。

個人事業主でも従業員5人以上は社会保険加入が必須

なお、個人事業主であっても従業員が5人以上の場合は強制的に社会保険へ加入しなければいけません。

ただ、自営業でも社会保険の加入には例外があります。以下のような個人事業主の場合、社員数が多くても社会保険に加入する必要はありません。

- 一次産業:農業、林業、漁業など

- サービス業:美容室、飲食店など

- 士業:弁護士、税理士など

- 宗教業:寺、神社など

保険業や不動産業の場合、自営業であっても社員数が多いと社会保険への加入義務があります。ただサービス業などでは例外があり加入義務がないため、非常に多くの個人事業主が社会保険への加入を免れているといえます。

そのため、フリーランスで活躍している人や社員数の少ない個人事業主に限らず、こうした特例が認められていた事業主については、法人化によって負担が非常に大きくなります。

一人社長など、法人成りで社会保険の未加入・無視は可能か

そうしたとき、考えることとして「法人成り後も社会保険へ未加入となり、社会保険加入を無視することはできるのか」があげられます。高額な負担がのしかかってくるため、社会保険料の支払いを無視するだけで大幅に節税できるようになります。

ただ、これについては無理です。特に社員のいる会社だと、従業員から高確率で内部告発をされてしまいます。

それでは、フリーランスの法人成りなど一人社長であればどうなのでしょうか。実はこれについても、未加入で無視を続けていると年金事務所から指摘を受け、「過去に支払わなければいけない社会保険料」も含めて強制徴収されます。

法人である以上、一人社長であっても必ず健康保険・厚生年金の費用を支払わなければいけません。これについては、例外はないと考えましょう。

私の場合も、個人事業主から法人成りしたときは社会保険に加入することで、以下のような通知書が届きました。

法人成りをすれば必ず社会保険の手続きが発生しますが、社労士を雇っていない場合は自ら年金事務所へ出向き、どのような手続きをすればいいのか確認しながら書類を作成するといいです。

払えない場合は法人をやめる手続きをするべき

なお、中には既に法人化を果たしており社会保険料が高額すぎて払えない経営者がいるかもしれません。その場合、法人を辞めたほうがいいです。「社員が5人以上であり、社会保険加入を免れる例外に該当しない業態」では無理ですが、そうでない場合は法人を辞めて個人事業主に戻ったほうが圧倒的に得をします。

社会保険料を支払った後でも利益としてお金が残る場合、節税対策によって高額な資金を残せるので法人として活躍する意味は大きいです。ただ、単純に業績が悪いために赤字なのであれば法人の意味がありません。無駄に社会保険料が高くなるだけです。

法人成りすれば節税メリットを受けられるとはいっても、これは儲かっていることが大前提になります。利益が出ていない状態での法人化は意味がないため、健康保険・厚生年金の支払いを考慮したうえで事業形態を考えなければいけません。

経営者の社会保険料を削減し、節税するべき

そこで、会社経営者は無駄に高い社会保険料の削減を考えるようにしましょう。さすがに社員の社会保険料については減額できず、何も対策できません。従業員に給料を支払えば、給料の約15%相当額の社会保険料を負担する必要があります。

ただ、役員が負担する社会保険料については節税対策があります。特に経営者の場合、個人と会社の負担がダブルでのしかかるため、負担額は前述の通り給料の約30%です。このときの高額な税金(社会保険料)を削減するのです。

これについては、主に以下の2つがあります。

- 役員賞与を利用する

- 法人保険を用いる

それぞれ、メリットがあればデメリットもあります。そのため、こうした節税法を必ず利用するべきですが、それぞれの特徴を理解したうえで実施しなければいけません。

役員賞与を活用し、社会保険料を削減する

社会保険料の節税を考えるとき、効果的な手法に役員賞与の支給があります。通常、社長など役員に給料を支払うときは役員報酬として、毎月決まった額を支給します。ただ、役員報酬ではなく役員賞与(ボーナス)という方法でお金を支払うのです。

役員報酬と同じように、ボーナスでお金を支給する場合も事前に支給額を決めておく必要があります。「〇月〇日に〇万円のボーナスを支払う」などのように事前に明確に決めておくのです。

注意点として、役員賞与の場合は事前に決めた日に確実に支払わなければいけません。そのとき1円でも振込額が違うと否認されるため、必ず決めた金額をその決めた日に支払う必要があります。

・社会保険料支払いの上限を利用する

それでは、なぜボーナスで支払うと社会保険料の減額につながるのでしょうか。これは、ある一定額以上の給料をボーナスとして受け取る場合、その一定額(上限額)以降のお金については税金(社会保険料)を課せられなくなるからです。

具体的には、以下のような金額になります。

| 社会保険の種類 | 賞与の上限額 |

| 健康保険 | 573万円 |

| 厚生年金 | 150万円 |

給料が高くなれば、その分だけ社会保険料が高額になります。これは、社長は給料(役員報酬)に対して約30%の社会保険料を取られるからです。

これについては、ボーナスでも同様です。高額なボーナスを受け取れば、それに応じて納税するべき社会保険料が高くなります。ただボーナスの場合、社会保険料を課せられる部分には先に示したように上限金額があります。

そのため、例えばボーナスで800万円を受け取ったとしても、厚生年金であれば150万円の部分しか課税されません。残り「800万円(ボーナス) - 150万円(課税部分) = 650万円」については、厚生年金を課せられずその分だけ社会保険料を減額できます。

もちろん厚生年金の掛金が少なくなるため、将来受け取る年金額は減少します。ただ、経営者の場合はいま使えるお金を増やしてキャッシュフローを改善するのが急務です。そのため、こうした役員賞与を利用することで健康保険・厚生年金の保険料・掛金減額を考えなければいけません。

なお、健康保険・厚生年金が適用される賞与金額の範囲に上限があることから、高額なボーナスをもらうほど効果は高まります。そのため賞与を含めた年間の役員報酬総額が同じでも、毎月の役員報酬を非常に少なくして、後はボーナスで受け取るように変更すると、社会保険料を大幅に削減できます。

生命保険・法人保険を使って現物支給する

また、社会保険料を削減する節税スキームとしては、他にも法人保険(生命保険)を活用した方法があります。

一般的に法人保険は利益の繰り延べをするために用います。ただ、利益の繰り延べではなく現物支給として利用すれば、社会保険料を削減できるようになります。要は、現金で給料を支払うのではなく、生命保険の保険料として給料を支払うのです。

例えば月10万円分の役員報酬について、役員報酬として支払う代わりに、生命保険料として月10万円を社長個人に支払うと考えましょう。

このとき、給料として保険料を支払うので当然ながら解約返戻金や満期保険金は社長個人が受け取りできます。そこで貯蓄性のある法人保険に加入し、5年で解約返戻率が95%以上になる生命保険へ入るようにします。また生命保険の場合、自動的に解約返戻率が上昇していくため、さらに数年の加入で解約返戻率が100%を超えるようになります。

つまり、支払った金額以上のお金を受け取れるのが生命保険になります。

重要なのは、「現金で給料を支払うと社会保険料の納税義務を生じるものの、生命保険の保険料として給料を払えば社会保険料を免除できる」ことです。そのため、役員報酬を下げてその分だけ生命保険の掛金として支払えば、社会保険料減額の分だけ節税できます。

給料と同じように、現物支給で生命保険を会社から支払ってもらっているため、所得税や住民税の支払い義務は負うようになります。ただ、社会保険料の分については減額できると考えましょう。

・年金事務所による否認リスクがゼロ

なお、役員賞与を活用した手法に比べて、法人保険を利用した節税スキームは「否認リスクがない」ことにメリットがあります。

ボーナスを活用した社会保険料の削除については、節税効果が大きく、さらには現金で受け取れるのでメリットが大きいものの、年金事務所による調査を受けて否認されるリスクもあります。実際、過去には否認を受けた法人が存在します。

常識の範囲内でボーナスを設定するならいいですが、中には高額すぎる役員賞与を設定する人もいます。この場合、単なる租税回避目的の役員賞与とみなされて否認されることがあるのです。

一方で生命保険を活用した社会保険料削減スキームについては、否認される余地がありません。そのため、確実に社会保険料を減額できます。

両方を併用するとさらに効果が高い

なお、これらの方法については両方を併用するとさらに効果が高いです。必ずしも、一方だけを利用しなければいけないわけではないのです。

例えば役員賞与について、「月1万円ほどの役員報酬であるものの、決算直前にボーナス2,000万円を支給する」などの状況になっている場合、誰がどう考えても社会保険料を回避するためだけの役員賞与だと分かります。

このような状況については回避する必要があり、そうしなければ否認されます。そこで例えば、「月30万円を役員報酬として支払い、決算直前にボーナス1,500万円を支払う」などに変えれば、まだ自然になります。

そうしたとき、月30万円を役員報酬で支払うのではなく、生命保険の掛金として月30万円を受け取ります。これにより、さらに高額な社会保険料の減額が実現できるようになります。

会社設立したあと、何も考えずに役員報酬でお金を受け取る場合、給料の約30%が社会保険料として取られます。ただ、法人成り後に受け取るお金の方法を変えるだけで社会保険料の金額が毎年100万円以上も違ってくるのは当然だと考えましょう。

社会保険料はそれだけ高額になりやすいため、法人化後に何も考えずに役員報酬を受け取り、健康保険・厚生年金の保険料・掛金を支払ってはいけません。節税方法について理解し、税金を少なくするような給料の受け取り方を考えましょう。

自営業の会社設立で考えるべき社会保険料

個人事業主・フリーランスが会社設立し、株式会社や合同会社を立ち上げるケースは多いです。このとき、法人では自営業のときに比べて維持費が高額になります。その中でも、特に金額が大きくなるのが社会保険料です。

社会保険料を支払っても利益が残る場合、法人ではあらゆる節税対策が可能なので法人成りしたほうが圧倒的に多くのお金を残せるようになります。ただ、そうでないのなら会社設立すると後悔します。

ただ、利益が出ている人であっても法人化での社会保険料をできるだけ少なくなるように調整しましょう。未加入で社会保険料の支払いを無視し続けることはできないため、役員賞与(ボーナス)や法人保険を利用し、社会保険料を少なくするのです。

社会保険料削減スキームが有効なのは役員のみです。さすがに社員に対して法人保険などを打診するわけにはいかないため、経営者のみ活用できるやり方だといえます。

そうはいっても、社長一人の社会保険料を削減するだけでも年間100万円以上の節税は簡単です。そこで社会保険料削減の節税スキームを利用し、法人化による健康保険・厚生年金の負担増を軽減するように努力しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする