ビジネスを継続するうえで重要になるのが銀行融資です。個人での借金は微妙ですが、経営者であれば積極的に融資を受けて借金し、事業投資を行うのが成功する秘訣といえます。

ただ、同時に経営では多くのお金を残すことを考えなければいけません。そのために節税対策は必須ですが、節税を積極的に行うと税理士から「銀行融資が下りにくくなる」といわれることがあります。これは本当なのでしょうか。

これについては、半分正解ですが半分は間違っています。私も経営者として会社を運営していますが、税金対策を積極的に実施しています。ただ、特に銀行融資で困ったことはありません。

結局のところ、どれだけ節税をしていても儲かっている会社であれば銀行は問題なく融資を実行してくれます。この理由について解説していきます。

税金対策しない経営者が二流の理由

銀行融資を受ける場合、満点の決算書は「大幅な黒字を出し、多額の法人税を支払っている状況」です。利益が出るほど法人税の金額は高額になるものの、決算書自体は良い内容になります。それと同時に銀行からの借入もしやすいです。

確かに融資のことだけを考えると大きな黒字にするのは優れています。ただ、経営者の手腕という意味では二流です。本来、積極的な節税対策を実施することで無駄な税金を抑えつつ、将来に備えなければいけないからです。

例えば、1,000万円の利益が出てそのままにしておけば、法人税は300万円ほどになります。つまり、手元には700万円しか残りません。

- 1,000万円 × 30%(法人税率) = 300万円

一方で節税を行い、1,000万円について利益の繰り延べをすればどうでしょうか。この場合、いつでも利用できるお金として1,000万円をそのまま取っておくことができます。

将来、急な経営悪化があったり大きな設備投資をしたりするとき、節税しなければ700万円しか利用できません。一方で税金対策を実施していれば、1,000万円をそのまま利用できます。300万円もの違いがあり、節税していない経営者はそれだけ無駄なお金を垂れ流していることになります。

これが、節税していない経営者が二流である理由です。売上・利益を作ることだけでなく、お金を守ることを考えてこそ真の経営になります。

同じ赤字でも決算書から会社の状況は分かる

そこで、大企業や中小企業を含めほとんどの会社が節税を検討することになります。無駄な税金を抑えなければ、お金を蓄積できないからです。そこで、基本は赤字ギリギリを目指します。

このとき、赤字会社としては以下の2種類があります。

- 経営状況が悪いために赤字になっている

- 儲かっているが、わざと赤字にしている

これらのうち、私の会社は「儲かっているが、わざと赤字にしている」という会社になります。年によっては黒字になったり、赤字になったりしていますが、いずれにしても節税対策によって利益ができるだけ出ないように調整しています。

ただ前述の通り、これまで会社経営をしていて私は銀行融資で困ったことが一度もありません。これは、同じ赤字会社であっても経営状況の悪い会社とそうでない会社は決算書を見れば簡単に判別できるからです。

経営状況の悪い会社として、最も分かりやすいのは債務超過に陥っている会社があげられます。利益額が少なく、経費金額のほうが多くなっているのです。

一方で儲かっている会社であれば、たとえ赤字であっても以下のようになります。

- 粗利が多く、数字上は儲かっている

- 社長の役員報酬がしっかり出されている

- 純資産が多い

例えば利益が1億円出ていたとしても、役員報酬(給料)として社長に1億円を出していれば、会社としては利益ゼロです。非常に分かりやすいケースを記しましたが、こうしたことは決算書を見れば誰でも分かるため、結果として問題なく銀行は融資をしてくれるのです。

もちろん、こうした実情を理解していない税理士だと「節税ばかりすると銀行融資が下りなくなる」と進言することがあります。ただ、私が何年もビジネスを経験しており、節税対策を積極的に実施している現状からいわせてもらうと、実際のところ税金対策をかなり実践していても問題なく借入できます。

サービス業や不動産を含め、節税をしないとお金は残らない

世の中にはあらゆるビジネスが存在し、その中でも借金をしなければビジネスが上手く回らない業態があります。例えば店舗を構えるサービス業がこれに該当しますし、不動産業の大家も同様に銀行融資が重要になります。

ただ、こうした銀行融資が必須となるサービス業や不動産業を含め、あらゆる事業で節税を実践しないとお金が残らないようになっています。

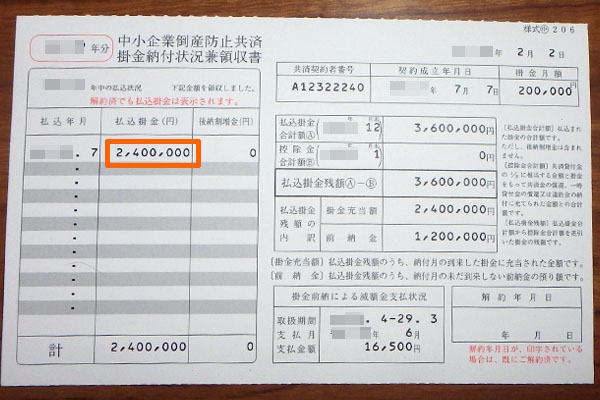

例えば、倒産防止共済(経営セーフティ共済)という制度を活用すれば、年間240万円の節税が可能です。支払ったお金を全額経費にでき、さらには解約時に100%のお金が返ってきます。そのため、経営者の全員が利用するべき節税策になります。

例えば、以下は私が実際に240万円を支払ったときの領収書になります。

また、出張旅費規程という節税対策も効果が大きいです。一回の国内出張で「会社から個人へ15~20万円のお金を非課税で移動できる」という手法になります。海外出張なら、50~100万円以上のお金を移すことができます。

役員報酬での支払いだと個人に所得税や住民税がかかるものの、これが無税です。同時に会社の利益を圧縮できるため、効率的に個人資産を作れます。

一部だけを提示しましたが、こうした節税対策を実施しなければお金は残りません。節税対策をするからこそ、ようやく会社と個人にお金を残すことができるのです。

個人事業主・フリーランスであると、こうした節税対策は無理です。そのため、個人事業主ではなく法人だからこそ可能な税金対策を積極的に行うべきだといえます。

無駄遣いでの節税は行わない

ただ、節税対策の多くはお金が出ていきます。このとき、節税と無駄遣いを混同してしまう社長が稀にいます。節税と無駄遣いはまったくの別物です。そのため、何が節税なのかを理解しなければいけません。

例えば、無駄遣いの代表的なものに社員旅行の費用負担があります。

社員旅行を実施して会社の利益が上がるのであれば問題ありません。ただ、実際には「必要ない福利厚生のトップ」にいつも社員旅行が挙げられており、むしろ従業員のモチベーションを下げる要因にもなっています。このとき、社員旅行を実施してもいいですが節税額以上に現金が減ります。

例えば500万円の利益が出ていたため、決算月に社員旅行を実施して500万円を使ったと仮定します。そうなると、確かに支払う法人税はゼロになります。そのままの状態であれば「500万円(利益) × 30%(法人税率) = 150万円」の法人税支払いが必要でしたが、これがなくなりました。

ただ、法人税を払っていれば350万円の現金が手元に残っていたわけです。

- 500万円(利益) - 150万円(法人税) = 350万円

無駄にお金を使う場合、法人税を支払う以上に現金が減ります。それなら、法人税を払ってでも内部留保したほうが適切だといえます。

節税対策とは、必要のない製品・サービスにお金を使う無駄遣いではありません。将来のために利益の繰り延べをしたり、個人資産を増やしたりすることが真の税金対策になります。

完全なる赤字がいいわけではない

このとき、節税を考えるべき会社は「ある程度儲かっており、問題ないほどの内部留保ができている会社」に限られます。会社に現金がないにも関わらず、節税対策ばかり検討するのは意味がありません。

実際のところ、ビジネスを継続するうえで、ある程度の現金は必須です。キャッシュがなければ得意先にお金を支払うことができませんし、新たな設備投資もできません。銀行から借金をするにしても、手元に現金がある状態を作るのは会社経営において必須です。

こうしたとき、起業直後や経営状況が悪い場合だと節税のことを考えるべきではありません。法人税を払ってでもいいので、ある程度の内部留保をする必要があります。

ある程度の節税対策を実践しつつ、利益も出して法人税を払うことで内部留保を生み出していくのが正しい経営です。必ずしも赤字経営が税金対策をするうえで優れているわけではありません。また、そうして内部留保していけば純資産の金額が大きくなっていくため、銀行からお金を借りるときに問題は起こらなくなります。

ただ、会社を経営するうえで問題ないほどの内部留保が確保できた場合、それ以上の純資産を作る意味はありません。この場合、赤字と黒字を繰り返しながら利益を調整していくようにしましょう。

過度の税金対策をしても銀行からの借金は可能

大きく儲かっている会社の社長であるほど積極的に行うべきことが、税金対策になります。節税していない経営者は二流であり、適切な会社運営を実践しているとはいえません。無駄に税金を払ってもいいですが、経営状況を悪くするだけです。

しかし、ビジネスの状況を理解していない税理士によっては「節税対策をすると銀行からの借入ができなくなる」と進言されます。ただ、ここまで述べた通り決算書を見れば儲かっている会社かどうか誰でも簡単に判別できるため、実際のところ過度の節税対策をして赤字であっても銀行から借入することは問題なく可能です。

ただ、節税とはいっても正しい税金対策だけを実施しましょう。中には、単なる無駄遣いを節税だと勘違いしている経営者もいるため、将来のためにお金を残せる節税策を実施しなければいけません。

個人事業主では無理であっても、法人であればあらゆる節税対策が可能ですし、稼いでいる法人なら問題なく融資が下ります。こうした実情を理解したうえで、儲かっているのであれば節税策によって積極的に税金を減らすようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする