法人保険を活用することで節税を考える経営者は多いです。そうしたとき、節税のための生命保険へ加入する場合に、全従業員を対象にした生命保険として養老保険があります。

養老保険はハーフタックスプランとも呼ばれており、半損(1/2損金計上)が可能な法人保険です。

表向きは社員の退職金を用意するために養老保険を活用することになっています。すべての社員が対象であり、福利厚生の一つである「退職金」に活用される生命保険のため、養老保険は福利厚生プランという形になっています。

ただ退職金支払いではなく、実際には節税のためだけに養老保険のハーフタックスプランを利用している経営者は多いです。養老保険は福利厚生で利用できますし、一般的な法人節税も可能なのです。そこで、どのように考えて養老保険の福利厚生プランを利用すればいいのか解説していきます。

もくじ

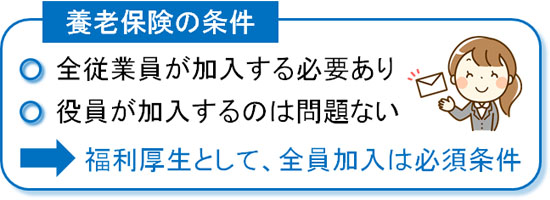

社員の全員加入が原則で、役員も入れる養老保険の要件

一般的な法人保険の場合、生命保険に加入するにしても社長だけであったり、特定の役員だけ加入したりするのが基本です。

ただ、そうではなく福利厚生用に社員全員加入が原則となっているものとして、養老保険のハーフタックスプランがあります。

従業員の全員加入が基本のため、文字通り正社員(パート・アルバイトは除外してもいい)を雇用している場合は、必ず養老保険に加入させなければいけません。

養老保険については従業員が加入するのは当然として、経営者を含む役員が加入しても問題ありません。役員のみ養老保険に入るのはダメですが、「従業員が全員加入していて、その一環として役員も養老保険に入る」のであれば大丈夫なのです。

・役員のみの会社や同族会社だと否認される

なお、あくまでも従業員の福利厚生を目的としているため、特定の役員だけが加入している場合だと税務調査で否認されるものの、「役員のみの会社」「同族会社」ではどうなのでしょうか。こうした会社の場合、社員がいなかったり、従業員がいたとしても親族だけになったりします。

中小企業では多い形態ですが、こうした会社は養老保険を活用することができません。もちろん養老保険を利用すること自体は可能ですが、現物支給(現金ではなく、物で給料を支払った)とみなされ、給与課税されてしまいます。つまり節税にならず、さらには無駄に税額が大きくなるのでおすすめできません。

福利厚生であっても、役員のみの会社や同族会社の場合だと福利厚生を利用できないケースが多いです。例えば、同族会社が社員旅行を実施すると確実に否認されます。これと同じように、同族ではない外部の社員を雇っている会社のみ養老保険のハーフタックスプラン利用が有効と考えましょう。

生命保険なので満期保険金(解約返戻金)や死亡保険金がある

このとき、養老保険は生命保険の一種であり、さらには貯蓄性のある保険となります。そのため、満期になると満期保険金が下ります。もちろん、途中で解約することで解約返戻金を受け取ることもできます。

満期に近づくほど、支払保険料に対する返戻率は上昇します。そのため、基本は満期となって保険金を受け取るのが基本となります。いつを満期に設定するかというと、養老保険は契約期間として以下のように柔軟に選ぶことができます。

- 10年などの短い契約

- 30年など長期スパンでの契約

- 60歳や65歳、70歳など、年齢を指定しての契約

自由に設定できるため、いつを満期時期に設定しても問題ありません。もちろん、年齢の若い人ほど長い期間を設定できるようになっています。

・死亡保険金も付与される

また、生命保険なので当然ではありますが、満期保険金(解約返戻金)に限らず死亡保障が付きます。万が一のことがあったとき、死亡保険金が下りるようになるのです。

役員や社員が死亡してしまった場合、家族は路頭に迷うことになります。そうしたときの保障としての生命保険として利用することもできるのです。

福利厚生プランで節税する法人契約の条件・税務

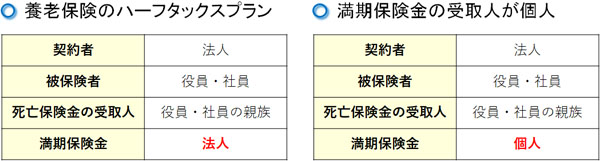

それでは、どのような条件・要件であればハーフタックスプランをうまく利用できるのでしょうか。法人契約での形態や税務についても理解する必要があります。養老保険の契約形態はさまざまですが、以下のような法人契約にしなければいけません。

| 契約者 | 法人 |

| 被保険者 | 役員・社員 |

| 死亡保険金の受取人 | 役員・社員の親族 |

| 満期保険金 | 法人 |

こうした法人契約であれば、1/2損金で経理処理できます。つまり、支払保険料のうち半損(半分を経費)にして、もう半分を資産計上します。そのため例えば10万円の保険料を支払った場合、勘定科目や仕訳は以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 保険積立金 | 50,000 | 普通預金 | 100,000 |

| 保険料 | 50,000 |

一般的な法人保険の契約方式ですが、このようにしなければ養老保険で「支払保険料の半分を損金にする」ことはできないと考えましょう。満期保険金(解約返戻金)の受け取りは必ず法人に指定する必要があります。

そのため社員に退職金を支給するときは益金(雑収入)としていったん会社にお金が支払われ、そのお金をもとに退職金を支給することになります。

この契約形態については必ず守らなければいけません。法人契約である以上、一度あなたの会社を経由しなければいけないのです。

満期保険金の受取人が個人だと給与課税される

もし、満期保険金(解約返戻金)の受け取り先を法人ではなく、個人として役員・社員に設定している場合、「本来は個人が負担するべき費用を会社が支払っている」となり、現物支給(給与扱い)として給与課税されてしまいます。

例えば先ほどとは違い、以下のように満期保険金の受け取りを法人ではなく、個人(役員や社員)にするとします。

これについては、支払保険料のうち半分を経費化することができません。満期保険金が会社ではなく個人に入るため、給料と同じものだと判定されるのが基本だからです。給与課税されて損金算入できず、節税にならないために意味がなくなります。そのため、満期保険金は必ず法人が受け取るように設定しましょう。

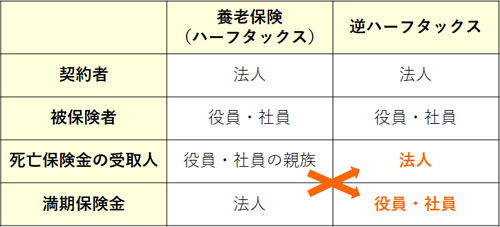

・逆ハーフタックスもあるが、いまはできない

なお、支払保険料のうち全額を損金計上できる手法として逆ハーフタックスプランという方法も存在します。通常のハーフタックスプランでは「死亡保険金の受取人:個人(役員や社員の親族)」「満期保険金:法人」となっていますが、これを逆にします。

そのため逆ハーフタックスと呼ばれていますが、かつては「全額損金にでき、さらには満期保険金を個人のお金に移転できる」として非常に人気でした。

ただ、現在では税務調査での否認リスクが非常に高く、さらには逆ハーフタックスの商品が取り扱われていません。そのため、逆ハーフタックスについて考えなくても問題ありません。

法人税を減らして退職金の用意ができるハーフタックスプラン

いずれにしても、養老保険ではハーフタックスプランの一択だと考えるようにしましょう。このとき、なぜ社員を雇っているほとんどの経営者が養老保険を利用しているかというと、従業員の退職金を支払うにしても現金で用意するのは効率が悪いからです。

内部留保したお金で退職金を出す場合、「法人税を引かれた後の利益で退職金を支給する」ことになります。そのため1,000万円の利益からお金を積み立てようとしても、法人税を支払うことになるので内部留保だと手元には700万円しか残りません。300万円が法人税で差し引かれるからです。

- 1,000万円(利益) × 30%(法人税率) = 300万円(法人税)

そこで利益の繰り延べを行い、1,000万円の利益を消せば、法人税の支払いを無くせるので退職金1,000万円をそのまま支給できます。無駄な税金支払いなしに退職金を用意できるため、ハーフタックスプランを活用するのです。

もちろん養老保険は半分損金計上なので実際にはもっと複雑になりますが、いずれにしても生命保険を利用したほうが法人税の支払いを無くせるので圧倒的にお金が残るようになります。

・中退共より養老保険が優れる理由

なお、社員用の退職金としては中小企業退職金共済制度(中退共)という国の制度もあります。これを活用すれば、全額損金に計上しながら社員の退職金を用意できます。

そのため節税面では養老保険より優れていますが、中退共では以下のような制約があります。

- どの会社でも入れる養老保険とは違い、加入できる中小企業に制限がある

- 満期保険金は退職金にしか利用できない

- 新入社員でも加入が必要(早期解約ではお金が返ってこない)

まず、中退共に加入可能な中小企業には資本金や社員数によって制限があります。また、会社に損害を与えたような問題のある社員であっても、退職金が必ず支払われる仕組みになっており、さらに保険のように「会社に入ってきた解約返戻金のうち、一部だけを退職金に充てる」などの柔軟な対応はできません。

こうした理由があるため、実際には養老保険が広く活用されているのです。

社長の節税のために利用できるメリット

なお、本当の意味で社員を大切にしている会社であれば、養老保険を退職金用意のためだけに利用します。その場合だと、「加入対象の社員が60歳や65歳になるときを、保険の満期になるように設定する」のです。

これであれば、従業員の退職に伴って満期保険金または解約返戻金を会社が受け取り、それを社員の退職金として活用できます。

ただ前述の通り、養老保険は10年など短いスパンでも契約できます。この場合だと、明らかに社員の退職時期と満期のタイミングが合いません。それにも関わらず、なぜこうした期間で契約する経営者が多いかというと、節税目的で行うからです。

社員の退職金を用意するために養老保険を利用するのではなく、利益の繰り延べを実現するためにハーフタックスプランを活用すると考えましょう。

全社員に養老保険を加入させれば、福利厚生プランとしての要件を満たすことができます。ただ、満期保険金(解約返戻金)が会社に振り込まれる以上、このときの保険金をどのように使うのかは会社の自由です。社員の退職金ではなく、その他に利用しても問題ありません。

10年などの短期間で養老保険を活用している会社は多いですが、ほぼ100%の確率で節税目的での加入になります。

もちろん、満期保険金を受け取ったときは雑収入として会計処理しなければいけないため、そのままの状態にしておくと高額な法人税を課せられます。そのためさらなる節税が必要となり、出口戦略は必須です。ただ、このように社員の退職金ではなく、節税のために養老保険を利用している経営者は非常にたくさん存在します。

・役員の保険金額を高額にするのは可能

なお、単なる節税目的のために法人保険としてハーフタックスプランを利用するとき、社員に比べて役員の保険料支払いを高額にするのは問題ありません。つまり、社員の支払い保険料を低くして、社長の保険料を高くするのです。

経営者の保険料を高く設定しておけば、実際に役員を退職するときに養老保険を解約し、解約返戻金を社長の退職金に充てることが可能となります。

このとき社員については10年などの契約にしておいて節税し、満期保険金・解約返戻金を退職金ではなく会社のお金として利用したり、さらなる利益の繰り延べをしたりします。一方で社長が加入する養老保険については、将来の退職金として取っておくように対策をするのです。これであれば、養老保険を利用した大幅な節税が可能になります。

社長だけが加入できるタイプの生命保険(逓増定期保険など)については、「解約返戻率が高く、さらには全損(全額損金)や半損(1/2損金)の保険」が禁止され、いまでは販売されていません。

一方、養老保険ではあくまでも「社員に退職金を用意するための生命保険」なので問題なく利用できます。ただ、養老保険の満期保険金や解約返戻金をどう使うのかは会社の自由なので、節税のためだけの利用が可能になっているのです。

養老保険の据え置き・払い済みにしても問題ない

なお、何人もの社員がいる場合は「急に会社の経営状況が悪くなってしまった場合、高額な保険料を支払い続けられるか不安」と考えてしまう経営者も多いです。ただ、この場合は保険料の支払いをストップさせてしまえば問題ありません。

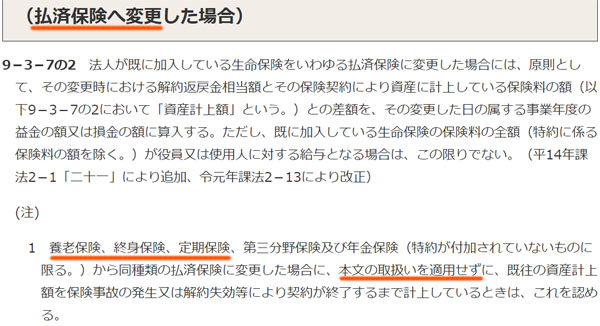

生命保険というのは、必ず払い続けなければいけないわけではありません。払済保険ということにして、支払いのストップ・据え置きをすることができます。

一般的な原則として、払済保険にした瞬間に「そのときの解約返戻金を法人の利益として計上しなければいけない」となっています。ただ、例外的に養老保険については保険を払い済みにしたとしても益金(雑収入)を計上する経理処理をしなくても問題ありません。

これについては、国税庁が出した「法人税基本通達9-3-7の2」が根拠になっています。ここには、「養老保険、終身保険、定期保険を払済保険に変更した場合、解約するまでは雑収入を計上しなくても問題ない」と記されています。

そのため、養老保険の場合は支払いが難しい場合は気軽に払い済みにしてしまえば問題ありません。

また、払済保険にして放置しておけば、解約返戻率は勝手に上昇していきます。そのため、払い済みにしてもデメリットは特にありません。

・満期保険金については据え置きが意味ない

一方で満期がきた保険金についてはどうなのでしょうか。

これについて、満期保険金については受け取りを据え置いても「雑収入として計上する」という会計処理をしなければいけません。そのため、満期が近づいたときは益金に対する対策を考えるようにしましょう。

デメリットは社員の退職時期が不明なこと

従業員の退職金ではなく、単なる節税目的で利用できる大きなメリットのある養老保険の福利厚生プランですが、当然ながらデメリットもあります。最大のデメリットとしては、「社員がいつ会社を辞めるか分からない」ことがあげられます。

会社に入社した正社員が定年まで残り続ける場合、特に問題は起こりません。ただ、実際には会社を辞めていく従業員が必ず表れます。そうしたとき、社員にかけていた養老保険は強制的に解約となります。

法人保険というのは、加入期間が長くなるほど解約返戻率が高くなります。そのため長い期間、社員が働いている状態でなければ低い解約返戻率になってしまい、支払保険料のうち多くが返ってこなくなります。

解約返戻率がどのようになっているかというと、ザックリと以下のようになると考えてください(保険会社や商品によって多少は数字が前後します)。

| 支払い年数 | 解約返戻率 |

| 1年 | 50% |

| 2年 | 75% |

| 3年 | 83% |

| 4年 | 87% |

| 5年 | 90% |

| … | … |

| 10年 | 95% |

法人税率は30%であるため、これを加味すると養老保険の支払い期間が1~2年ほどで社員にやめられると損をしてしまいます。3年目以降での解約なら問題ないですが、早めの解約だと節税にならないことに注意が必要です。

そのため従業員の出入りが激しい会社だと、養老保険を利用した節税は難しくなります。社員がすぐにやめる会社だとデメリットが大きくなるからです。

規程を設け、3年目以上の勤務から保険加入の仕組みを作るべき

そこで、こうしたデメリットを回避するために「勤続3年以上の社員にのみ、養老保険へ加入する」という規定を設けるといいです。すぐに辞める社員については、損をする可能性が高いので入れないようにするのです。

実際、以下のように勤続3年以上(入社4年目)の社員にのみ退職金制度を設けている会社は多いです。

これは、養老保険を活用して仕組み化しているからです。中退共では無理ですが、養老保険に関する規定で「3年目以上の勤務者のみ養老保険に加入させる」などの規定を作っておけば、問題なく可能です。

・いずれにしても規定は必要

なお、福利厚生プランを利用するときは、いずれにしても規定を用意しておく必要があります。単なる紙切れとはいっても、税務調査のときに「社員のために正しく福利厚生を運用している」ことを示す要件として、必要になるのです。

このとき、以下のような規定を作るといいです。

福利厚生保険規程 (目的) (被保険者)

なお、生命保険の付与を希望しない者、または健康状態等の理由により保険会社の契約条件に合致しない者はこの限りではない。 (運営) (保険金額) (特別弔慰金) (退職金) 付則 |

保険金額は会社によって異なりますし、役員の保険金額を社員よりも高額に設定することもできます。また、保険金額をより細かく設定することもできます。そのため、こうしたサンプルを元にして好きな内容に変えるといいです。

なお、実際の雛形は「ここからダウンロード」できるようにしています。

お金の支出が多くなるデメリットもある

またその他のデメリットとしては、全従業員が加入しなければいけないため、どうしてもお金の支出が多くなりがちというデメリットもあります。

経営者だけが加入する場合、好きなように保険金額を設定できます。しかし、社員が加入することになるため、社員数が多くなればそれだけ保険料負担は大きくなります。もちろん、一人の保険金額を低く設定していれば問題ないですが、従業員の分だけ必ず加入させなければいけません。

お金が出ていくため、どうしても会社のキャッシュフローは悪くなります。そのため、現金での余裕を有する会社が活用するべき節税手法になります。

ただ、従業員の退職金を効果的に用意できる手法ですし、毎年利益が出ている会社であれば必ず活用するべき法人保険になります。また社員へ退職金を支給するわけではなく、一般的な利益の繰り延べのために活用することも可能なため、無駄に法人税を支払うよりも養老保険を利用したほうが優れています。

急に資金が苦しくなった場合は前述の通り払い済みにすれば問題ないため、そういう意味では活用しやすい法人保険だといえます。

税金対策でハーフタックスプランを活用する

法人保険での養老保険はハーフタックスプランとも呼ばれており、「養老保険=全社員が加入する福利厚生プラン」だと考えましょう。このときは「支払保険料のうち半分を経費に計上して、もう半分を資産計上する」という会計処理をします。

解約返戻金は基本的に100%を下回るものの、法人税を少なくできるため、実質的に多くのお金を節約できるメリットがあります。

また、満期保険金・解約返戻金は会社が好きなように利用できるため、社員の退職金として利用してもいいですが、実際のところ中小企業では経営者が好きなように使っているケースが多いです。このとき節税目的であれば、期間10年の養老保険を選ぶことになります。

ただ、税金対策ができるものの「社員がすぐに辞めると解約返戻金が低くなる」「養老保険に関する規定の整備が必要」「お金の支出が多くなる」というデメリットがあることは理解しましょう。

もちろん「勤続3年以上の社員を対象にする」「経営が厳しいときは払い済みにする」などの対策はあるため、これらをうまく活用しなければいけません。そうして法人保険のハーフタックスプランを利用し、税金対策を練るようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする