日本では税金が異常に高額であるため、多くの人が海外移住節税を行います。日本に会社がない場合は無税になるし、日本に会社がある場合であっても海外移住によって大幅に税金を少なくできます。

ただ、このとき重要なのが「税務上の非居住者になっている」ことです。つまり海外に住んでいるだけでは意味がなく、総合的に判断して海外に住んでいるといえるかどうかが争点となります。要は、海外に住んでいたとしても日本で高額課税されるケースが頻繁にあります。

海外在住者・永住者が日本で所得税や法人税を逃れるためには、正しい方法があります。また多くの人はこの基準を知らないため、海外に住んでいるもののまったく節税できていない状況に陥っています。

日本の非居住者と認識されるには、海外に住んでいるという実態がなければいけません。そこで、どのようにして税務上の非居住者となり、海外移住節税をすればいいのか解説していきます。

もくじ

海外居住者・永住者であっても日本で課税されるケースが多い

先ほど説明した通り、海外居住者・永住者であったとしても日本で課税されるケースが頻繁にあります。つまり、「海外に住んでいる=日本への納税義務がない」というわけではないのです。

海外移住しているかどうかを判断する一つの要素として、「年の半分以上を海外で過ごしているかどうか」があることは多くの人が理解しています。ただ、海外で半年以上過ごせば無条件で税務上の海外居住者に認定されるわけではないのです。

半年以上を海外で過ごしているというのは、あくまでも一つの認定基準にすぎません。事実、過去には「年のほとんどを海外で過ごしているにも関わらず、日本で高額課税された」という経営者は非常にたくさんいます。

知識のない状態で海外移住節税をする人が多いため、実際にはまったく節税になっていないケースがよくあります。そのため、税務上の非居住者の要件として何があるのかを知らなければいけません。

税務上の非居住者になる要件

それでは、日本に住んでおらず海外に拠点があると示すには具体的にどのような要件を満たしていればいいのでしょうか。これにはいくつも存在し、以下になります。

- ビザを有して現地で居住物件などを賃貸している

- 日本国内に恒久的施設をもっていない:賃貸契約物件がない

- 家族・扶養者(配偶者の妻や子供)が海外に住んでいる

- あなたの客(お金の支払う人)はだれか

- 金融資産の場所はどこがメインか

- どこの国に納税しているのか:オフショア法人の活用

これらの要件について、絶対に満たさないといけない要件があれば、可能であれば満たしたほうがいい要件もあります。

住民票が日本にあるかどうかは関係ありません。たとえ住民票が日本にあるとしても要件を満たせば、税務上の海外居住者として問題なく認定されます。その基準がこれらになります。それぞれを確認していきましょう。

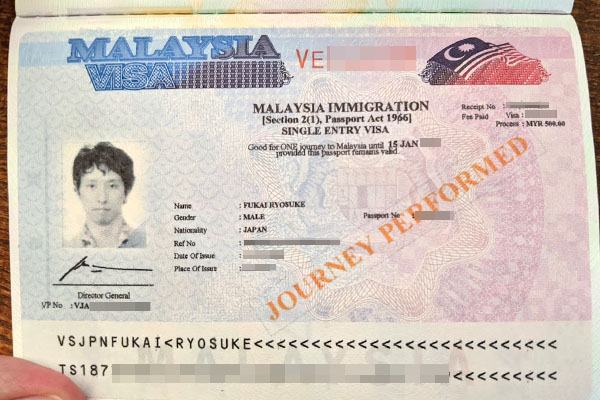

ビザを有して現地で居住物件などを賃貸している

海外移住節税をする場合、ビザを有しているのは必須です。ビザがない場合、海外移住節税は不可能と理解しましょう。つまり、旅行ビザで海外を転々としている状態では日本への納税義務があります。

税務調査などで最初に確認されるのがビザの有無です。ビザというのは、「あなたはこの国に長期滞在してもいいですよ」という許可証です。これがない場合、日本を離れて旅行しているだけと判断されます。

「長期で旅行しているだけ=日本で納税義務がある」といえます。例えば、海外をずっと転々としている人をパーマネントトラベラー(永遠の旅行者)といいますが、彼らは必ず日本で納税しなければいけません。理由としては、ビザがないからです。そのため、以下のようなビザが必須です。

またビザを保有していたとしても、現地での賃貸契約書がない場合は微妙になります。通常、海外に住んでいるというのは、どこかで居住物件などを賃貸して住んでいるはずだからです。そのため、ホテルや民泊サービスを利用して海外に住んでいる状態の場合、たとえビザを保有していたとしても怪しくなります。

もちろん、ビザがあって海外に住んでいるのであれば、たとえそれがホテルや民泊サービスであっても問題ないケースはあります。ただ賃貸契約がある場合と比べて、否認される要素が多くなると理解しましょう。

日本国内に恒久的施設をもっていない:賃貸契約物件がない

また日本に恒久的施設をもっていないことも重要です。恒久的施設とは、不動産を指します。言い換えると、日本国内で賃貸契約があるかどうかが重要になります。海外に住んでいることを証明するためには、日本で物件の賃貸をしていないのが条件として必須です。

日本に物理的な施設(賃貸や持ち家など)があるかどうかが重要になります。これがある場合、日本で所得税を支払わなければいけません。一方で賃貸契約がない場合、海外に住んでいると判定されます。

うっけん実際のところ、ビザを保有して海外に住んでいるにしても、日本に賃貸契約物件があると日本でほぼ確実に高額課税されます。事実、過去には海外に住んでいて物販ビジネスをしている人について、日本で賃貸契約を結んでいて倉庫として利用していたため、日本で高額課税されたケースがあります。

これが賃貸契約ではなく、他社サービスを利用している場合であれば問題ありません。例えば物販であれば、他社の倉庫保管サービスを利用するなどです。ただあなたの名義で不動産を借りていたり、保有していたりする場合、ほぼ確実に日本での所得税の納税義務が発生します。

なお日本国内に家をもっている人の場合、簡単に売ることはできません。その場合、ほかの人へ賃貸として貸しましょう。誰かに賃貸として貸せば、あなた名義の不動産にあなた自身が住んでいないことは明確です。この場合、不動産収入については日本で納税義務があるものの、その他の収入については納税義務がありません。

いずれにしても日本でビジネスをしていないことを証明するため、日本国内にすべての賃貸契約がない状態にしましょう。または不動産を保有している場合、他人に貸すことであなたがそこに住んでおらず、ビジネスをしていないことを100%証明できる状態にしましょう。

・国内に継続して会社をもつ場合、役員報酬への税率は約20%

なお日本国内に継続して会社をもつ人もいます。この場合、必ず日本へ法人税を納めなければいけません。日本で会社登記するためには、たとえバーチャルオフィスであったとしても、日本国内の会社の住所を登録しなければいけません。つまり、日本で賃貸契約をしていて納税義務があるといえます。

この場合だと無税は無理であるものの、海外在住の役員については、役員報酬を出すときに税率が約20%になるというルールがあります。

つまり高額な所得税や住民税が発生することはありません。そのため日本に会社を残して海外移住節税をする場合、約20%の所得税は支払う必要があるものの、その他の納税義務はないので大幅な節税が可能になります。

家族・扶養者(配偶者の妻や子供)が海外に住んでいる

海外居住者・永住者であると認められるためには、ほかにも条件があります。それが家族です。親は関係ないものの、配偶者(妻や夫)や扶養者(子供)がどこに住んでいるのかが重要になります。

あなたが海外移住節税のために日本を離れて海外に過ごすものの、家族が日本にいる場合、日本で高額課税される確率が非常に高くなります。理由としては、「家族が日本に住んでいる=生活の実態は日本にある=あなたは一時的に海外にいるだけ」と判断されるからです。

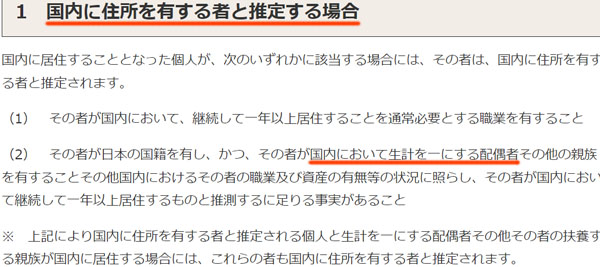

家族が日本に住んでいる状態で海外移住節税を考える人は非常に多いものの、税務署にばれると非常に危険な状態といえます。これについては、以下のように国税庁が公式サイトで明記しています。

海外に住んでいるかどうかというのは総合的に判断されます。あなたがお金を稼ぎ、そのお金で日本に住んでいる家族が生活をしているのであれば、生活の実態が日本にあると指摘されるのは普通です。そのため海外移住節税をするとき、配偶者や未成年の子供(扶養者)がいるのであれば、家族と一緒に移住しましょう。

ちなみに私の場合、家族と一緒に海外移住していて子供は以下のような海外の学校に通っています。

このような状態でなければいけません。日本に家族が住んでいるのであれば、偽装移住とみなされる可能性が高いのです。

ちなみに、人によっては「どうしても海外移住節税をしたいが、妻が反対をして移住できない」というケースもあるでしょう。その場合、選択肢は離婚のみです。偽装離婚でも何でもいいので、ひとまず離婚しましょう。

離婚せずにあなただけ海外移住してもいいですが、税務署にばれたとき、わりと高い確率で日本で高額課税されることを理解しましょう。

あなたの客(お金の支払う人)はだれか

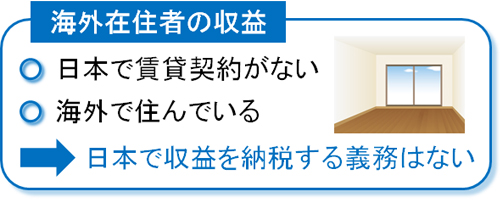

またほかにも、あなたのお客さんは誰であり、あなたの収益はどこで発生しているでしょうか。駐在員については、家族が日本に住んでいるにも関わらず、日本で課税されません。この理由として、お客さんが現地の国(海外)であり、現地通貨で収入を得ているからです。

海外に住んでおり、海外の人がお客さんである場合、日本で収益が発生しているとはいえません。これが、駐在員で家族が日本に住んでいたとしても日本で高額課税されない理由です。

ただ海外移住節税を考えている人の場合、多くは日本に住んでいる法人または個人がお客さんです。つまり、日本に住んでいる人からお金を受け取っています。この場合、少し怪しくなります。

しかし日本の顧客がメインであったとしても、ビザを保有して現地で賃貸しており、家族を含めて海外に住んでいる状態であれば、日本で高額課税されることはほぼありません。つまり「必須の条件ではないものの、海外のお客さんがメインだと、なおよい」といえます。

参考までに、日本で仕事をしているかどうかの基準として「日本国内に、継続して1年以上居住することを通常必要とする職業を有すること」という推定規定があります。そのためお客さんが誰かだけでなく、この推定規定を満たすかどうかもチェックしましょう。

金融資産の場所はどこがメインか

あなたの資産がどこにあるのかも重要です。より具体的にいうと、あなたのもつ金融資産(現金や株など)はどこにあるでしょうか。

よくあるダメな例としては、日本の証券会社を利用して株式投資をしており、これらの配当によって生活しているケースです。この場合、日本の証券会社(日本にある資産)を利用して収益が発生しており、これによって生活しているといえます。

金融資産が日本にあるとダメというわけではなく、金融資産の場所についてどこがメインになるのかが重要です。

そのため例えば株式投資やFX、仮想通貨などで収益を出しているのであれば、日本の金融機関ではなく、海外の金融機関を利用して投資するようにしましょう。そうしなければ、金融資産の場所が日本メインになってしまい、否認リスクが高くなります。

どこの国に納税しているのか:オフショア法人の活用

なおこれらの条件に加えて、どこの国に納税しているのかが重要になります。海外居住者であったとしても、収益が発生している場合は必ずどこかの国で納税しているはずです。どこの国にも納税していない場合、それは明らかにおかしい状況といえます。

ビザによっては、納税者番号をもてないケースがあります。また納税者番号を保有しているとしても、どこの国にも納税していない場合は脱税です。

例えばタイやフィリピンなどに移住している場合、たとえクライアントが日本企業であっても、タイやフィリピンの国内に住んで仕事をしている場合、それは国外源泉所得ではなく、(タイやフィリピンの)国内源泉所得に該当します。

つまり、タイやフィリピンなどで納税義務があります(または日本で納税しても問題ない)。納税しない場合は脱税であるため、この状態は回避しなければいけません。

納税場所の判定では、「あなたがどこの国の不動産を利用して仕事をしているのか」が重要です。クライアントが外国人かどうかは関係ありません。この事実を理解すると、個人的に海外へ移住し、どこにも納税しないのは完全なる脱税であり、犯罪だとわかります。

犯罪である以上、脱税がバレたら当然ながらペナルティー付きの超高額課税となりますし、脱税額が大きければ逮捕されます。

・オフショア法人を設立し、個人と法人を分ける

そこでビジネスをしている人が海外移住する場合、必ずオフショア法人を設立するようにしましょう。このときオフショア法人だと法人税率が0%です。ただ毎年30~40万円ほどの維持費が必要であり、この維持費が実質的な法人税です。

つまりオフショア法人を設立している場合、タックスヘイブンの国(オフショア法人のある国)で納税していることになります。そのため海外での居住要件を満たしている場合、オフショア法人を利用することによって「あなたはどこの国に納税しているのか?」という問題を解決できます。

またオフショア法人で得た利益は国外源泉所得(オフショア法人で得た利益)になります。例えばタイやフィリピンなどの税制に従うと、合法的に無税になります。これらの国では、国外源泉所得が無税だからです。

オフショア法人なしで日本などから得た利益は前述の通り国内源泉所得となり、納税しなければ脱税です。例えばタイに住んでいる場合、タイへ納税義務があります。ただ、オフショア法人があれば国内源泉所得ではなく、国外源泉所得と判断されるため、合法的に無税にできるのです。

非居住者の要件を満たし、合法的に海外移住節税を行う

海外の居住者・永住者であり、日本の非居住者であることを示すには税務上の要件があります。たとえ海外にずっと住んでいるにしても、日本で高額課税されたケースは非常にたくさんあります。

日本のお客さんがメインなのであれば、例えば日本で賃貸契約をしていたり、家族が日本に住んでいたりする場合、わりと高い確率で日本への納税義務が発生します。もちろん、日本の非居住者であることを税務上で示すには他にもビザの保有やオフショア法人の利用も重要です。

海外に年の半分以上を過ごしていたとしても、それだけで日本への納税義務がなくなることはありません。あなたが実際に海外に住み、そこでビジネスや投資をしていることを客観的に証明する必要があります。

これらが日本に対する税務上の非居住者として認定されるための条件です。海外移住節税には要件があるため、これらを理解したうえで節税するようにしましょう。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。