資金繰りを改善させるために資金調達するとき、一般的には銀行融資に頼ります。ただ、個人事業主や法人がキャッシュフロー改善を考えるとき、日本政策金融公庫を活用するという方法も広く実施されています。

一般的には、日本政策金融公庫は馴染みがありません。ただ、ビジネスを動かす個人事業主や法人であれば必ず活用するべき金融機関になります。

それに対して、手軽に事業資金の融資を受けられるサービスにビジネスローンがあります。日本政策金融公庫とビジネスローンを比べたとき、どのような違いがあるのでしょうか。

両者は特徴が大きく異なります。そのため、事前にどのようにして使い分けをすればいいのか理解しておくといいです。ここでは、日本政策金融公庫とビジネスローンの活用法について解説していきます。

金利を抑えて事業資金を得られる日本政策金融公庫

日本政策金融公庫とは、簡単に考えると国の金融機関になります。ビジネスをしている個人事業主や法人に対して、積極的に事業資金の貸し付けを行うことで融資をする機関になります。

日本政策金融公庫の公式ホームページを確認すると、非常に多くの融資制度があることに気が付きます。以下のように、新規事業や設備投資のためにお金を貸す融資制度が揃っているのです。

こうしたお金について、銀行融資よりも低い金利にて融資してくれるのが日本政策金融公庫です。そのため、資金調達のときは銀行だけでなく日本政策金融公庫にも積極的に相談するべきだといえます。

なぜ、圧倒的に低い金利にて融資してくれるのでしょうか。これは、単純に国の機関だからです。手数料や利息で儲けることは考えておらず、あなたがビジネスに成功して稼ぐことで税金を納めてくれれば問題ありません。または、成功して社員を雇ってくれれば大丈夫です。

国の金融機関である以上、その人が成功してくれれば税金という大きな収益を生み出すことができます。これが、日本政策金融公庫で税率を低くしている理由になります。

創業時は日本政策金融公庫が優れる

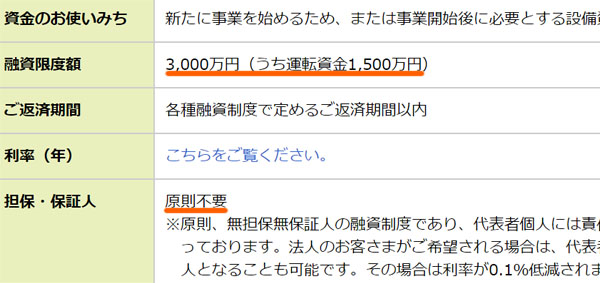

このとき、日本政策金融公庫の中でも特に多くの人に活用されているものに「新創業融資制度」があります。3,000万円(このうち運転資金は1,500万円まで)なら、無担保・無保証にて融資してくれる制度になります。以下の通りです。

銀行融資では、担保を設定したり信用保証協会に入ったりしなければいけません。ただ、新創業融資制度であれば最初から無担保・無保証となっているのです。つまり担保を差し出したり、その他の連帯保証人を立てたりする必要がありません。

また前述の通り金利は低く、無担保・無保証であっても2.5~2.7%ほどです(年によって変動あり)。ちなみに担保を設定する場合、金利1%ほどになります。

なお、創業時以外(すでにビジネスをしている場合)だと、日本政策金融公庫を利用する場合であっても担保の設定をすることになるのが基本です。

創業融資の条件が非常にいいため、「日本政策金融公庫=創業時に活用するもの」というイメージがあります。もちろんそうではないものの、いずれにしても創業時は銀行を利用するよりも非常に良い条件で借入できるようになっています。

・ビジネスローンは新規開業者が利用不可

このとき、ビジネスローンについては業歴1年以上の実績がなければ利用することができません。そのため創業時・開業時の個人事業主や法人については、必ず日本政策金融公庫を頼るようにしましょう。

ビジネスローン・事業者ローンを開業資金の調達に利用することはできません。開業資金というのは、日本政策金融公庫だからこそ資金調達できるようになっています。

審査が厳しく、融資までの期間が長い

ただ、当然ながら審査基準は厳しいです。銀行融資と比べたとき、「どちらのほうが厳しいか」というのは特にないですが、高額な事業資金を圧倒的に低い金利で貸し付けしてもらうためには、それなりの審査が必要になるのです。

また審査基準が高い(厳しい)ため、事前に準備をしなければいけません。事業計画書を作成するなど、やることがあります。

その後、実際に融資を受けるときは面談を受ける必要があります。きちんと事業の内容を担当者に説明し、融資してもらえるように調整するのです。そうして審査が下りて受かった場合、面談から2週間ほど経つくらいでお金が振り込まれるようになります。

準備期間や面談調整などを含めると、どうしても1ヵ月以上の時間を要するのが日本政策金融公庫を用いた融資だと考えるようにしましょう。

急な資金調達に対応できるビジネスローン

それに対して、ビジネスローンの資金調達では、どのようになっているのでしょうか。これについて、前述の通り創業時に活用することはできません。個人事業主や法人として、既に1年以上のビジネス実績のある人だけ利用できます。

ただ、日本政策金融公庫とは違い事業者ローンではスピード審査が可能です。場合によっては即日融資を実現でき、遅くても2~3日以内に融資を実行できるようになります。

当然、面倒な書類を用意する必要はありません。事業者ローンの場合、以下のような書類を提出するだけで審査が完了します。

- 本人確認書類(運転免許証など)

- 決算書

決算書については、既に顧問税理士が作成しているはずです。個人事業主だと決算書がないので確定申告書になりますが、いずれにしてもこうした書類は既に手元にあると思います。これをメールやファックスで送るだけなので、特に新たな書類を用意することなく審査へ申し込みできるのです。

その後、スピード審査によって問題なく通過すれば、すぐに融資してもらうことができます。たとえ資金ショートが間近に迫っていたとしても、問題なく借入できるのが事業者ローンだといえます。

スピードの点では、銀行融資や日本政策金融公庫に比べてビジネスローンのほうが圧倒的に早いです。あらゆる資金調達法の中でも、最短にて資金繰りを改善できる手法になります。

税金滞納者でも利用できるほど審査が甘い事業者ローン

ちなみに、日本政策金融公庫は国の金融機関である以上、税金滞納者は何をどう頑張っても審査には通過しません。税金を納めてもらうことでの税収確保が目的なのに、未納の人を相手になどできないからです。実際、日本政策金融公庫での必要書類では必ず納税証明書が必要になります。

銀行融資でも納税証明書は必要になりますが、以下のような書類が納税証明書になります。

それに対して、一般的なビジネスローンでは納税証明書の提出が不要です。銀行系ビジネスローンのように審査基準が高いケースだと納税証明書の提出が必要になりますが、ノンバンク系だと不要になっているのです。

納税証明書の提出が不要なので、税金滞納していてもその事実がビジネスローン会社にバレることはありません。ビジネスローンは審査基準が非常に甘くなっているとはいっても、税金未納の人ですら審査に通過するほどになっているのです。

高額な利用枠はない

ただ、ビジネスローン会社としては「ほとんど審査をすることなく、無担保・無保証で貸し出す」ことになるため、当然ながらその分だけ貸し倒れリスクが高いです。債権が焦げ付いた場合、お金を回収することができません。またビジネスローン会社は、事業内容すら詳しくヒアリングせずに融資することになります。

そのため、日本政策金融公庫のように数千万円単位の資金調達が可能になることはありません。一般的には、最高500万円などの融資枠に留まるようになります。

さらにいうと、初回契約では200~300万円ほどの融資枠に落ち着くのが基本です。高額融資になることはほとんどなく、低めの利用限度額になると考えましょう。

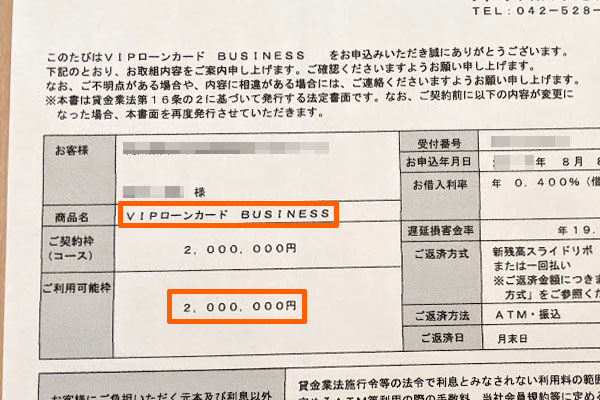

例えば、私があるビジネスローンに申し込みをしたとき、以下のように200万円の融資枠となりました。

申し込みは300万円で依頼しましたが、審査の結果こうした金額に落ち着いたわけです。このように融資限度額は審査次第ですし、そこまで大きなお金を調達できるわけではないと理解しましょう。

ただ、200万円までの融資であればすぐに実現可能です。こうしたお金をすぐに手にしたい場合であれば、ビジネスローン(商工ローン)で問題なく対応できます。

金利はどうしても高くなる

また日本政策金融公庫との違いとしては、他にも金利が大きいです。あらゆる資金調達法の中でも、最も低金利にて借入できる方法の一つが日本政策金融公庫です。

それに対して、ビジネスローンでは上限金利になることが多いです。利息制限法によって上限金利が定められており、100万円以上の融資枠については年利15%が上限になっています。

同じ無担保で比べても、日本政策金融公庫だと3%以下の利率(新創業融資制度の場合)ですが、これが事業者ローンになると利率が5倍以上に跳ね上がるのです。素早く事業資金を融資してもらえるのは便利ですが、高い金利手数料はビジネスローンを利用する大きなデメリットだといえます。

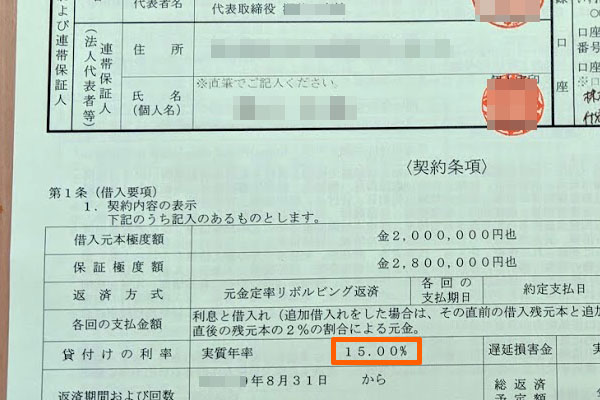

例えば、以下は私がAGビジネスサポートという事業者ローンを発行したとき、契約書に記された利率です。

このように、利率15%となっています。ビジネスローンの利用で金利手数料が高くなってしまうのは、ある意味仕方がないことだといえます。

使い分けを理解するのが重要

このように日本政策金融公庫とビジネスローンを比べたとき、両者は性質がまったく異なると理解できます。

- 資金調達できる金額

- 金利

- 審査基準

- 書類提出の数

こうしたものが大きく違うのです。それぞれの項目についておさらいすると、以下のようになります。

| 項目 | 日本政策金融公庫 | ビジネスローン |

| 審査基準 | 厳しい | 甘い |

| 融資金額 | 数千万円も可能 | 最初は200~300万円 |

| 審査書類 | 多い | 少ない |

| 担保 | 原則必要(創業時以外) | 必要なし |

| 金利 | 1~3% | 6~18% |

| 融資までの期間 | 1ヵ月以上 | 即日のスピード審査 |

高額な金額を融資してもらうことができ、さらには非常に低い利率で資金調達できる手法が日本政策金融公庫です。しかも、創業時であっても審査次第では数千万円単位の借入が可能となります。

年利が低いため、よほどダメな経営をしない限りは問題なく支払う利子以上の利益を出すことができます。そのため、長期的な経営計画に基づいて融資を実行してもらい、キャッシュフローを良くしながら運転資金や設備投資の資金を調達したい場合、日本政策金融公庫を利用しましょう。

それに対して、事業者ローンを長期借入のために利用するのは微妙です。金利手数料が非常に高くなるため、あくまでも一時的な利用に留めましょう。つなぎ融資などに活用し、まとまったお金を作れたときは増額返済するなどしてお金を返していくといいです。

ただ、「素早く資金調達したい」「手軽に100~200万円ほどを借入したい」という場合にも事業者ローンは効果的だといえます。日本政策金融公庫にはない特徴なので、こうした特徴を活かしながら融資を受けるといいです。

借り換えを考えるのは必須

なお、「税金滞納の状態」など日本政策金融公庫の融資を受けられない場合は諦めるしかありませんが、そうでない場合はビジネスローンではなく日本政策金融公庫をメインに考えましょう。特に一時的な利用ではなく、長期的な借入が必要な場合の日本政策金融公庫の活用は必須だといえます。

資金調達に急いでいる場合、最初はビジネスローンを利用しても問題ありません。ただ、それと同時に日本政策金融公庫から融資してもらえるように動くのです。

そうして日本政策金融公庫から借入できたら、そのお金を利用して事業者ローンを一括返済しましょう。こうした借り換えを実行に移せば、手数料を抑えられる分だけキャッシュフローが良くなります。

・ビジネスローン内での借り換えも重要

ちなみに、中には日本政策金融公庫の審査に通らない人もいます。その場合はビジネスローンの融資に頼るしかありませんが、このときビジネスローン内での借り換えも積極的に検討しましょう。実際のところ、事業者ローンによって金利が異なるからです。

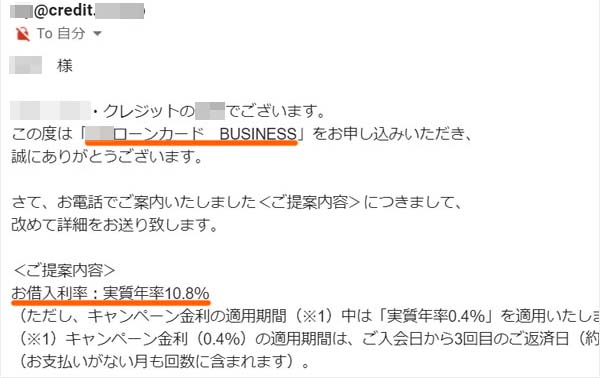

例えば私があるビジネスローンに申し込みをしたとき、以下のように年利10.8%で契約できました。

ビジネスローンによっては、相場よりも低い金利で契約できることもあります。そのため、契約するビジネスローンを選ぶのは重要です。

日本政策金融公庫と事業者ローンを利用する

ここまで、日本政策金融公庫の特徴について解説し、ビジネスローンと比べてどう違うのかを確認してきました。

非常に金利が低く、高額な融資を可能にするのが日本政策金融公庫です。一般人にとってはあまり馴染みがないものの、個人事業主や法人経営者にとって重要な金融機関といえます。そのため銀行に限らず、日本政策金融公庫を用いた資金調達を視野に入れましょう。

ただ、こうした日本政策金融公庫とは違って「審査基準が甘く、必要書類が少ない」「即日のスピード審査が可能」「面談なし」にて融資可能なのがビジネスローンです。利用限度額はそこまで高くなく、金利手数料は高額になりますが、手軽に融資を受けることができます。

それぞれの特徴を理解したうえで使い分けをすれば、正しく資金繰りを改善できます。資金調達は重要な経営課題でもあるため、どのようにキャッシュフローを良くすればいいのかを理解しながら日本政策金融公庫やビジネスローンを利用するといいです。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。