ビジネスローンを利用することを考えるとき、このローンにはデメリットがいくつかあります。「金利が高い」「確実に審査に通過するわけではない」「融資枠の上限が決まっている」などです。スピード審査が可能であり、素早く資金繰りを改善できるとはいっても、ビジネスローンは万能ではありません。

一方で、ビジネスローン・事業者ローンのデメリットを回避した商品に不動産担保ローンがあります。不動産担保ローンをうまく利用すれば、低金利にて高額融資を実現できます。

ただ、当然ながら不動産担保ローンにもデメリットがあります。そのため、事前にどのような注意点があるのか理解しなければいけません。

ここでは不動産担保ローンについて解説し、一般的なビジネスローンと比べどのように違うのかを確認していきます。

敢えて不動産を担保に入れるローン

一般的なビジネスローン・事業者ローンの場合、無担保・無保証での融資になります。つまり、不動産担保など何かしらの担保を設定する必要なく融資が可能になります。そのため手軽であり、借入するときに多くの個人事業主・法人経営者が利用します。

ただ、敢えて不動産を担保に入れる借入方法があります。それが不動産担保ローンです。いわゆる有担保ローンの一つが不動産担保ローンになります。

不動産担保ローンといっても、住宅ローンとはまったくの別物です。住宅ローンは単に家を購入するために借金をすることを指します。一方の不動産担保ローンでは、不動産を担保として差し出すローン形式になります。

特に不動産担保ローンの場合、利用できる人は個人事業主または法人経営者になります。そのため、あくまでも事業資金を調達するための方法の一つになります。

それでは、なぜ無担保ではなく敢えて不動産を担保として設定するのでしょうか。これには、以下のような理由があります。

- 低金利で借入可能

- 利用限度額が高額になる

- 審査基準が圧倒的に甘い

それぞれ、どのようになっているのか確認していきます。

安い金利手数料にて借入できる

事業者ローンで年利が高いのは、それだけビジネスローン会社にとってリスクが高いからです。無担保・無保証であり、特に担保設定や第三者の連帯保証がありません。そのため、債権が焦げ付きやすいのです。

こうしたリスクがあるため、上限金利15~18%になるのは珍しくありません。

一方で不動産を担保に入れる場合、ローン会社にとってリスクゼロになります。不動産担保ローンの場合、実際の不動産価格よりも低めの金額を融資します。例えば不動産価値が1,000万円なら、700万円を融資します。

そのため、もし債権が焦げ付いたとしても担保となっている不動産を取り上げて売れば問題ありません。このようにリスクが非常に低いため、結果的に利率が低いのです。これについて、不動産担保ローンでは一般的には3~9%ほどの金利になります。

例えば、以下は不動産担保ローンに関する銀行系のビジネスローンです。

このように、年利3.75~6.00%に設定していることが分かります。銀行融資の1~3%よりは高いですが、それでも通常の事業者ローンに比べると、かなり金利手数料を抑えられることがわかります。

もちろん、不動産担保ローンを実施している会社によって利率は異なります。ただ、いずれにしても通常のビジネスローンよりも圧倒的に低金利になると考えましょう。

・返済できないと競売にかけられる

なお、当然ですが返済できない場合は担保設定している不動産を競売にかけられることになります。担保に取っている以上、これは当然だと考えましょう。

そのため不動産を取られたくない場合、不動産担保ローンではなく無担保・無保証のビジネスローンを活用するしかありません。

初回申し込みでも利用限度額が高額

また、不動産担保ローンだと初回申し込みであっても融資枠が非常に大きいという特徴があります。

一般的なビジネスローンだと、初回申し込みでは500万円の利用限度額が上限になりやすいです。しかも審査内容によっては低めの利用枠になることはよくあります。むしろ最初から500万円の枠を獲得できることはほぼなく、普通は200万円ほどの融資枠になると考えましょう。

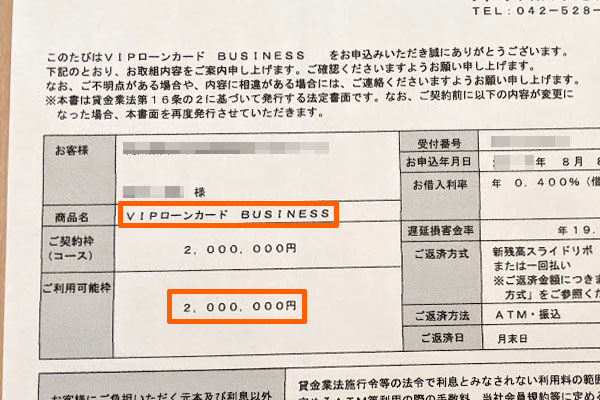

例えば、以下は私があるビジネスローンに申し込みをしたときの書類になります。

ここにある通り、200万円が利用可能枠になっていることが分かります。このときは300万円の利用限度額で審査を依頼しましたが、結局のところ低めの融資枠になったのです。

一方で不動産担保ローンであれば、1億円など高額な融資であっても可能になっています。担保を設定できると、その分だけ高額な融資を実現できるのです。

・不動産価格によって融資枠は変動する

ただ、あなたが保有する不動産価格によって利用限度額は大きく異なるようになります。不動産価値によって融資枠が決定されるからです。

このとき、一般的には7掛が基準になります。先ほど、「1,000万円の不動産に対して700万円の融資枠を用意する」という例を出しました。これは、不動産価格の7割を融資金額に設定するのが基本になっているからです。

通常の事業者ローンに比べて、不動産担保ローンのほうが高額な融資枠になるのは間違いありません。ただ、どれだけの限度額になるのかについては、あなたが保有する不動産の価値によって変動すると考えましょう。

審査基準が甘く、ほぼ審査に通過する

また、審査基準という意味ではビジネスローンよりも圧倒的に低く(ゆるく)なっているのが不動産担保ローンです。前述のとおり、ビジネスローン会社にとってリスクがないからです。

通常、債務超過の会社だったり、あなたが金融ブラック(過去の自己破産歴など)だったりする場合、審査に通過しません。特にブラックの状態だと、あらゆる金融商品を作れなくなります。

ただ、不動産担保ローンについては例外的にブラックの人であったとしても問題なく融資を受けられることが多いです。必ず審査に通過するというわけではないものの、不動産を差し出せる状況であれば不動産担保ローンによってほぼ確実に審査に通過するのです。

・第二順位以下だと審査が厳しくなる

しかし、中には既に銀行融資などですでに不動産を担保に入れていることがあるかもしれません。その場合であっても、不動産担保ローンは問題なく利用できます。

ただ、不動産担保ローンは第一順位(他に該当の不動産を担保に入れていない状態)で利用するのが基本です。当然、第二順位だとビジネスローン会社にとって債権焦げ付きのリスクが発生します。そのため、既に銀行融資などで担保に入れている不動産を活用する場合、審査の目は厳しくなると考えましょう。

住宅ローンの返済中でも利用可能

このとき、気になるのは「住宅ローンを利用している不動産でも問題ないのか」という点です。実際のところ、保有する不動産が持ち家というケースがほとんどです。しかも、住宅ローンを払い終わっていない人がたくさんいます。

賃貸マンションなどを所有していたり、完済済みの持ち家をもっていたりする場合は特に問題ないですが、実際のところ住宅ローンが残っているわけです。

こうした住宅ローンが残っている不動産についても、不動産担保ローンによって担保に差し出すことができます。不動産担保ローンというのは、あらゆる不動産が対象になるのです。

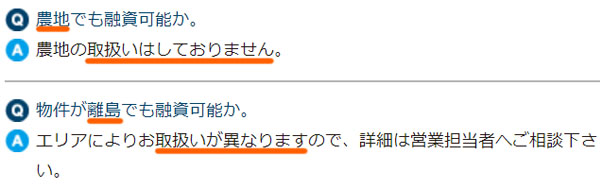

・農地や離島だと難しい

ただ、不動産によっては価値がほとんどないケースがあります。例えば、農地がこれに該当します。土地として保有していたとしても、農地には価値がほとんどありません。都市部にある農地なら価格が高いものの、実際のところそうでないケースがほとんどです。

また農地と共通しますが、田舎になるほど土地の値段が低くなりやすいです。特に離島だと、ほぼ価値がありません。そのため、田舎すぎたり離島だったりする場合は不動産担保ローンが厳しくなります。

これらについては、以下のように不動産担保ローンを提供している会社の公式サイトにも明記されています。

価値のある不動産を担保に入れるからこそ、ビジネスローン会社はリスクがなくなるわけです。そのため価値の低い不動産だと、低金利や高額な融資枠は期待できません。場合によっては、審査落ちになるケースもあるのは理解しましょう。

親族名義の不動産を利用できる

ただ、中には自分名義の不動産を所有していない人もいます。この場合、低金利で高額融資が可能な不動産担保ローンを諦めるしかないのでしょうか。

これについては、親など親族名義の不動産であっても問題なく担保設定することができます。

しかし、当然ながら無条件で親族(あなた以外の他人)の不動産を担保にできるわけではありません。このときは抵当権(返済が滞った場合、競売にかけて問題ないという権利)を設定する必要があるため、対象の不動産を保有する人に承諾をもらう必要があります。

また、親族の不動産を担保に不動産担保ローンを利用する場合、物件所有者である親族が連帯保証人になる必要があります。これについても、ビジネスローン会社の公式サイトに以下のように明記されています。

通常、ビジネスローンや不動産担保ローンを含め、ほかの連帯保証人を必要としない無保証が原則です。ただ、親族など他人の不動産を担保設定する場合、対象の物件所有者が連帯保証人になるのです。

融資までのスピードが遅いデメリット

それでは、不動産さえ保有していれば高額な事業資金を融資してもらえる不動産担保ローンについて、デメリットはないのでしょうか。当然ながら、メリットがあればデメリットも存在します。

これについて、すぐに融資枠が下りるわけではないというデメリットがあります。

通常のビジネスローンだと、スピード審査によって素早く資金繰りを改善できます。即日融資も可能であり、遅くても2~3営業日以内に資金調達できます。

一方の不動産担保ローンの場合、あなたの返済能力を審査するだけでなく、不動産価格を見積もらなければいけません。そこから融資枠を決めるなど、審査完了までの工程が多くなります。そのため、事業者ローンのように即日融資は無理だと考えましょう。

銀行系の不動産担保ローンだと、1ヵ月など長い時間がかかります。これがノンバンク系で素早い審査が可能なケースであっても、やはり同じように即日などのようなスピード融資ではないことは理解しましょう。

登記費用などの手数料が必要

また、不動産担保ローンを利用するとき、その他のデメリットとして融資とは関係ない無駄な費用が上乗せされるケースがあります。特に銀行系など、厳格な審査を必要としている不動産担保ローンであるほど諸費用が高くなります。

例えば、不動産を担保に入れる場合は登記をしなければいけません。法律上でも、不動産を担保に入れたことを証明する必要があるのです。このときは登記費用として10万円などの費用が発生します。

さらに、ここに事務手数料であったり、司法書士へ登記を依頼するための費用として数万円ほどのお金が加算されたりするようになります。

ビジネスローンの場合、融資を受けるにしても金利手数料以外は年会費無料であり、特に高額な手数料が発生することはありません。一方の不動産担保ローンの場合、こうした高額な費用が最初に加わるようになるのです。

・ローン会社によっては手数料無料

ちなみに、こうした費用をあなたが負担する必要があるのかどうかについてはローン会社によって方針が異なります。場合によっては、登記費用などをローン会社側が負担してくれるケースもあるのです。

これについては、申し込みをする不動産担保ローンによって違いがあると考えましょう。

・長期の借入に向く不動産担保ローン

なお、このように初期費用が必要であるため、不動産担保ローン利用では長期借入をするのが前提となります。銀行融資と同じように、長く借りることで少しずつ返済していくのです。

実際、不動産担保ローンでは「まとまったお金ができたので増額返済したい」などを実行に移すと、早期返済違約金を生じることがよくあります。銀行融資でも早期返済すると違約金を取られることがあり、これと同じ現象が起こるのです。

通常のビジネスローンであれば、一括返済したとしても特にペナルティはありません。しかし、長期借入が前提となる不動産担保ローンは早期返済によるペナルティが発生するケースもあるのです。

不動産担保ローンが可能なビジネスローン会社

ここまでのことを理解したうえで、不動産担保ローンを利用するようにしましょう。事業者ローンに比べて、不動産担保ローンは特徴が大きく異なります。単に不動産の担保を設定するだけではないのです。

低金利で高額融資が可能なのは非常に魅力的です。ただ、長期借入が大前提となります。ビジネスローンのように、つなぎ融資として気軽に借りて早期返済できるわけではありません。

また当然ながら、不動産を保有していないと利用できないというデメリットもあります。ただ、それでも低金利で融資してもらうことができ、さらには審査基準が低いため、不動産を保有する場合は不動産担保ローンの利用を検討しましょう。

このとき、不動産担保ローンは「個人事業主や法人向けにビジネスローンのサービスを実施している会社」で取り扱っているのが一般的です。その中でもおすすめの不動産担保ローンとしてAGビジネスサポートがあります。

AGビジネスサポート

通常のビジネスローンによるサービスを取り扱う会社の中でも、最大手に属する会社にAGビジネスサポートがあります。

このとき、AGビジネスサポートは不動産担保ローンも取り扱っています。AGビジネスサポートで事業者ローンを利用できますが、不動産所有者は不動産担保ローンに申し込みをしても問題ありません。

AGビジネスサポートの公式サイトでは、申し込み画面で「事業者ローン」「不動産担保ローン」を選べる項目が出てきます。

不動産担保ローンを考えている場合、不動産担保ローンとして申請を進めることになります。また、ビジネスローンでも不動産担保ローンでも基本的な審査書類は同じのため、不動産担保ローンを希望しつつも、「ビジネスローンの融資条件だとどうなるのか?」を担当者に聞いても問題ありません。

また、AGビジネスサポートの不動産担保ローンの特徴として「契約時の登記費用や事務手数料、司法書士への費用が無料」「来店不要で融資可能」があります。こうした条件の不動産担保ローンは珍しく、AGビジネスサポートくらいしかありません。

そのため、初期費用なしで不動産担保ローンを利用できます。長期借入が前提という条件は変わりがないものの、手数料なしにて低金利で事業資金を調達し、キャッシュフローを改善したい個人事業主や法人経営者に向いているのがAGビジネスサポートです。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。