事業資金の調達を考えるとき、ほとんどの人は金融機関に頼ります。このときの金融機関としては、大手都市銀行や地方銀行、信用金庫などがあります。いずれにしても、これら金融機関に融資を依頼することで資金繰りを改善させます。

ただ、これら銀行融資に比べて手軽に事業資金を調達できる手法としてビジネスローンが広く知られています。

大手都市銀行や地方銀行、信用金庫とは異なる資金調達法がビジネスローン・事業者ローンになります。それでは、金融機関による銀行融資と比べてビジネスローンにはどのような違いがあるのでしょうか。

当然ながら、金融機関を用いた資金調達とビジネスローンでは大きく特徴が異なります。これらについて、どのような違いになっているのか確認していきます。

金融機関にはプロパー融資と信用保証協会付き融資がある

個人事業主や法人経営者を含めて大多数の人が利用する融資が銀行です。大手銀行や地方銀行、信用金庫など人によって頼る金融機関は異なりますが、低金利にて借入できます。

このとき、銀行融資とはいっても主に以下の2種類があります。

- プロパー融資

- 信用保証協会付きの融資

それぞれの違いを知っていないと、どのように融資が成り立っているのか理解することができません。そこで、まずはこの違いから確認していきます。

全リスクを銀行が背負うプロパー融資

プロパー融資とは、金融機関がすべてのリスクを背負ってお金を貸し出すことを指します。そのため、あなたのビジネスが破綻した場合、銀行は大きな被害を受けるようになります。

こうした性質のため、創業時に個人事業主や法人経営者がプロパー融資を受けるのは無理です。創業して1~2年ほどではプロパー融資を受けられないと考えましょう。

ただ、業績を積んでいる会社であってもプロパー融資は相当審査基準が厳しいです。創業後3期目以降であっても、売上や利益がそれなりに出ていないと審査に通過しません。

しかし、これだと金融機関の融資を利用できる人がいなくなります。そこで不動産担保を入れたり、第三者の連帯保証人を設定したりすることで融資を実現します。

もちろん不動産担保の価値が低い場合、融資の審査は下りません。また連帯保証人を用意できない場合も資金調達が厳しくなります。そのため、中小企業にとってプロパー融資は圧倒的にレベルが高いと考えましょう。

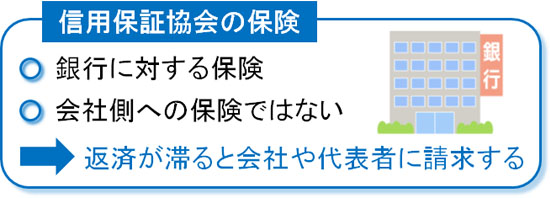

信用保証協会を付けて融資を受ける

そこで、ほとんどの個人事業主や法人は信用保証協会を利用します。信用保証協会の保証を付ければ、もしあなたがお金を返済できず債権が焦げ付いたとしても、信用保証協会が代わりに銀行へお金を支払うようになります。

つまり、銀行としては信用保証協会の保証を付けることでお金を貸し出すときのリスクがほぼなくなります。信用保証協会が連帯保証人になるのです。

このとき信用保証協会への手数料支払いが必要なので、その分だけ実質的な年利は高くなります。ただ、この制度を利用すればビジネス実績のない個人事業主や法人であっても問題なく高額なお金を借入できます。

注意点として、信用保証協会はあくまでも「銀行側の保険」であることを忘れてはいけません。あなた個人や会社に対する保険ではないのです。そのため、返済が滞って信用保証協会が銀行へお金を支払ったあと、今度は信用保証協会があなたに対して債権の取り立てを開始します。

信用保証協会の保証を付けたとしても、返済が遅れたときにお金の支払い義務が消えるわけではないことを理解しましょう。

大手銀行でなく、地方銀行・信用金庫が基本

それでは、こうした金融機関からの融資を受けるときどうするかというと、実際のところ都市銀行などの大手銀行に個人事業主や中小企業が出向いても窓口担当者に冷たくあしらわれます。要は、相手にされないのです。例えば新規法人だと、大手銀行では法人通帳すら作れないケースがほとんどです。

そのため基本的には、大手銀行ではなく地方銀行や信用金庫を頼ります。地域密着の金融機関だと、個人事業主や中小企業を大切にしてくれるからです。

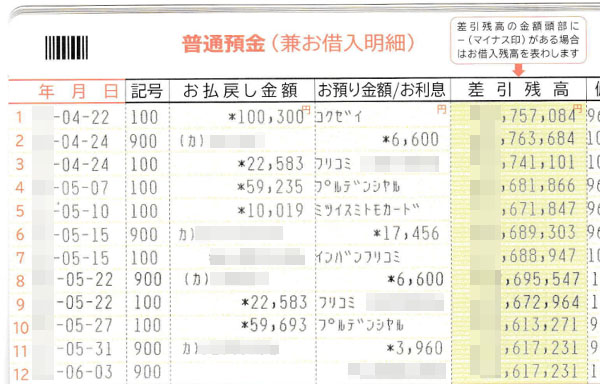

もちろん、このときは事前に個人通帳を汚すようにしましょう。通帳を汚すとは、以下のように何度もお金の入金や引き出しをしている状態を指します。

こうした人に対して、地方銀行や信用金庫は無視しません。まったくの新規取引だと微妙ですが、ビジネス実績のない個人事業主・法人であっても、信用保証協会付きの融資であれば問題なく実施してくれるのです。

審査基準の甘く、必要書類が少ないビジネスローンの特徴

ただ、当然ながら信用保証協会の保証を付けたとしても審査基準が高い(厳しい)のは変わりません。既に高額の融資を受けていたり、ビジネスでの業績が良くなかったりする場合、銀行や信用保証協会の審査に通らないのです。

もちろん、このときは審査時の書類も多いです。銀行融資では以下のような書類提出を求められるようになります。

- 決算書(損益計算書、貸借対照表など)

- 事業計画書

- 資金繰り表

- 納税証明書

他にも必要書類はありますが、例えばこうしたものを提出することになります。本人確認書類(運転免許証)などを提示するのは当然として、どのようにビジネスを運営しているのか書類から細かく確認されるのです。

それに対して、ビジネスローンだと審査での必要書類が少ないです。このとき、一般的には以下のような書類を提出することになります。

- 本人確認書類(運転免許証など)

- 決算書

つまり、必要なのは決算書くらいです。個人事業主の場合は決算書がないので確定申告書になりますが、こうした書類を提出するだけで問題ありません。事業計画書を作成するなど、面倒な作業はないのです。

また納税証明書の提出も必要ないため、税金滞納している会社であっても問題なく審査に通過するほどになっています。それだけ審査を甘くすることで、多くの人に融資しているのがビジネスローンです。

・業歴1年以上でないと利用できない

ただ、ビジネスローンについては「業歴1年以上でないと受け付けてくれない」という特徴があります。審査のゆるい事業者ローンですが、創業すぐの個人事業主や法人については銀行融資の利用でなければいけません。

そのため開業資金については、ビジネスローンではなく金融機関に頼るようにしましょう。

融資までの期間が非常に短い

また、他に銀行融資との違いとしては融資実行までの期間があります。銀行融資の場合、一般的に融資実行まで1~2ヵ月ほどの期間が必要になります。

まず必要書類を集めるために期間が必要です。事業計画書を作成しなければいけませんし、詳細な資金繰り表を作る必要もあります。慣れていなければ、こうした書類を作るだけでも1~2週間ほどの時間が必要になることがあります。

さらに、銀行の融資担当者があなたの事務所を訪問して事業内容を確認する過程も必要です。そうして審査していき、支店長の許可が下りることでようやく融資を受けるようになります。もちろん、この間には信用保証協会の審査も入ります。

こうして厳格な審査が必要なため、金融機関を活用する場合はかなり長い時間が必要になるのです。

・ビジネスローンは即日審査が可能

それに対して、ビジネスローンの場合は即日にてスピード審査が可能です。申し込みを行い、その日のうちに審査通過するのです。審査通過後については、「Web契約なのか郵送契約なのか」によって融資までの時間は変わるものの、審査自体はすぐに通過させることが可能です。

事業者ローンの場合、決算書の内容や他の借入状況などを数字化して審査する「スコアリングシステム」を導入しています。人の目ではなく、機械的に判断するのでこのようにスピード審査が可能になっています。

なお、どれだけの融資枠が下りるのかについても、スコアリングシステムによって自動的に判断されます。銀行融資とは仕組みが大きく異なるのです。

無担保・無保証なのが事業者ローン

また、「担保や信用保証協会の保証設定がなければ融資してもらえない」という銀行のケースとは異なり、「ビジネスローンでは無担保・無保証にて融資してくれる」という点も、大きな違いの一つです。

事業者ローンの場合、不動産担保を差し入れる必要がなく、無担保にて融資してもらうことができます。また、その他の連帯保証人を設定する必要がありません。つまり、無保証となっています。すぐに融資可能なのは、こうした面倒な手続きを排除していることも関係しています。

もちろん、無担保・無保証とはいっても経営者自身は連帯保証となります。これについては、ビジネスローンの公式サイトにも以下のように明記されています。

法人を倒産させたとしても、経営者個人が連帯責任者になるのは当然だといえます。無保証とはいっても、これについては予め把握しておくといいです。

金利手数料の違いはかなり開きがある

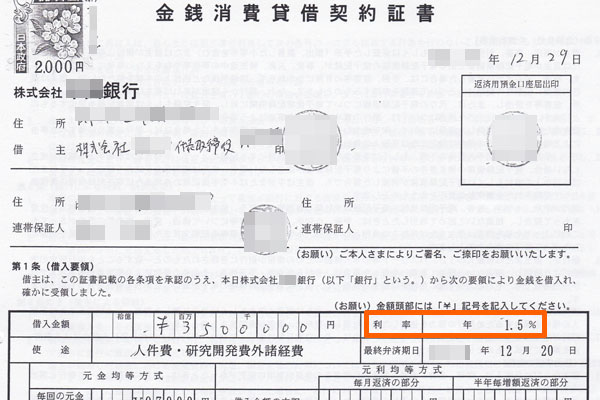

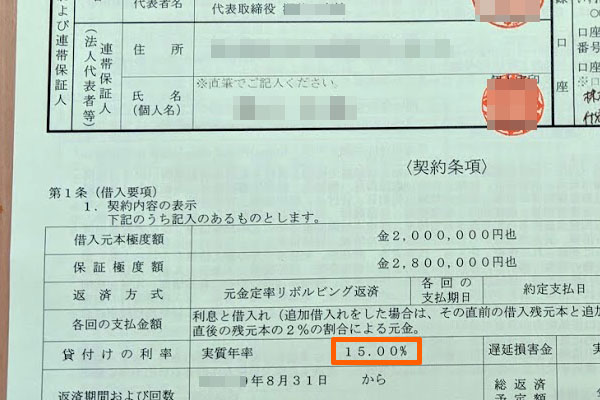

また、金利については当然ながら銀行融資のほうが圧倒的に低くなります。一般的に銀行融資は1~3%ほどの金利になります。例えば私の場合、会社の業績が良かったときは地方銀行で年利1.5%にて借入していました。以下が実際の契約書です。

しかし、ビジネスローンに比べると金利が低いのは変わりがありません。事業者ローンだと、年利15%などになるのは普通です。例えば私がビジネスローンで有名なAGビジネスサポートに申し込みをしたとき、金利15%で契約しました。以下のように、契約書にも数字が明記されています。

ビジネスローンでは、6~18%ほどの利率になるのが一般的です。無担保・無保証でスピード審査が可能なので、それだけビジネスローン会社はリスクを背負っています。このリスクが高い金利手数料にも反映されているわけです。

そのため、長期借入を前提として事業者ローンを活用するのはおすすめできません。あくまでも、一時的な利用に留めるのがコツです。

限度額は銀行融資が圧倒的に大きい

他に融資額にも大きな違いがあります。銀行融資の場合、数千万円単位での事業資金を調達できます。それだけ融資金額が大きくなるからこそ審査の目が厳しくなるわけですが、これから創業する個人事業主や法人であっても事業計画書次第では高額な融資を引き出すことができます。

一方でビジネスローンでは、すぐに融資可能とはいってもそこまで高額な資金調達が可能なわけではありません。特に初めて申し込みをする場面では、200~300万円ほどの融資枠になると考えるようにしましょう。

事業者ローンでは、最高で500万円などの融資枠が用意されることになります。ただ、最初からそうした融資が可能になることはないのです。

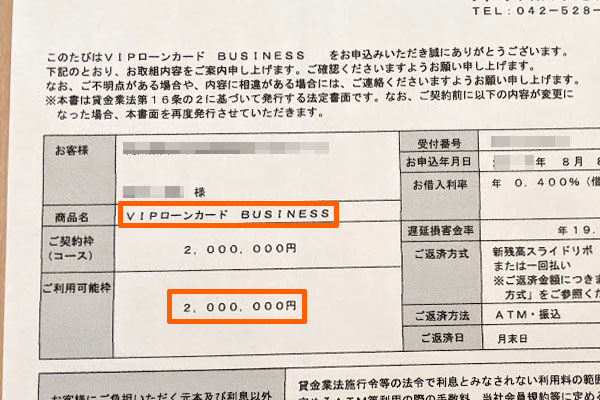

例えば私の場合、あるビジネスローンに申し込みをしたとき、300万円の融資枠で依頼しましたが、審査の結果200万円の利用限度額になりました。以下の通りです。

このように、どうしても金融機関での借入に比べると金額は少なくなってしまいます。そのため、やはり一時的な資金繰り改善に役立つのが事業者ローンだといえます。

銀行融資とビジネスローンを使い分ける

このように特徴があり、同じ事業資金の融資とはいってもまったく性質が異なります。そのため、銀行融資とビジネスローンをうまく使い分けるようにしましょう。

2つを比べると、以下のようになります。

| 項目 | 銀行融資 | ビジネスローン |

| 審査基準 | 厳しい | 甘い |

| 融資金額 | 数千万円も可能 | 最初は200~300万円 |

| 審査書類 | 多い | 少ない |

| 担保 | 必要 | 必要なし |

| 金利 | 1~3% | 6~18% |

| 審査スピード | 1~2ヵ月 | 即日のスピード審査 |

このため、長期的な視点に立って大きな借入をしたい場合、金融機関に頼るようにしましょう。大手銀行ではなく、地方銀行や信用金庫を訪問することで融資してもらうのです。金利が低く、さらには高額な融資が可能なので、融資まで1~2ヵ月の期間が必要でも銀行融資を活用するほうがいいです。

一方で「資金ショートが間近に迫っていて時間がない」「ひとまず100~200万円ほどの事業資金が欲しい」「つなぎ融資を得たい」と考えるケースもあります。場合によっては、銀行融資の審査に通過しない人がいるかもしれません。

そうしたときであれば、事業者ローンを利用する意味が大きいです。金融機関では対応が難しい場合、一時的にビジネスローンを活用することでキャッシュフローを改善させるようにしましょう。

銀行系ビジネスローンは意味がない

なお、中には銀行系のビジネスローンを考える人がいます。銀行系もビジネスローンのサービスを展開していることがあるのです。。

しかし、銀行系のビジネスローンはスペックが悪く、利用する意味がほとんどありません。そのため事業者ローンでは、一般的に銀行が関与しないノンバンク系のビジネスローンを利用します。

まず、銀行系はビジネスローンにも関わらず審査基準がそれなりに高いです。納税証明書の提出が必要など、必要書類が多く審査に通過しにくいのです。また、来店が必要など面倒な手続きがあり、実際に融資されるまで時間がかかります。

それでいて、銀行融資と比較して金利はかなり高いです。それなら、最初からノンバンクの事業者ローンを活用すればよかったといえます。

こうした理由があるため、銀行系ではなくノンバンクのビジネスローンを利用するようにしましょう。

最適なビジネスローンに何があるのか

それでは、銀行系ではないビジネスローンとしてはどのような種類があるのでしょうか。これについては、効果的なビジネスローンは種類が少ないです。そのため、どのビジネスローンが最適なのか理解したうえで活用しなければいけません。

これについて、以下のようなビジネスローンが優れています。

AGビジネスサポート

最大手の一角に属するビジネスローンがAGビジネスサポートです。スピード審査が可能であるものの、実際の融資実行までには最短で2~3日ほど時間がかかります。ただ、それでも銀行融資に比べると圧倒的に早く借入できます。

融資枠に特徴があり、事業者ローンの中でも「融資枠が最大1,000万円」と高額融資が可能になっています。

ただ金利手数料は高めであり、先ほど記したように年利15%ほどになります。そのため、つなぎ融資として利用したり、資金ショートを防ぐために活用したりしましょう。

なお多めのお金を用意できたとき、一括返済をするのは問題ありません。基本的には金融機関からの借入に頼るものの、一時的にAGビジネスサポートを利用するといいです。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。