ビジネスを動かすためにはお金が必須です。資金繰りが良くないと、個人事業主や会社経営者は事業を継続していくことができません。

そこで、運転資金やつなぎ融資(次の資金調達までつなぐための借入)のために資金調達しなければいけません。こうした資金を得てキャッシュフローを良くしていくからこそ、得意先へ支払いをすることができるようになります。また、資金ショートを回避できます。

そうしたとき、運転資金やつなぎ融資を得る手法の一つにビジネスローン(別名、商工ローン)があります。非常に手軽に事業資金を得ることができるため、素早く資金繰りを改善させることができます。

ただ、当然ながら事業者ローンはメリットがあればデメリットもあります。そこで、どのように考えて活用すればいいのか解説していきます。

急な支払いで資金繰りが悪くなるのは普通

個人事業主や中小企業を含め、ビジネスをしていると急な支払いが必要になることはよくあります。

- 税金の支払いが必要

- 大きな仕事が決まった

- 得意先への高額な支払いが発生した

- 売掛金の回収が遅れている

- 仕入れ量を増やさないといけない

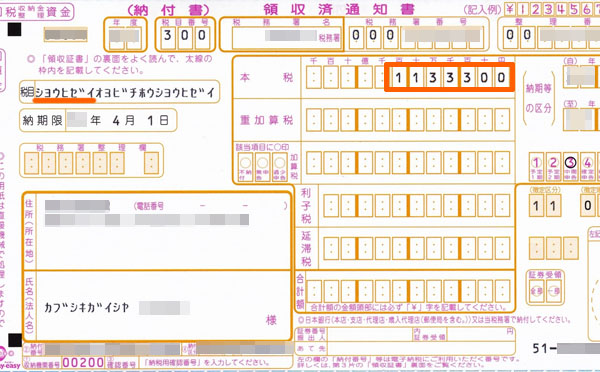

こうした場面は普通なので、ある程度の事業資金がそれまであったとしても、急に資金が枯渇するようになるのです。これは私の会社も同様であり、例えば以下は私の会社に届いた消費税に関する納付通知書です。

このように、約113万円の支払いをしなければいけません。当然、こうしたお金が一気に消えることになるため、キャッシュフローは悪化します。

経営者にとって運転資金やつなぎ融資が必要になるのは、意図しない急な出費によって経営状況が悪くなるからといえます。

銀行融資だと審査が厳しく時間がかかる

そのため資金調達をするとき、多くの人が頼るものに銀行があります。ただ、銀行融資は審査が厳しく簡単に審査通過するわけではありません。

また、たとえ審査に通過したとしても借入できるまで1~2ヵ月ほどの期間が必要です。その間も得意先への支払いなど必要なお金が出ていくようになります。

たとえ銀行の審査に通過するケースであっても、ビジネスローンを利用する人は多いです。これは、それだけ素早く審査に通過して融資を受けることができるため、「銀行融資を受けるまでのつなぎ融資で利用する」などが実現できるからです。

銀行融資は金利が低く優れているものの、利用するためにはそれなりのハードルがあるのです。

最短即日で素早くキャッシュフローを改善できる

なぜ銀行融資ではなく事業者ローンを利用する個人事業主や法人経営者が多いのかというと、それは「素早く資金調達できる」からです。銀行融資のように1~2ヵ月も待つ必要はなく、最短即日で資金調達できます。

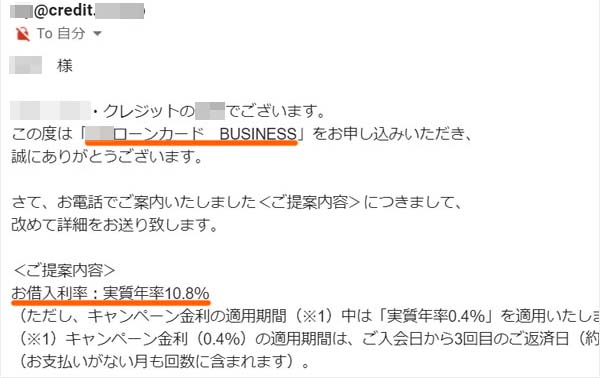

例えば、即日融資を受けられるビジネスローン(商工ローン)としてAGビジネスサポートが知られています。

申し込みから契約まですべてWeb上だけで完結します。平日の朝に申し込みをしてスピード審査され、その日の早めに契約内容の同意をすれば当日中に振込されるビジネスローンです。これについては、以下のように明記されています。

また、即日でなかったとしても翌営業日であれば確実に融資をしてもらえるのがビジネスローン(商工ローン)です。

素早くキャッシュフローを改善させることを考えたとき、このように素早く事業資金を調達できることは優れています。急な支払いのとき、運転資金やつなぎ融資を得るために1~2ヵ月も待っていられません。その点、事業者ローンであれば1~2日ほどですぐに借入できます。

審査基準が非常にゆるく、多くの人で利用可能

また、こうしたビジネスローン(商工ローン)の場合は審査基準が非常に低い(ゆるい)ことで知られています。

当然ながら、銀行融資に比べると金利手数料は高めに設定されています。ただ、「手数料が高い=審査基準が低い」ことでもあるのです。リスクの高いお客さんを受け入れているからこそ、審査は甘くなっています。

もちろん、融資なので事業者ローンの審査基準が低いとはいっても、「過去に金融事故を何度も起こしている(ブラックの状態)」などでは審査落ちになります。

ただ、クレジットカードを保有していたり、住宅ローンを組めていたり、問題なく金融商品を活用できていたりする人なら問題なくビジネスローンの審査に通過します。当然、審査通過後の資金の使い道は自由です。

・担保なし、保証人なしが可能

なお、このときビジネスローンは担保設定がなく、保証人の設定は特に必要ありません。代表者個人は連帯保証人になる必要はあるものの、担保を設定したり、その他の保証人を立てたりする必要はないのです。

そのため、ビジネスローンは手軽に融資を受けられる制度になっています。

一時利用だと手数料は低め

ちなみに手数料は高めの事業者ローンではあっても、運転資金やつなぎ融資として一時的に利用するだけなら手数料は低めになります。

ビジネスローンだと6~18%ほどの金利となります。審査によって金利は変わりますが、1~3%の利率となる銀行融資に比べるとやはり高額です。そのため、基本的には銀行融資などの資金調達を活用しながらも、つなぎ資金のためにビジネスローンを利用するのが適切です。

参考までに、私があるビジネスローンに申し込みをしたとき、年率10.8%となりました。

私が銀行融資を受けたときは年率2%ほどの利率だったので、それに比べると高額です。ただ、一時利用に留めるとそこまで金額が高騰するわけではありません。

例えば、200万円を借入して金利10.8%であり、3ヶ月後に全額返済するとします。基本的にはリボ払い(毎月、定額を返す方式)であるものの、一括返済や増額返済などにより、短期返済することは可能です。この場合、利子は以下のようになります。

- 200万円 × 3ヵ月分 × 10.8%(金利) = 54,000円

※実際にはリボ払いによる返済があるものの、内容を簡単にするため「200万円を3ヵ月借りた」ことにしています。

このように、3ヵ月の借入で54,000円の金利手数料になります。銀行融資に比べると5倍ほどの手数料にはなりますが、あくまでも運転資金やつなぎ融資として一時的に利用するのであれば特に問題ありません。わずか数万円ほどで資金ショートを防ぐことができ、事業の継続が可能になります。

ネット上やATMなど、いつでも利用できる

なお、このときはネット上の会員サイトにログインして自由に借入することができます。また、コンビニATMを利用することで現金を手にすることも可能です。

例えば、以下はビジネスローンを発行した後にログインできる会員サイトの管理画面になります。

ここに希望額を入力すれば、すぐに融資してもらえます。振込手数料は無料になっており、平日であれば即時で反映されます。ビジネスローンに申し込むと融資枠をもらうことができ、そうした融資枠の中であれば自由に借入できるのです。

また前述の通りコンビニATMでもお金を引き出すことができるため、現金を手にしたい場合であっても問題なく対応可能です。

早めに保有して枠を作っておくべき

こうした性質のため、ずっとお金を借りておくのはおすすめできないものの、運転資金やつなぎ融資として資金ショートを防ぐために一時的に利用するのであれば事業者ローンは積極的に活用するべきだといえます。

数万円ほどの手数料で資金ショートを防ぐことができるのがビジネスローン(商工ローン)です。そのため、いますぐお金を借りる予定がなかったとしても早めに作成しておくことは大きな意味があります。

まず、事業者ローンの場合は「審査に通過するかどうか」という問題があります。ただ、早めに申し込みをして審査に通過しておけば、審査落ちなどを気にすることなくいつでも借入できる状態にすることができます。

そうしておけば、運転資金やつなぎ資金が必要になったとしても会員サイトやATMを利用してすぐに借入でき、資金繰りを改善できるようになります。

その他の方法でつなぎ資金を作る

なお、ビジネスローンで運転資金やつなぎ融資を受ける方法について解説してきましたが、事業者ローンの場合は問題点もあります。

まず、個人事業主や法人として1年以上のビジネス実績がなければ審査に通過しません。また、金融ブラックの状態などだと、ほぼ確実に審査落ちになります。審査が甘いとはいっても、借入することになるのである程度の審査基準になります。

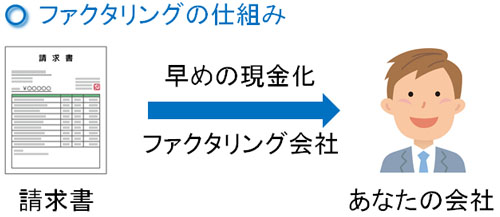

そうしたとき、売掛金売買によって早期資金化を実現する手法にファクタリングがあります。税金滞納者や金融ブラック、債務超過の人でも問題なく利用できるほど審査のゆるい方法になります。

ファクタリングは融資ではなく、あくまでも売買取引です。個人信用が関係なく、金融ブラックの人でも問題なく利用できるようになっているのです。

そのため、運転資金やつなぎ融資を得るときにビジネスローン以外の方法についても検討して問題ありません。ビジネスローンに比べて圧倒的に審査基準が低くなっているため、ビジネスローンと同時にファクタリングを利用しても問題ありません。

運転資金やつなぎ融資に最適な事業者ローンとは

このように適切にビジネスローン(商工ローン)を利用すれば、資金繰りの悪い状況を脱することができます。

継続的にずっと事業者ローンを利用するのは、高い金利のためおすすめできません。ただ、運転資金やつなぎ融資として、「一時的にビジネスローンを利用する」という使い道で資金ショートを防ぐのは積極的に行うべきだといえます。

銀行融資とは異なる借入方法がビジネスローンであり、特徴を理解したうえで利用すれば手数料を抑えながらも資金ショートを防止できます。

このとき、どのようなビジネスローンが最適かというと以下のようなものがあります。

AGビジネスサポート

郵送契約になるので即日融資は無理であるものの、審査基準が非常に低くなっている事業者ローンにAGビジネスサポートがあります。

スピード審査が可能であり、数日ほどで素早く事業資金を得ることができます。そのため、運転資金やつなぎ資金を得るために利用している個人事業主・法人経営者は多いです。

金利については審査次第ですが、一括返済や増額返済が可能になっているビジネスローンであるため、計画的に活用することで手数料を抑えることができます。

また利用実績を積み上げれば、1,000万円など高額な融資も可能になるビジネスローンになります。高額なつなぎ資金を得たい場合、AGビジネスサポートが優れています。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。