国民には納税の義務があります。そのため税金を支払わなければいけませんが、個人事業主や法人経営者としてビジネスをしていると、思いのほか納税額が大きくなって税金を支払えないことがあります。

確かに税金を払わなければいけないことは分かりますが、手元に資金がなければ税金を支払うことはできません。

ただ、キャッシュフローが悪いために税金滞納の状態を続けていると資産の差し押さえを食らうようになります。そのため、未納や支払い遅延の状況はできるだけ避けなければいけません。

そうしたとき、ビジネスローンを活用するという方法があります。素早く現金を手にすることができ、納税資金に充てることができます。そこで、「納税のために、どのようにビジネスローンを利用すればいいのか」について解説していきます。

税金滞納で銀行融資や日本政策金融公庫の利用は無理

まず、税金を滞納している状態だと一般的な融資を受けることができなくなります。つまり、銀行融資や日本政策金融公庫を用いての借入が不可能になると考えるようにしましょう。

銀行融資を受けるとき、納税証明書の提出を求められます。以下の書類が納税証明書であり、税務署に出向けば取得することができます。

この納税証明書では、法人税や消費税などの支払いについて、「未納税額はない」と記されています。ただ、税金滞納者では支払い遅延の事実がここに記されるようになります。

税金を支払っていない未納者について、銀行は審査基準が厳しいため、融資を許してくれることはありません。そのため、銀行融資は無理になります。

また、日本政策金融公庫は政府系の金融機関です。当然、国に税金を納めていない人が日本政策金融公庫を利用するのは不可能です。かなりの低金利でお金を借りられる日本政策金融公庫ですが、税金未納の人は対象外になるのです。

税金を支払えず遅延するケースは多い

しかし、実際のところ税金を支払うことができず遅延してしまうケースは多いです。日本は世界的にみても異常なほど税額が高い国として知られており、さまざまな税金が存在するからです。

例えばビジネスを動かすときであれば、以下のような税金の金額が大きくなります。

【個人】

- 所得税

- 住民税

- 社会保険料

【法人】

- 法人税(法人事業税、法人住民税を含む)

- 消費税

- 社会保険料

なお、不動産を所有している場合であれば、さらに固定資産税なども必要になります。

さらには、税金を後払いしなければいけません。そのため、納税通知書が届いたときに手元に現金がないと支払うことができず税金滞納することになります。

なお、赤字企業であっても税額は大きくなりやすいです。赤字だと法人税はゼロになりますが、消費税は減らすことが難しく、赤字企業であっても消費税については高額な支払いになることがよくあるのです。

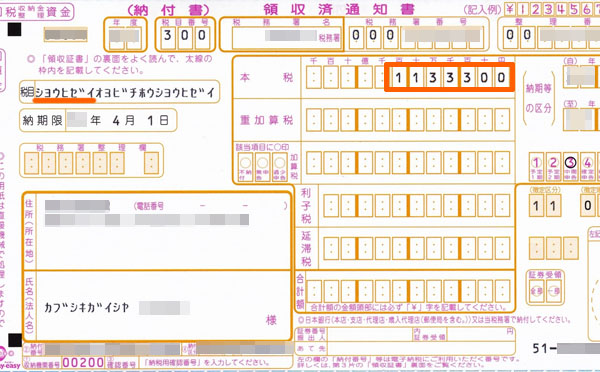

例えば、以下は消費税に関する実際の支払通知になります。

約113万円の納税になりますが、こうした高額な出費をいきなり要求されるようになるのです。

しかも、日本には予定納税(中間申告)など会社を潰す凶悪な制度があり、税金の前払いをする必要があるので資金繰りが非常に悪くなります。要は、「お前の会社は前期に多くの売上があり、税金を納税したため、今期についても同じくらい利益が出ているはず。そのため、早めに税金を納めるべき」という制度になっています。

ただ、ビジネスで前年と同じ好調な利益が出ることはほぼないですし、急な業績悪化は普通です。税金を支払うと現金が底をついて資金ショートするため、結果として税金滞納するのです。

放置すると財産の差し押さえとなる

しかし、税金の滞納はあまり良い状況とはいえません。税金滞納の状態を放置していると、既に述べた通り財産の差し押さえを食らうようになるからです。

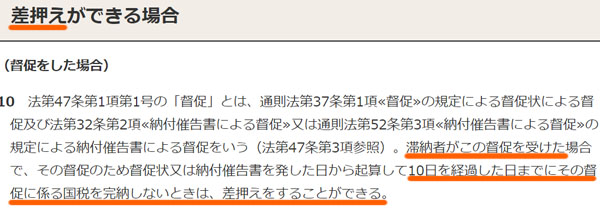

これについては、国税庁の公式サイトにも明記されています。催促状を出して10日を経過すれば、財産の差し押さえができるようになっているのです。

特に個人事業主は悲惨であり、破産したとしても未納分の税金は免除されません。法人が破産した場合は免除されますが、個人では未納分の税金が残り続けるようになるのです。

・債権回収の中で税金は最優先となる

なお、税金支払いの差し押さえはあらゆる手法の中でも最も優先されます。例えば、「銀行融資の支払い遅延に対する差し押さえ」と「税金の差し押さえ」であれば、先に税金滞納の差し押さえ分が優先されてしまいます。

未納分の税金を支払った後、銀行へ返済する預金や資産がない場合、銀行はその分だけ被害を受けるようになります。税金の支払いというのは、差し押さえでの債権回収のとき最優先・最重要になるのです。

ビジネスローンで納税資金を調達する

そこで、ビジネスローンを納税資金に充てることを考える個人事業主・法人経営者は多いです。このとき、ビジネスローンを納税用に利用することは可能なのでしょうか。

これについては、税金滞納の状態だと基本的にビジネスローンの審査に通過することはありません。債権回収するにしても、前述の通り税金のほうが優先されるため、お金が焦げ付くリスクが非常に高いからです。

ただ、これは銀行系のビジネスローンに関してになります。ノンバンク系(銀行ではない会社)のビジネスローン・事業者ローンであれば、審査に通過することができます。この理由としては、「税金滞納が信用情報に載らない」「納税証明書の提出を求められない」という2つがあります。

・税金滞納の事実が信用情報に載らない

クレジットカードやローンでは必ず審査があります。このときの審査で重要になるのは過去の金融事故です。「クレジットカードの支払いが何度も遅れていた」「自己破産の経歴がある」などです。こうした人物を金融ブラックと呼び、あらゆる金融商品を利用することができなくなります。

これを信用情報といいますが、支払い遅延などの金融情報はすべて経歴として掲載されます。そこで、ビジネスローンでも審査のときは信用情報を取り寄せ、金融事故が過去にあるかどうかを確認します。

ただ、税金未納の事実は信用情報に掲載されません。クレジットカードやローン返済、奨学金返済などは信用情報に載るものの、税金の情報は関係ないのです。

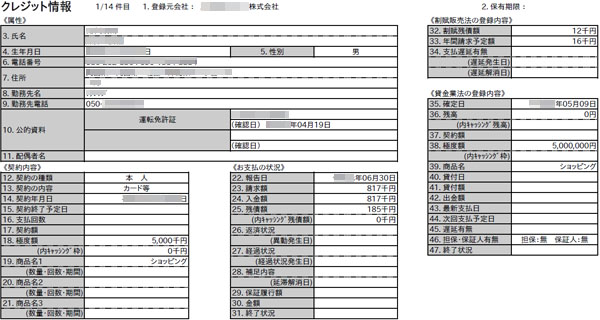

例えば、以下は実際の信用情報の内容になります。

ここには、過去に申し込みをしたクレジットカードやローンなどの情報が記載されています。また、利用金額や返済状況などが明確に記されています。ただ、税金支払いに関する項目は存在しません。

・納税証明書の提出がない

また、ノンバンク系の事業者ローンを利用する場合、納税証明書の提出が不要です。そのため、税金未納の状態であってもバレることはありません。

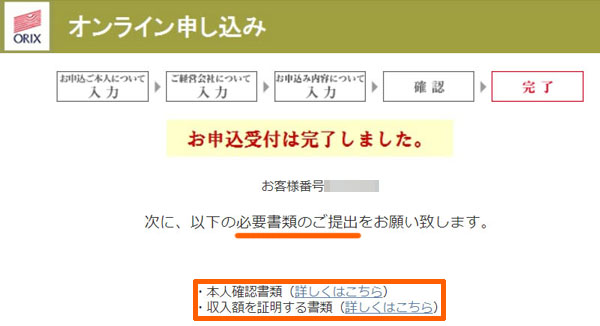

例えば、以下はある事業者ローンでの申し込み書類になります。

- 本人確認書類(運転免許証など)

- 収入を証明する書類

このように、本人確認書類(運転免許証など)や収入を確認できる書類(確定申告書など)が審査書類になっており、納税証明書は含まれていません。そのため銀行系では無理でも、ノンバンク系のビジネスローンであれば税金滞納している状態でも審査に通過します。

このように、本人確認書類(運転免許証など)や収入を確認できる書類(確定申告書など)が審査書類になっており、納税証明書は含まれていません。そのため銀行系では無理でも、ノンバンク系のビジネスローンであれば税金滞納している状態でも審査に通過します。

審査基準が甘いビジネスローンの特徴

通常だと税金滞納者が事業者ローンを利用するのは無理です。ただ、このように納税証明書を審査書類に含めていないノンバンク系の会社を選んだうえで申し込みをすれば問題ありません。

また、こうしたビジネスローンは無担保にて融資を実行してくれるものの、加えて審査基準が非常に低く(ゆるく)なっています。

ビジネスローン(商工ローン)は金利手数料が高くなっているのが一般的です。これは、ある程度の貸し倒れリスクがあることを見込んで、そのリスク分だけ高めの手数料を設定しているのです。

審査基準が非常に低くなっているのは、そうした高めの手数料にしているからなのです。これまで、クレジットカードを作ったりローンを組んだりなどが普通にできている人であれば、100%の確率で審査に通過すると考えましょう。

ただ、過去に金融事故のある人ではビジネスローン審査に通過しにくいことは理解するといいです。

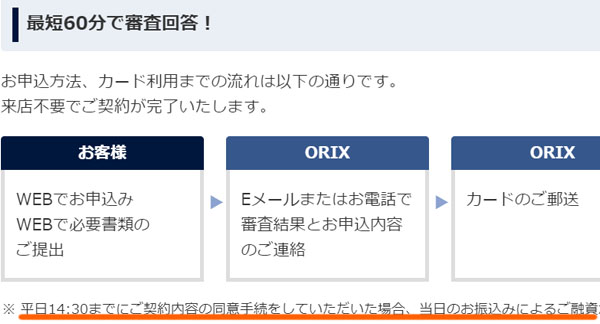

即日のスピード審査が可能

また、納税通知書が届いて思いのほか税額が高いことに気づいたときは、できるだけ素早く資金調達したうえで納税しなければいけません。

一般的に納税通知書が届いてからの納付期限は短く、その期間までに納める必要があります。銀行融資のように、「資金調達まで1~2ヵ月」などの時間を待っていてはいけません。その点、事業者ローンは即日でのスピード審査が可能になっています。ビジネスローンによっては、その日のうちに借入できることもあります。

例えば、以下のビジネスローンであれば「朝に申し込みをして、その日の14:30までに同意手続きをすれば当日中に振込可能」になっていることが分かります。

もし、当日中に同意できず夕方になったとしても、翌営業日には振込されます。そのため、審査が甘いだけでなくスピード融資も可能になっているのです。

金利手数料が高くても事業者ローンは有利

ただ、前述の通りビジネスローンの年利はそれなりに高額になります。しかし、実際のところ税金滞納の状態を続けるよりも、ビジネスローンを利用したほうがいいケースは多いです。理由は単純であり、税金を滞納したときの利率が非常に高いからです。

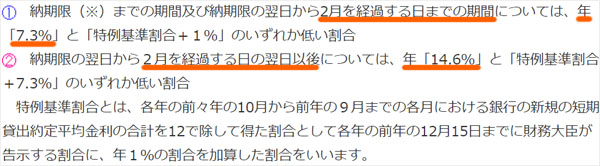

特例はあるものの、そうしたものを除いた場合、原則として延滞税(税金未納のときのペナルティ税)は以下のような利率になっています。

- 納付期限から2ヵ月を経過するまで:年7.3%

- 納付期限から3ヵ月以上:年14.6%

参考までに、以下は国税庁の公式サイトに記されている文言です。

このように、納付期限から3ヵ月以上を過ぎると非常に高額な利子(年14.6%)が加えられるようになります。延滞税だけで無駄に税額が膨れ上がることはよくあります。

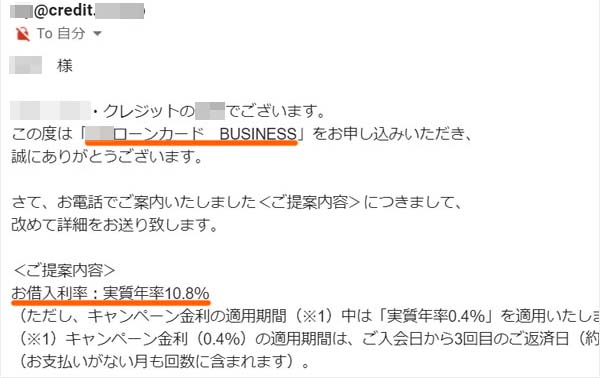

一方でビジネスローンはどうかというと、6~18%ほどの金利になります。ただ、無意味に高い利子になるわけではありません。例えば、私があるビジネスローンに申し込んだとき、金利手数料は年利10.8%でした。以下の通りです。

もちろん審査状況や利用する会社によって設定される金利は変わってきます。ただ、このように延滞税よりも低い金利になることはよくあります。

そのため税金滞納をしているとき、そのまま未納の状態を長引かせて延滞税が年利14.6%で加えられるよりも、ビジネスローンを利用したほうがいいケースは多いです。そのほうが低い金利で抑えることができるからです。

税金支払いを無駄に遅らせるよりも、早めに事業者ローンへ申し込みをすることで納税資金に充てたほうが、その後の借入利率を低く抑えることができます。

未納の状態で納税資金を得る、その他の方法も考慮する

このように、税金滞納者は銀行系のビジネスローンを利用することはできないものの、ノンバンク系の事業者ローンを利用することで問題なく納税資金を調達できるようになります。

ただ、税金支払いが遅延している人が考えるべき資金調達法は他にもあります。そこで、ビジネスローンと並行しながらその他の資金調達法も活用し、資金繰りを改善させることを考えるといいです。

これには、主に以下の2つがあります。

- ファクタリング

- 資産の売却

それぞれについて確認していきます。

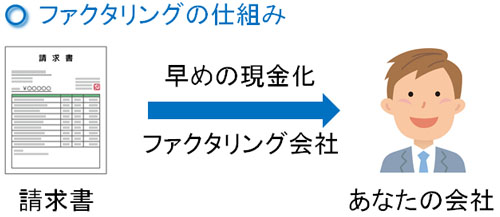

売掛金があればファクタリングできる

ビジネスローンよりも審査基準の低い資金調達法としてファクタリングが知られています。売掛金の売買をする手法がファクタリングになります。

「売掛金の買取をしてもらう」ため、借金ではなく売買取引になります。そのため信用情報は関係なく、金融ブラックの人であっても問題なく資金調達できる方法になっています。

当然、売掛金がなければ利用することはできません。しかし、売掛金さえあればたとえ債務超過の状態でも、金融ブラックでも事業資金を得られるようになります。

注意点として、ファクタリングを利用するときに「納税資金確保のために取引したい」とファクタリング会社に伝えると審査落ちになります。そうではなく、あくまでも事業資金が必要なのでファクタリングをしたいと伝えるようにしましょう。

・手形割引は利用できない

なお、ファクタリングと似た手法に手形割引があります。約束手形を早めに現金化する手法が手形割引です。

ただ、売買取引であるファクタリングとは異なり、手形割引は金融機関を利用しての融資になります。そのため、税金滞納者だと手形割引を利用できない確率が高いです。そのため、ビジネスローンやファクタリングによって納税資金を得る必要があります。

保有資産を売却して資金を得る

また、税金が未納の状態なのであれば、これを機に会社内にある無駄な固定資産を積極的に売却するようにしましょう。もちろん固定資産を有する個人事業主や法人のみが対象になるものの、資産売却による効果は大きいです。

例えば不動産を保有している場合、固定資産税が毎年かかるようになります。しかも、固定資産税はわりと高額です。そのため賃貸不動産によって収益がプラスなケースを除き、こうした資産は売却したほうがいいです。

他にも、会社によっては有価証券やその他の資産を保有することがあります。こうした資産も売却候補になります。

税金の支払いに最適なおすすめビジネスローン

ここまでのことを理解したうえで、ビジネスローンを活用して納税資金を用意するようにしましょう。

ただ、事業者ローンを活用するとはいっても、ノンバンク系のビジネスローン(商工ローン)にはどのような種類があるのでしょうか。また、納税証明書の提出が不要なビジネスローンとしては何があるのでしょうか。

当然ながら、どの種類の事業者ローンが最適なのか理解したうえで申し込みをしなければいけません。このとき、納税資金の調達におすすめのビジネスローンには以下のようなものがあります。

AGビジネスサポート

個人事業主や法人経営者向けの事業者ローンがAGビジネスサポートです。融資枠が非常に高額であることが知られており、最高で1,000万円まで枠を用意することができます。

そのため、より高額な資金調達によって資金繰りを改善したい経営者に向いているビジネスローンになります。

審査書類に決算書の提出が必要なので、債務超過の会社では審査落ちになります。ただ、単なる赤字程度なら問題ないですし、納税証明書は審査書類にないので未納の場合でも審査に通過するビジネスローンです。

またAGビジネスサポートは郵送契約になるものの、審査についてはその日のうちに可能です。また、速達で書類が送られ、到着と同時に契約書にサインしてその事実をメールなどで送れば、その場で枠を作って融資できるように設定してくれます。スピード審査により、2~3日で融資を受けることのできるビジネスローンとなっています。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。