一つのビジネスローンだけを利用してもいいですが、他のビジネスローン(商工ローン)を活用するメリットは非常に大きいです。

単独での利用だと、どうしても利用限度額が限られるようになります。ただ、2枚目のビジネスローンを保有すれば、それだけで融資枠がかなり増えるようになります。

また、利用するビジネスローン・事業者ローンによってスペックは大きく異なります。例えば、「会員サイトを保有するため、Web申し込みが可能」「他のビジネスローンより金利手数料が低い」などの違いがあるのです。そのため、2枚目にも申し込みをすると「実はよりスペックが良く使いやすかった」ということはよく起こります。

ただ、複数のビジネスローンに申し込みをする場合は審査に通過するための注意点があります。そこで、何に気を付けて事業者ローンを利用すればいいのか解説していきます。

総量規制の対象外で利用枠の総額が増える

2枚目のビジネスローンを保有することを考えるとき、最も多い理由としては何があるのでしょうか。これには、単純に「より多くの融資を受けたい」ことがあげられます。資金繰りを改善するための資金調達法として、複数の事業者ローンを利用するのです。

利用するビジネスローンによって融資枠が決められています。しかも希望通りの融資枠を得られるわけではなく、審査によって希望よりも少ない金額の借入になることもあります。

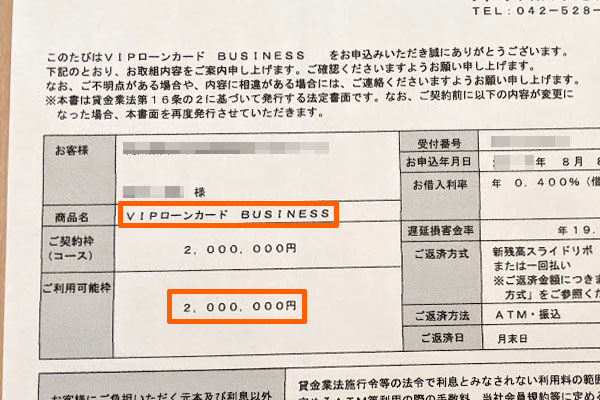

例えば、私はあるビジネスローンに申し込みを行い、300万円の融資枠で希望を出しました。しかし、審査によって200万円の利用限度額となりました。以下が実際の書類です。

このような限度額になったわけです。もちろん半年以上の利用実績を積めば増額申請が可能になります。ただ、それだけの期間を待てないことがほとんどです。そうしたとき、2枚目のビジネスカードを作れば簡単に合計での利用枠が増えるようになります。

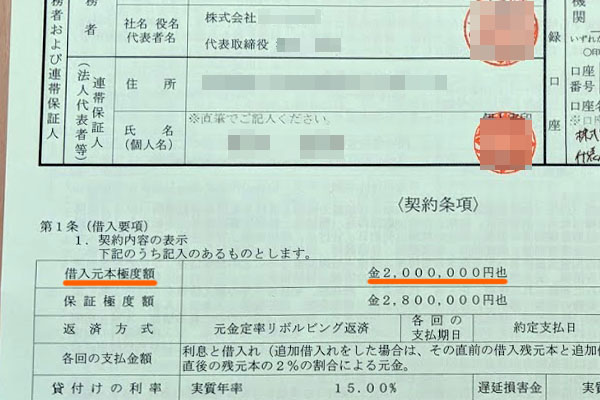

実際、私はほかにも「AGビジネスサポート」というビジネスローンも同時期に作りました。このとき、AGビジネスサポートについても200万円の融資枠となりました。以下の通りです。

そのため、私の場合は200万円の融資枠をもつビジネスローンを一気に2枚申し込みすることで、合計400万円の利用限度額を得ることに成功しました。

複数持ちを実現すると、その分だけ限度額が増えます。手軽に借入できる事業資金が多くなるため、それだけ資金繰りを改善しやすくなったわけです。

・総量規制の対象外なので審査に通過する

なお、複数持ちが可能なのはビジネスローンならではといえます。個人向けのローンだと、こうしたことができません。

個人向けの場合、「年収の3分の1以上の融資はできない」ように決められています。これを総量規制といいます。下手に借金額が多くなるのを防ぐのです。そのため、個人の場合はいくつものローンを組もうとしても総量規制の上限に達している場合は追加融資を断られます。

一方のビジネスローンの場合、総量規制の対象外です。事業資金の場合、銀行融資のように年収金額よりもはるかに高額な融資を受け、資金調達するのは普通です。そうしないと円滑なビジネスが継続できないからです。これはビジネスローンも共通しています。

こうした性質のため、複数の事業者ローンに申し込みをしたとしても総量規制に引っかかることがなく、問題なく審査に通過するのです。

金利が異なるのは重要

また、一つのビジネスローン審査に通過したとはいっても、現状で満足するのは非常にもったいないです。活用する事業者ローンによって融資を受けるときの金利が異なるからです。

ビジネスローンを利用するとき、一般的には上限金利が適用されます。具体的には年利15%です。利息制限法では、100万円以上の融資枠については15%の利率を上限に定めています。そのため、ビジネスローンの多くは金利手数料を15%に設定しています。

ただ、相場よりも安い手数料にてビジネスローンでの融資を受けることも可能です。これは、単純に低金利にて融資してくれるビジネスローンに申し込みをするだけになります。

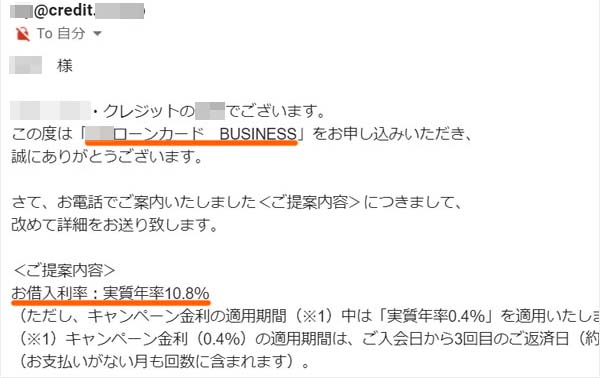

例えば私があるビジネスローンに申し込みをしたとき、年利10.8%となりました。実際に送られてきたメールが以下になります。

このように、通常の金利よりも圧倒的に低い数字にて契約することができました。もちろん審査次第ではありますが、いまよりも安い手数料を実現できる事業者ローンに申し込みをする意味は大きいです。

・借り換えに重要な金利差

当然、手数料を安くできる場合は借り換え(融資先を乗り換えること)を積極的に活用するといいです。そのほうが手数料を抑えることができ、資金繰り改善に役立つためです。

例えば200万円を1年借りた場合、金利15%なら「200万円 × 15%(金利) = 30万円」の手数料になります。

※分かりやすくするため、月々の返済を利用していない仮定で計算しています。

一方で年利10%なら、「200万円 × 10%(金利) = 20万円」が年間手数料です。10万円も違うため、手数料の低いビジネスローンへ申し込みを行い、借り換えをするのは有効です。

返済方法は事業者ローンによって異なる

また、利用するビジネスローンごとに異なるのは他にも返済方法があります。あなたにとって優れた返済方法を選択することで、より負担なく返済できるようになります。

・手数料無料かどうか

このとき、最も分かりやすいのは「返済時の手数料が無料かどうか」です。銀行振込やATMでの返済だと、手数料を取られるのが一般的です。

ただ、会員サイトがあってWeb返済に対応していたり、口座振替が可能だったりする場合、手数料無料にて返済することができます。融資を受けるときに手数料無料なのはどこも共通していますが、返済時の手数料についても考慮しましょう。

・一括返済や増額返済が可能

なお、「ビジネスローン利用は金利が高い」のは間違いありません。そのため、まとまった資金を用意できる場合は早めに返済したほうがいいです。

しかしビジネスローンの中には、一括返済に対応していないことがあります。そうしたとき、2枚目の事業者ローンでは一括返済に対応している業者を選ぶと便利です。

同時申し込みを避けて申請するべき

このように、活用するビジネスローンによってスペックが異なります。そのため、より良い条件で借入するためにも複数のビジネスローンに申し込み、利用してみるのは重要だといえます。

ただ、複数のビジネスローンを活用するときに注意点があります。それは、「同時に申し込みをしない」ことです。

既に1枚目のビジネスローンを利用しており、2枚目を検討しているのであれば特に問題ありません。ただ、中には2つへ同時に申し込みを行い、両方とも審査を通そうと考える人がいます。これについては、やめておいたほうが無難です。

クレジットカードやビジネスローンを含め、これら金融商品を作るときは「申し込みブラック」という言葉があります。これまでに支払い遅延などのトラブルを起こしていなかったとしても、いくつもの金融商品に申し込みをすることで審査に通らなくなる現象を指します。

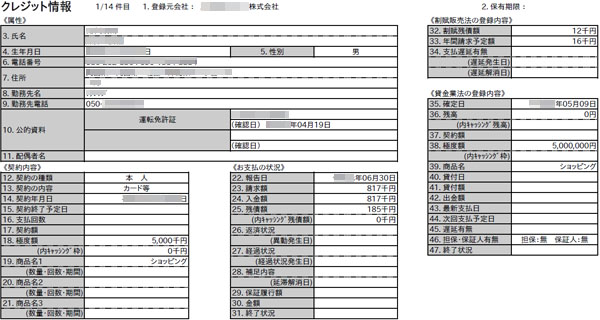

こうしたビジネスローンについては、審査のときに個人信用情報を必ず参照されます。信用情報に「過去に作った金融商品や借入金額、返済状況」などがすべて掲載されるようになります。以下が実際の信用情報の一部です。

このとき重要なのは、「申し込みをした金融商品についても信用情報に記載される」ことです。つまり、申し込みをした時点で「商品名」「申し込みの日時」が明確に記されるのです。

例えば、以下はビジネスローンに申し込みをした直後の個人信用情報になります。

このように、申し込みの日にちや時間まで掲載されます。そのため、複数に同時申し込みをするとその事実がすぐに判明します。それと同時に「資金繰りが悪いために同時申し込みをしたのでは」と思われてしまいます。

そこで事業者ローンを一気に2枚作りたいとき、「まずは1枚目に申し込みを行い、審査に通過した後に2枚目に申し込みをする」という手順を踏むようにしましょう。少なくとも1枚目については確実に審査を通さなければいけません。

審査の通過後なら2枚目も作れる

ただ、1枚目の審査に通過した後であれば、すぐに2枚目作成の申し込みをしても問題ありません。「金利手数料が高いので不満」「使い勝手が悪い」などの理由により、他のビジネスローンの利用を検討する人はたくさんいますし、この場合であれば資金繰りが悪いために申し込みをしたわけではないと判断してくれます。

ちなみに申し込みブラックでは、「1ヵ月以内に3枚以上に申し込みをすると、審査段階で弾かれる」といわれています。そのため、2枚目までなら問題ないのです。

参考までに、私の場合は1枚目のビジネスローンに申し込みを行い、審査通過した2日後に2枚目の事業者ローンに申し込みをしました。これにより、問題なく両方とも審査に通過しました。

そのため、同時期(1ヵ月以内)に2枚の事業者ローンに申し込みをするのはまったく問題ないと断言できます。もちろん同時ではなく、1枚目の審査通過後に申し込みをする必要はありますが、きちんと手順を踏めば複数のビジネスローンを保有できる状態になるのです。

・返済日を把握しておく

なお、実際に複数のビジネスローンを作る場合、返済日については把握しておくようにしましょう。いくつもの返済日があると、返済を忘れてしまうことがあります。当然、返済遅れは避けなければいけません。

可能なら、双方の事業者ローンについて返済日を合わせるようにしましょう。いくつもの返済日から選べるのが普通なので、同一の返済日を設定することで忘れないようにするといいです。

または、先ほど述べた口座振替を利用してもいいです。口座振替可能なビジネスローンに限られますが、これだと確実に返済忘れがありません。

その他の資金調達法での借り換えは基本

なお、2枚目のビジネスローン(商工ローン)を保有することのメリットについて述べてきましたが、資金繰りを改善するときは同時にその他の資金調達についても考えるようにしましょう。

あらゆる資金調達法の中でも、どうしてもビジネスローンは利率が高くなりやすいです。例えば銀行融資なら金利1~3%です。これに比べると金利手数料が高く、長くビジネスローンを利用していると手数料の分だけキャッシュフローが悪化してしまうのです。

そのため、銀行や日本政策金融公庫からの借入に頼ったり、補助金・助成金をうまく活用したりするのが基本です。

ビジネスローンはあくまでも、その他の資金調達による目途がつくまでのつなぎ融資として利用するのが優れています。そのため他の方法によって資金調達に成功したら、金利の高いビジネスローンは一括返済などで早めに返してしまい、借り換えをするのです。

資金ショートを防ぐための方法としてビジネスローンを利用するのは有効です。ただ、その間に事業の立て直しを図ったり、別の方法で借り入れを実現したりして、高い利子を払わなくてもいいように資金調達するといいです。

2枚目や借り換えに最適なビジネスローン

ただ、審査基準が甘く誰でも手軽に資金調達できるビジネスローンはメリットが大きいです。急な支払いがあっても、複数のビジネスローンが手元にあれば資金ショートを防げる確率が高くなります。

それでは、個人事業主や法人経営者がいくつもの事業者ローンを活用するとき、どのようなビジネスローンが優れているのでしょうか。前述の通りビジネスローンにはいくつもの種類があり、それぞれ特徴が異なります。

しかし、おすすめのビジネスローンは意外と少ないです。そのとき、以下のビジネスローンの利用を検討しましょう。

AGビジネスサポート

2枚目の事業者ローンを作るとき、利用限度額で考えるのであればAGビジネスサポートが優れています。

初回利用では最高500万円の融資枠ですが、AGビジネスサポートでは利用実績を積めば最高1,000万円まで増額できます。

ただ、やはり最初の申し込みでは、審査によって利用限度額は少なくなりやすいのは理解しましょう。実際、先ほど記した通り私がAGビジネスサポートで融資枠が下りたのは200万円でした。ただ、継続的に利用することで大きな枠を獲得したい個人事業主や法人経営者には向いているといえます。

金利についてはそれなりに高いので、ビジネスローンの中で借り換えをするメリットは正直ありません。ただ、高額な融資枠のメリットがありますし、複数持ちによって借入額を増やしたいと考えている人には最適です。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。