個人事業主や法人経営者が融資を受けるとき、手軽に借入できる方法にビジネスローンがあります。そうしたビジネスローン・事業者ローンの中でも、非常に有名なサービスにAGビジネスサポートがあります。

非常に大きな利用限度額を設定しているビジネスローンがAGビジネスサポートです。そのため、大きな融資を得ることで資金繰りを改善させたいと考えている経営者に最適です。また、審査基準は低い(ゆるい)ので事業者なら誰でも申し込みできます。

ただ、AGビジネスサポートには独自の特徴があります。そのため、事前にスペックを理解したうえで活用しなければいけません。

そこでAGビジネスサポートの審査基準や評判・口コミについて、私が実際にAGビジネスサポートを活用している体験談も含めて解説していきます。

| AGビジネスサポート | |

| 対象 | 個人事業主・法人 |

| 年会費 | 無料 |

| 限度額 | 最大1,000万円 |

| 担保・保証人 | 不要 |

| 返済方法 | 元利均等返済 |

| 利率(実質年率) | 5.0~18.0% |

アイフル系列で審査が甘いビジネスローン

大手の消費者金融としてアイフルが知られています。このアイフル系列のビジネスローンがAGビジネスサポートです。

アイフル系列のビジネスローンであることから分かる通り、非常に審査基準が低くなっています。同じ事業者ローンであっても、銀行系だと審査書類が多く、どうしても審査に通りにくくなります。一方でAGビジネスサポートだと、そうしたことがないのです。

なお、当然ながら無条件で審査に通過するわけではありません。特に、AGビジネスサポートでは以下の条件を満たしている必要があります。

- 20~69歳

- 業歴1年以上

どのビジネスローンでも年齢制限があります。これはAGビジネスサポートでも同様であり、未成年や70歳以上だと審査落ちになります。

また、これまでビジネスを経験したことのない人は利用できません。個人事業主や法人として1年以上の業歴が必須です。もちろん副業をしていたり、法人成りだったりする場合は問題ありません。ただ、いずれにしても1年以上はビジネスを継続して事業をしている状態でなければいけません。

決算書や確定申告書の提出が必要

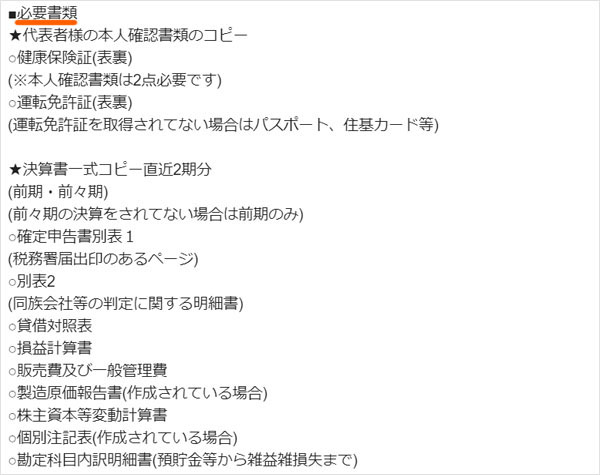

このとき、AGビジネスサポートではどのような書類が必要になるかというと、以下の書類を要求されます。

- 本人確認書類(運転免許証など)

- 健康保険証

- 決算書

これについて、実際にAGビジネスサポートに申し込みをしたら、後で「必要書類に関するお知らせメール」が送られてきます。例えば私のときであれば、以下のようなメールが送付されました。

これだけ眺めてみると、何だか非常に難しいです。ただ、「確定申告書別表1」「貸借対照表」などはすべて決算書に含まれています。そのため何も考えず、顧問税理士からもらった決算書について、直近2期分(ない場合は1期分)のすべてをメールやファックスで送付すれば問題ありません。

・赤字でも審査に通る

当然ながら、このときは赤字決算であっても特に審査通過に影響はありません。そもそも、日本の会社は大多数が赤字経営です。また資金繰りに苦しんでいるからこそ、ビジネスローンに頼るわけです。

そうした現状を考えると、赤字でも審査に通過するのは当然だといえます。

例外として、債務超過の状態だと審査落ちになります。ただ、単に赤字というくらいであれば大丈夫なのです。

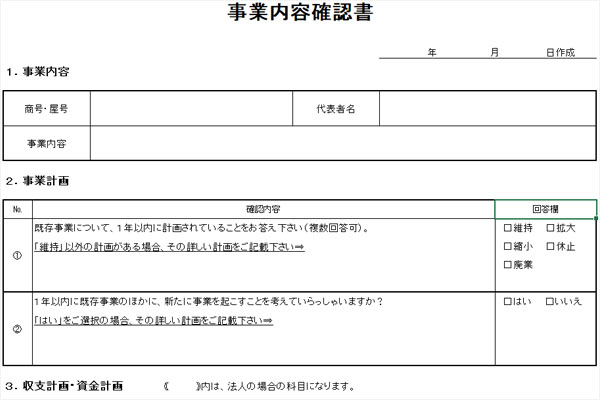

・個人事業主は事業計画書が必要

なお、法人であれば決算書を見ればあらゆるデータを読み取ることができます。ただ、個人事業主では確定申告書しかなく、決算書のようにいろんな数字が記載されているわけではありません。つまり、確定申告書から読み取れる情報が少ないのです。

そのため、個人事業主がAGビジネスサポートに申し込むときは「AGビジネスサポートが用意する所定の用紙」への記入が必要になります。

ただ、このとき用意する事業計画書については、銀行融資のような厳格な書類ではありません。「事業内容確認書」「資金繰り表」を提出することになりますが、以下のような非常に簡単な内容を記載するだけとなっています。

5分ほどあれば記入できるため、事業計画の記載が必要とはいってもそこまで身構える必要はありません。AGビジネスサポート所定のエクセル表に記載し、メールやファックスで送るだけとなっています。

総量規制の対象外で1,000万円まで融資可能

それでは、他のビジネスローンにはないAGビジネスサポートならではの特徴としては何があるのでしょうか。これについては、融資枠が非常に大きいことがあげられます。AGビジネスサポートの場合、最大で1,000万円までの利用限度額設定が可能になっています。

しかも、このときはあなたの年収に関係なく融資枠を用意してもらえます。

通常の個人向けローンだと、「年収の3分の1を超える借入」が禁止されています。これを総量規制といいます。ただ、ビジネスで借入額が制限されると正常な事業運営ができません。そのため、ビジネスローンでは総量規制の対象外になっているのです。

そのためAGビジネスサポートでは年収に関係なく融資をしてもらえますが、注意点として「初回取引では500万円が融資枠の最高」ということがあげられます。

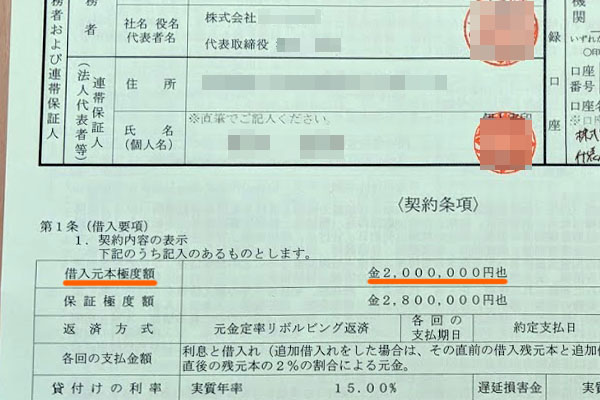

また、実際のところ最初から500万円の利用枠を得られることはほぼありません。最初は200~300万円ほどになると考えましょう。例えば私の場合であれば、AGビジネスサポートに申し込みをしたとき最初に付与された利用枠は200万円でした。以下の通り、これについては契約書にも明記されていました。

すべては審査次第なので、必ずしもあなたの希望通りの利用枠になるとは限りません。特に最初は低めの利用限度額になることもよく起こります。

ただ利用実績を積めば、融資枠を拡大させることが可能になります。そのため将来を見据え、大きめの利用限度額を獲得したいと考えている経営者にとって最適です。

郵送契約だがスピード審査が可能

それでは、実際に契約するときはどのような手続きになるのでしょうか。AGビジネスサポートの場合、必ず書類が郵送されるようになります。つまり、すべてWeb上だけで契約が完結することはないと理解しましょう。

そのためAGビジネスサポートを利用するとき、基本的には融資までに2~3日ほどの時間がかかります(申込時間によってはより素早い融資も可能です)。

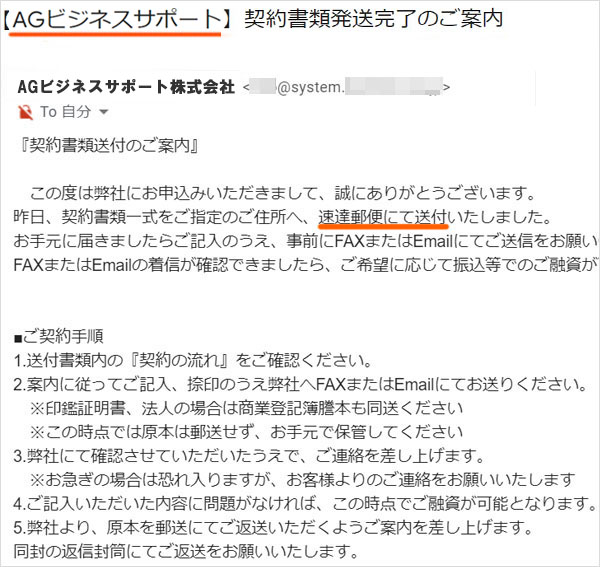

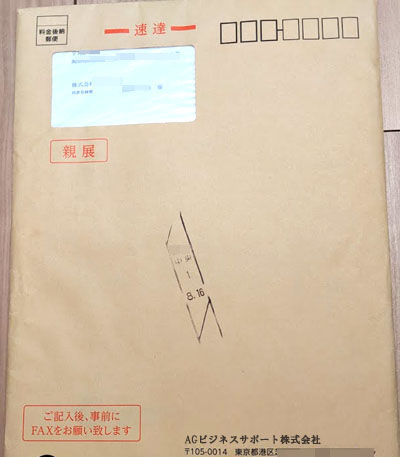

もちろんスピード審査については可能になっています。素早く審査され、速達で契約に必要な書類が郵送されるのです。私についても、AGビジネスサポートに申し込みをしたときはすぐに審査され、審査通過した後は「速達で書類を送付した」とメールで連絡がきました。

なお、AGビジネスサポートの場合は郵送書類が届いたあと、必要書類に記入してメールやファックスを送ることになります。このときの書類に不備がなければ、すぐに融資を受けられるようになります。書類を返送して相手先であるAGビジネスサポートに届いていない状態でも問題なく借入できるのです。

このようにAGビジネスサポートを利用して借入する場合、スピード審査に通過して速達郵便が届くまでの時間が必要になります。つまり、融資まで最短で2日かかると考えましょう。

電話申し込みやATMで借入できる

このとき、審査に通過した直後に融資を受けたい場合、電話を受けることになるのでその場で融資を申し込めばいいことが分かります。それでは追加融資を受けるケースなど、審査に通過して時間が経ったあとは、どのようにして融資を受ければいいのでしょうか。

これについては、電話申し込みとATMの利用と2つの方法があります。

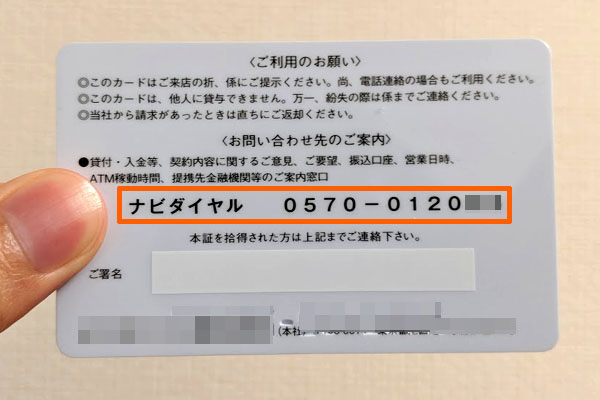

振込での融資を考えている場合、AGビジネスサポートへ電話することになります。契約書類と共にAGビジネスサポートのカードが郵送されますが、以下のようにカードの裏に電話番号が記載されているので、その番号へ電話するといいです。

または、ATMを利用して借入することも可能です。AGビジネスサポートの場合、セブンイレブン(セブン銀行ATM)とアイフルATMを利用できるようになっています。

基本的にはセブンイレブンのATMを利用することになると思いますが、こうしたATMを活用することで借入できるようになっています。

金利は15%が基本になる

ただ、ビジネスローンを利用するときに気になるものに年利があります。事業者ローンだと一般的に金利手数料が高くなるため、どれだけの利率になるのか理解しなければいけません。

金利については、利息制限法によって上限金利が定められています。これについて、以下のようになっています。

| 借入元本の金額 | 金利 |

| 10~100万円未満 | 上限18% |

| 100万円以上 | 上限15% |

ビジネスローンの場合、50万円などの少額融資のために利用する人はほとんどいません。利用限度額100万円以上のケースが大多数です。そのため、利息制限法だと15%が上限金利となります。

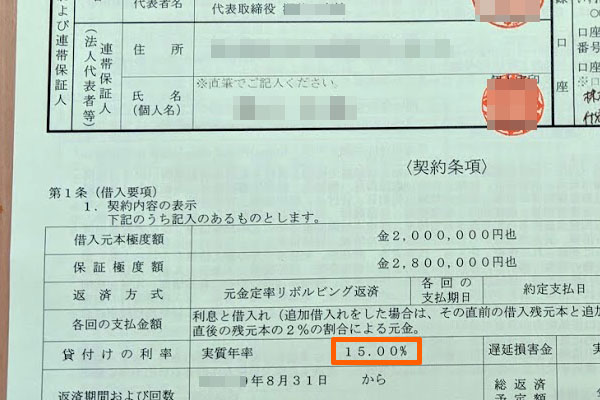

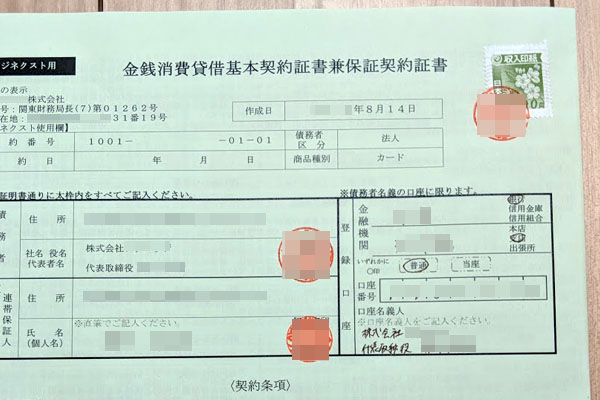

AGビジネスサポートについては、契約時は上限金利15%が適用されます。そのため、それなりに利子が高くなることは理解しましょう。

もちろん私がAGビジネスサポートで契約したときについても、年利15%が適用されました。以下のように、契約書にも年率15%だと記されています。

こうした金利手数料になることを理解したうえで、AGビジネスサポートを利用するようにしましょう。

・無担保・無保証で融資できる

なお、このときの借入は無担保になります。不動産担保を差し出すことなく、事業用資金を調達できるのです。また、他の連帯保証人を立てる必要のない無保証です。代表者は当然ながら連帯責任を負う必要があるものの、別に保証人を依頼する必要がありません。

こうした内容のため、リスクの分だけ金利が高くなっていると理解しましょう。

元利均等返済のリボ払いで返済する

ただ、実際に借入した後は返済をしなければいけません。AGビジネスサポートの返済方法はどのようになっているのでしょうか。

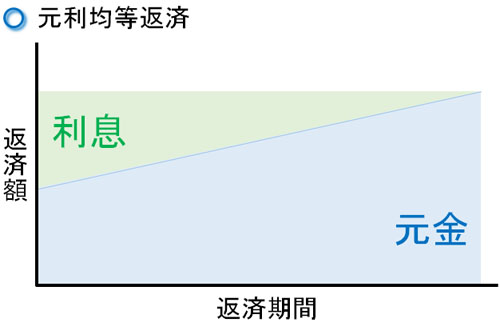

どのビジネスローンであってもリボ払い(分割払い)によってお金を返していくことになります。このとき、リボ払いの中でもAGビジネスサポートは元利均等返済を採用しています。元利均等返済とは、常に一定の金額でお金を返していく手法になります。

元利均等返済だと、例えば「毎月10万円を返していく」などのように決めておきます。このときの10万円の中に元金だけでなく利子も含まれるようになります。

当然、借入額が多いと利子も多くなります。そのため最初は借入額が減りにくいものの、返済期間が長くなるにつれて利息部分が少なくなり、返済金額が多くなっていきます。ビジネスローンでの返済を考えるとき、元利均等返済を選択する人が最も多いため、AGビジネスサポートの返済方法については特に問題はありません。

ちなみに、AGビジネスサポートは口座振替には対応していません。自動返済できるわけではないため、返済日については忘れないようにしましょう。

・返済金額は自由に決められる

このとき、毎月の返済金額についてはあなたが自由に決めることができます。毎月5万円でもいいし、毎月15万円でもいいです。無理のない範囲で返済額を決め、お金を返していくようになると考えましょう。

もちろん、毎月の返済金額を変更するのは問題ありません。短期返済にも対応しているため、これについては電話で依頼するようにしましょう。

・返済日も好きに設定できる

このときAGビジネスサポートは返済日についても自由に決めることができます。契約時、電話口で「返済日をいつに設定するか」を聞かれるため、いつもの締日に合わせるようにするといいです。

返済日についても後日に変更するのは問題ないため、いずれにしても忘れにくい日を返済日として設定するといいです。

一括返済や増額返済で返すのは問題ない

ただ、それなりに年利が高いので可能ならビジネスローンに頼らないほうがいいのは間違いありません。そうしたとき、利用する事業者ローンによっては一括返済できないことがあります。

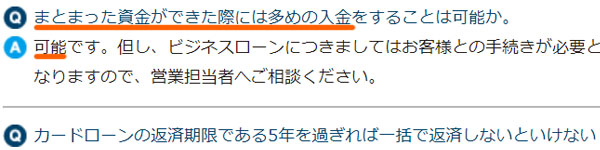

しかし、AGビジネスサポートの場合は心配する必要なく、一括返済や増額返済にも対応しています。つまり、まとまった資金を用意できたときに連絡することで、問題なく多くの金額を返済できるようになっているのです。

これについては、公式サイトにも以下のように明記されています。

なお、AGビジネスサポートでは会員サイトが用意されていません。そのためネット上で一括返済などを申し込むことはできません。必ず電話で依頼するようになります。

AGビジネスサポート利用の流れを体験談付きで解説

それでは、実際にAGビジネスサポートを利用するときはどのような流れになるのでしょうか。このプロセスを理解していると、後の事務処理が非常にスムーズに進みます。そこで、評判・口コミでは分からない私の体験談を記していきます。

まず、公式サイトから申し込みをしましょう。必要事項を記載し、申し込みをすることから始まります。当然、私についても公式サイトから申し込みをしました。このとき、以下のような自動返信メールが送られてきます。

なお、より正確にいうと先ほどの自動返信メールは迷惑メールフォルダに入っていました。そのため待っているとAGビジネスサポートから電話がかかってきて、「必要書類に関するメールを送ったけど届いていますか?」と連絡を受けました。

このときAGビジネスサポートからのメールがなかったので、迷惑メールフォルダを見るとメールを発掘することができたわけです。そうして自動返信メールや必要書類が書かれたメールを見つけ、運転免許証や決算書のコピーを用意し、そのままメールで送付することにしました。

電話口で、「迷惑メールに入っていることがよくある」とAGビジネスサポートの担当者は教えてくれました。そのため自動返信メールが届いていない場合、迷惑メールフォルダなどを確認するといいです。

ちなみに、初回の電話では会社経営や私個人に関していろいろ聞かれました。具体的には、以下のことをヒアリングされました。

- 会社の状態:ビジネスの業態、他の借入状況、今期の売上

- 個人の状態:賃貸か持ち家か、住んでいる期間、住宅ローンはあるか、結婚しているか、扶養の数

実際にはもっと細かく聞かれていますが、ザックリとこうしたことをヒアリングされます。これについては、正直に答えるといいです。

また、在籍確認が必要といわれました。会社の電話番号に電話し、経営者が在籍しているかどうか確認するというものです。

ただ私の場合、会社経営とはいっても中小零細企業であり、会社の電話番号にかけても私の携帯電話に転送されるようになっています。

そのため、「在籍確認しても、いま電話している同じ携帯電話にかかってきて私が出るだけだが、それでもいいか?」と尋ねると、「それなら在籍確認はいいです」と言われ、在籍確認の工程が省かれてそのまま審査へ進むことになりました。

なお、このときは同時に希望の融資枠を聞かれました。初回は最大で500万円まで可能なので、このときはひとまず500万円で依頼してみることにしました。

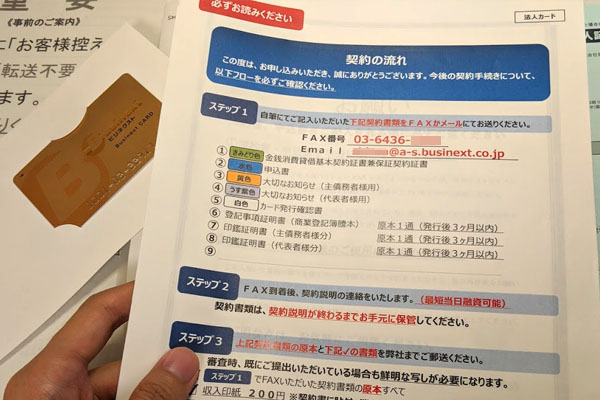

審査に通過し、契約書類が届く

審査書類を提出して、3時間後くらいに電話がかかり、電話に出ると「問題なく審査に通過したので契約書類を送らせてほしい」といわれました。ただ、このとき可能な融資枠は200万円だといわれました。審査の結果、そのようになったのです。ひとまず納得し、契約書類を送ってもらうことになりました。

前述の通り、速達で送られてくるようになります。そのため基本的には翌日には届きます。私の場合についても、翌日の夕方に書類が届きました。ただ、地方の遠方でビジネスをしている個人事業主や法人の場合は2日など到着まで時間がかかるケースもあります。

ちなみに、私のときは以下のような書類が届きました。

融資を急ぐ場合、すぐに開封して必要事項を記入し、メールやファックスで送る必要があります。前述の通り、メールなどで送って内容が問題ないと判断してもらったら、その瞬間に融資枠を開けてもらえるからです。

・事前に必要書類を集めておく

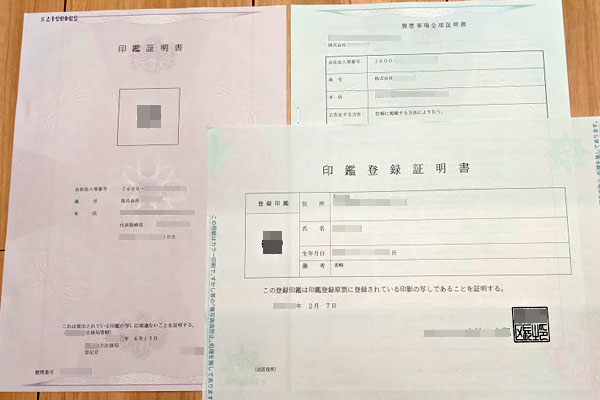

なお、個人事業主や法人が契約するとき、事前に公的書類を集めておく必要があります。例えば法人であれば、契約までに以下の3つが必要です。

- 登記簿謄本(履歴事項全部証明書)

- 法人の印鑑証明書

- 個人の印鑑証明書

そのため、AGビジネスサポートの申し込みをして審査に通ったあと、これらの書類を入手するために動く必要があります。

また個人事業主の場合、登記簿謄本や法人の印鑑証明書は存在しません。そのため個人の印鑑証明書だけになりますが、いずれにしても公的書類が必要になります。

また、忘れてはいけないのが収入印紙です。私の場合は200円の収入印紙を貼るように指示されましたが、このように収入印紙を貼らなければいけません。以下のように、AGビジネスサポートの契約書に200円の収入印紙を貼り付けたわけです。

収入印紙は郵便局などで購入できるため、これについても事前に入手しておく必要があります。

複数の書類に記載し、メールで送る

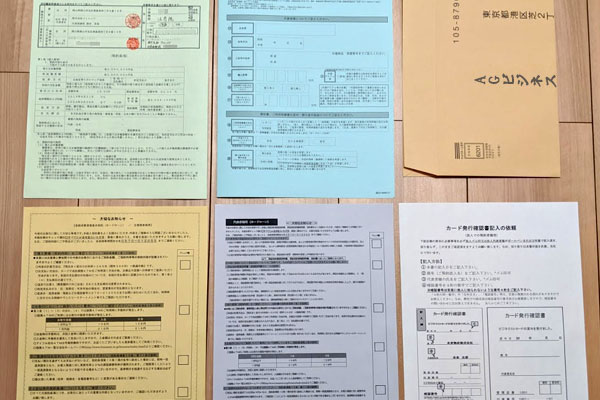

なお、AGビジネスサポートでの契約では意外と記載するべき書類が多数あります。合計で5枚に記入する必要があり、以下が実際の書類になります。

書類の記載については特に難しくなく、10分ほどで完了します。ただ、記載するべき書類の枚数がそれなりに多いため、最初は「どのように書けばいいのか分からない」と混乱するようになります。

そうしたとき、AGビジネスサポートでは「契約書類の書き方」に関する書類を同封しています。以下が契約書類の書き方に関する紙ですが、この紙に記載されている通りに記入すれば問題ありません。

そうしてすべての書類に記入後、私の場合はメールで送ることにしました。その1時間後に電話がきて、「不備がないので、すぐに融資枠を開ける」という連絡を受けたわけです。こうして、資金調達に成功しました。

ひとまず電話口で希望の融資額を伝えて先に借入したわけですが、当然ながら必要書類はAGビジネスサポートへ送らなければいけません。そこで、同封されていた返送用の封筒に必要書類を入れて送ったわけです。

なお、AGビジネスサポートでは契約書類とともにカードも同時に送られてきます。そのため、必要書類を記載してメールやファックスで送った後、問題ないことが確認されればカードも利用できるようになります。そのため、ATMを利用していつでも融資や返済が可能になります。

AGビジネスサポートの事業者ローンで資金繰りを改善する

銀行融資は金利が低いものの、審査が厳しいですし融資まで1~2ヵ月ほどの時間が必要です。ただ、そうした融資実行までの長い期間が不要で2~3日ほどで事業資金を借入できるのがAGビジネスサポートの事業者ローンです。

ビジネスローンの中でも、特徴は融資枠が大きいことです。ただ、返済実績を積まなければ大きな限度額を獲得できないことは理解しましょう。また、利用時の金利手数料はそれなりに高いので、あくまでも一時的なつなぎ融資として考えるといいです。

ただ、どこでも手軽に資金調達できるのは優れています。資金ショートが間近に迫っていたとしても、問題なく対応できるわけです。しかも、アイフル系列なので審査基準は低いです。

このように審査が甘く、素早く資金調達したいときにビジネスローンは優れています。その中でも有名なAGビジネスサポートを利用すれば、問題なくキャッシュフローを良くすることができます。

| AGビジネスサポート | |

| 対象 | 個人事業主・法人 |

| 年会費 | 無料 |

| 限度額 | 最大1,000万円 |

| 担保・保証人 | 不要 |

| 返済方法 | 元利均等返済 |

| 利率(実質年率) | 5.0~18.0% |

| 遅延損害金 | 20.0% |

| 提出書類 | 【法人の場合】

|

【個人事業主の場合】

|