これから金融商品を組むことを考えたとき、重要になるものの一つに信用情報があります。クレジットカードの支払い遅延など、「過去に金融事故がないか」などの情報が公に掲載されているものが信用情報になります。

ただ、中には任意整理・個人再生・自己破産などの債務整理をしている人がいます。他にも、長期間の支払い遅延を起こしている人もいます。

この場合は金融ブラックと呼ばれ、クレジットカードを作れなくなり、ローンを組むこともできなくなります。また、ブラックリストに入るのは金融事故が起きたときに限らず、その他のケースもあります。

そうしたとき、ブラックOKでも申請可能なビジネスローン(商工ローン)はあるのでしょうか。ここでは、「ブラックリスト状態の人が資金調達するときの方法」について解説していきます。

任意整理・個人再生・自己破産の債務整理者は金融商品が無理

結論からいうと、債務整理をしている人はどうやってもビジネスローンを組むことができません。申し込んでもいいですが、確実に審査落ちになります。ブラックOKのビジネスローン・事業者ローンは存在しないのです。

このときの審査基準としては、個人信用情報が重視されます。たとえ法人であっても、経営者が連帯保証人になるからです。ビジネスローンは無担保・無保証で契約できますが、これは第三者の連帯保証人が不要という意味であり、代表者は当然ながら連帯責任を負うことになります。

そうしたとき、債務整理をしている人だとお金を返済する能力が乏しいと判断され、ブラックリスト入りしている個人事業主や法人経営者は審査落ちになります。

・任意整理・個人再生・自己破産の状況を理解する

このとき、まず債務整理とはどういう状況なのでしょうか。借金について、返済できない状態に陥ったときは債務整理をすることになります。このとき債務整理は文字通り「借金の整理をすること」になりますが、大きく以下の3つがあります。

| 【任意整理】 弁護士が間に入り、業者と交渉することで借金を減額したり、利息を一部免除してもらったりする手法が任意整理になります。 事業に失敗して返済が難しくなったとしても、月々の返済金額を少なくするなどして、無理のない範囲で借金を減額していきます。 【個人再生】 一方で裁判所が間に入ることで借金を減らす方法が個人再生です。資金調達した債務について、大幅に減額してもらったあとに3~5年ほどかけて分割返済していく手法になります。 任意再生と自己破産の中間にあたるのが個人再生です。任意再生よりも返済額を減らすことができるものの、完全に借金ゼロにできるわけではないのが個人再生です。 【自己破産】 裁判所へ申し立てを行い、借金をゼロにしてもらう手法が自己破産になります。継続した返済ができない場合、自己破産によって帳消しにすることができます。 |

このように、債務整理とはいっても任意整理・個人再生・自己破産と種類があります。ただ、こうした手続きを経験している人はブラックリスト入りするため、あらゆる金融商品を作れなくなると考えましょう。

債務整理以外でも金融ブラックになる

なお、任意整理・個人再生・自己破産などの債務整理をしている人は金融ブラック者として非常に分かりやすいものの、クレジットカードの支払い遅延を起こしている人でも信用情報に傷がつき、ブラックリストに載っていることがあります。

もちろん、単に支払いが遅れただけではブラックとはなりません。程度によりますが、このとき以下のような状態だとブラックとなります。

- 61日以上の支払い遅延があった

- クレジットカードの強制解約があった

- カードやローンの代位弁済(保証会社に代わりに支払ってもらうこと)があった

- 債務整理をした

信用情報は5年ほど記録されます。そのため、過去5年以内に上記のことをやってしまうと金融ブラックとなります。

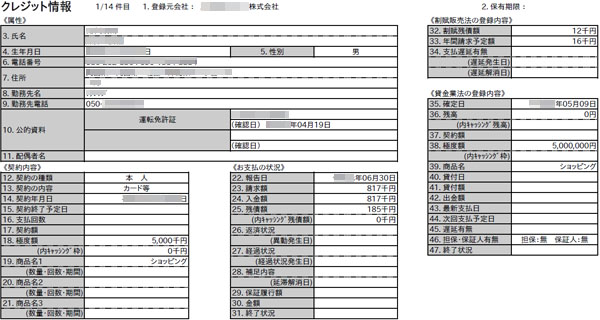

以下は、個人信用情報を取り寄せたときの実際の書類です。ここに保有するクレジットカードやローンの状況、返済記録が記されるようになっています。

一方でブラックではない人もいます。例えば、以下のような人であればブラックリスト入りしているとはいえません。

- 60日以内の返済遅延

- 3回以内の短期返済遅延

- 債務整理をして5~10年が経過した

クレジットカードやローンの支払いが遅れたとき、すぐにブラックになるわけではありません。少しの金融事故であれば、特に問題なくビジネスローンの審査に通過するようになります。

個人信用情報の中身を確認する

それでは、個人信用情報は実際のところどのような中身になっているのでしょうか。先ほど少しだけ掲載しましたが、より詳しく確認していきます。

まず、住所や生年月日、運転免許証の番号などの個人情報が記載されているのは当然として、保有しているクレジットカードや組んでいるローンの情報がすべて信用情報に記載されるようになります。また、それぞれのカードスペックやローン状況について、金額を記載されるようになります。

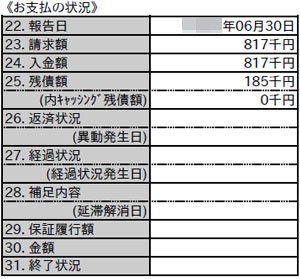

例えば、以下は個人信用情報にある支払い状況の様子です。ここに、クレジットカードやローンの使用状況がどのようになっていて、返済や残債がどうなっているのか金額が記されます。

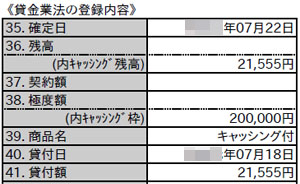

またお金の融資については、契約金額や貸付日、金額などが以下のように記載されます。

このときビジネスローン会社にとって重要なのは、「クレジットカードやローンの支払いが滞っていないかどうか」にあります。この状況についても、以下の項目に記されます。

特に問題ない場合、このように「$」のマークが続きます。しかし、支払が滞ると違うマークが付くため、「支払い遅延が起きた」とすぐに分かるようになります。

すべての金融商品について、これらの情報が詳細に記されるようになります。そのため債務整理をするとその事実が簡単に判明しますし、支払い遅延についても回数が分かるようになります。

ブラックリスト入りとはいっても、何か特別な専用リストがあるわけではありません。こうした個人信用情報を確認してみたとき、金融情報に傷がある人がブラックと判別されるに過ぎません。いずれにしても、個人信用の内容が審査において重視されます。

税金滞納など、ブラックに関係ない項目もある

なお、このとき個人信用情報とは関係ない支払遅延項目も存在します。そのため、お金の支払遅延があったとしても必ずしもブラックとはいえません。

これについては、以下のような項目の支払いが滞っていたとしても、特に個人信用情報には関係ないと考えましょう。

- 税金(法人税、所得税など)

- 水道光熱費

- 携帯電話の利用料

- NHK受信料

まず、個人情報に税金滞納かどうかの情報は記されません。法人なら法人税・消費税の支払いが必要ですし、個人では所得税・住民税の支払い義務があります。ただ、これらを滞納していても個人信用には関係ないと考えましょう。

同様に水道光熱費や携帯電話の利用料、NHK受信料も関係ありません。

例外として、携帯電話の本体料金を分割払いしている場合、支払い遅延を起こすとブラック候補になります。毎月の通信料は支払いが遅れても問題ないものの、本体料金の分割はローンを組んでいるのと同じなので遅れると微妙なのです。

・納税証明書を提出する事業者ローンは審査落ちになる

ただ、ビジネスローンの中には必要書類に納税証明書の提出を義務付けていることがあります。税務署へ行けば、以下のような納税証明書を取得できます。

そこで、この書類を提出させるのです。税金滞納をしている場合、金融ブラックの状態でなかったとしても、納税証明書の提出が必須の場合は審査落ちになります。

そのため、納税証明書の提出が不要な事業者ローンへ申し込みをするのが基本です。そうしたビジネスローン(商工ローン)の場合、審査基準も低く(ゆるく)赤字決算でも問題なく通過します。もちろんブラックOKではないので債務整理をしている人では無理ですが、単に税金滞納している場合は申し込みをするビジネスローンを選べば問題ないのです。

申し込みブラックには注意するべき

このとき、ブラック履歴のない人であっても申し込みをするときに注意するべきことがあります。これは、申し込みブラックと呼ばれる状態についてです。

短期間にいくつものクレジットカードやビジネスローンに申し込みをすると、「この人は資金繰りが非常に悪く、かなりお金に困っているのでは」と思われるようになります。そうして審査落ちになりますが、これが申し込みブラックです。

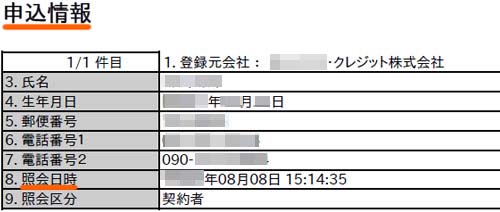

事業者ローンについては、申し込みをした時点でその情報が個人信用情報に掲載されます。以下が個人信用情報に記載されている実際の情報であり、このように申し込み会社や照会日時(申し込みした日時)が明確に記されるようになります。

何社も申し込みをすれば、申し込み履歴にいくつもの会社が記されるようになります。その数が多いと申し込みブラックになります。

そのため、短期間にいくつものビジネスローンに申し込みするのはやめましょう。一般的には、1ヵ月以内に3つ以上のビジネスローンに申し込みをした場合、申し込みブラックになるといわれています。

参考までに、私の場合は1ヵ月の間に2社のビジネスローンに申し込みをしましたが、両方とも問題なく審査に通過しました。そのとき届いたビジネスローンのカードが以下になります。

そのため、2社への申し込みであれば私の経験からも特に問題ないと断言できます。ただ、特に考えることなく3社などへ一気に申し込みをするのは避けましょう。

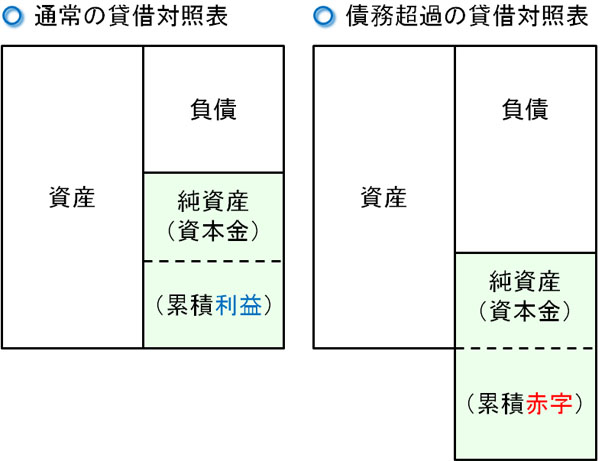

債務超過も決算書のブラックといえる

これまで説明した通りブラックの場合、確実にビジネスローンの審査落ちになります。ただ、個人の金融事故がなくクリーンな状態であったとしても、審査落ちになるものとして「債務超過の状態」があげられます。金融ブラックというわけではなくても、決算書がブラックの状態だとダメなのです。

単なる赤字決算であれば、特に問題なく事業者ローンの審査に通過します。世の中には赤字会社が多く存在し、赤字ということ自体は特に問題ありません。

しかし、赤字が累積して債務超過の状態だと話は別です。通常、貸借対照表は左右両方でバランスを保っています。ただ、すべての資産を売り払っても負債(借金)を返済できない債務超過の状態だと、貸借対照表が崩れるようになります。

決算書の提出が必要なビジネスローンの場合、債務超過の会社はどう頑張っても審査に通過しません。そのため法人経営者にとって、債務超過は実質的なブラックといえます。

・決算書不要のビジネスローンなら問題ない

ただ、絶対にビジネスローンの審査に通過しない金融ブラックの状態とは異なり、債務超過というだけであれば問題なく事業者ローンの審査に通過することがあります。

ビジネスローンの中には、決算書不要にしていることがあります。そうした事業者ローンに申し込みをすれば、債務超過の状態であることが判明することはありません。そのため、債務超過であっても審査に通過することがよくあるのです。

ブラックでも審査に通過させる方法

それでは債務整理をしている人など、ブラックの状態だと資金調達を諦めるしかないのでしょうか。

当然ながら、そういうわけではありません。中にはブラックOKの資金調達法も存在します。そのため一般的なビジネスローンとは異なってしまいますが、その他の手法についても有効活用すれば問題なくキャッシュフローを改善させることができます。

このとき、個人事業主や法人経営者が考えるべき方法としては以下の2つがあります。

- 不動産担保ローン

- ファクタリング

それぞれを解説していきます。

不動産担保ローンで融資を受ける

通常、ビジネスローンは無担保・無保証です。つまり、不動産担保を差し出すことなく融資を受けることができます。その代わり、ブラックリスト入りの履歴があると審査落ちになります。

ただ、敢えて担保を差し出す事業者ローンも存在します。これを不動産担保ローンといいます。不動産担保ローンであれば、過去に債務整理をした履歴があっても問題なく融資を受けられます。つまり、ブラックOKです。

理由は単純であり、ビジネスローンの会社にとってリスクゼロだからです。

不動産担保ローンの場合、事前に担保として差し出す不動産の価値を算出します。その後、融資枠が決定されます。例えば、「不動産価値が1,000万円だった場合、最高で700万円まで借入できる」などのようになります。

もし支払いが滞って不良債権化したとしても、担保設定していた不動産を取り上げて競売にかければ問題ありません。そうすれば確実に債権を取り戻すことができるため、結果として不動産担保ローンではブラックOKになっているのです。

デメリットとして、担保設定する不動産を保有していなければ利用できません。ただ、自分自身が保有していなくても、親の不動産なども担保にできるという特徴があります。

ファクタリングはブラックOKの資金調達法

しかし、不動産を保有していない人は多いです。また親族が不動産を所有していたとしても、そうした人に頼めないケースはたくさんあります。

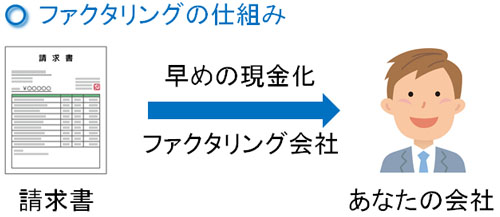

その場合、どうすればいいのでしょうか。これについては、ファクタリングという資金調達法があります。売掛金の売買をする手法がファクタリングであり、ファクタリング会社に保有する売掛金の買取をしてもらうことで、早期現金化を実現する手法になります。

融資ではなく買取であり、単なる売買契約になります。借金ではないため、個人信用情報は関係ありません。したがって債務整理の履歴があったとしても、問題なくファクタリング会社による審査に通過するのです。

- 任意整理・個人再生・自己破産の経験

- 債務超過の状態

- 税金滞納している

こうした状況の人でも問題なく利用できるのがファクタリングです。ブラックOKであるため、あらゆる資金調達法の中でも最も審査基準が低くなっている手法になります。手数料は高めですが、ブラックの状態でもファクタリングを利用することで多くの人が資金繰りの改善に成功しています。

活用する資金調達やビジネスローンを理解するべき

事業者ローンについて、ブラックOKの商品は存在しません。5~10年以内に債務整理の経験がある場合、100%の確率で審査落ちになると考えましょう。また、長い期間の支払遅延があったり、複数回の短期返済遅延を起こしたりしている場合もブラックリスト入りとなります。

その場合、不動産担保ローンやファクタリングなどの資金調達法を活用するといいです。こうした方法であればキャッシュフローを改善できます。

なお、単に赤字決算だったり短い支払い遅延を起こしていたりするケースだとブラックとはいえません。こうしたときであれば、特に問題なくビジネスローンの審査に通過します。

しかし、利用するビジネスローンによって審査基準はバラバラです。そこで、どのような事業者ローンを利用すればいいのか理解する必要があります。このとき、以下のようなビジネスローンが最適です。

AGビジネスサポート

ノンバンク系のビジネスローンとして、AGビジネスサポートが知られています。納税証明書が不要なので、税金滞納している人でも申し込みできます。

ただ、ブラックOKではありません。債務整理者などは申し込んでも弾かれるようになります。また決算書の提出が必要なので、債務超過の会社では審査落ちになります。もちろん、単に赤字決算というだけなら問題ありません。

AGビジネスサポートの場合、最大1,000万円と融資枠が非常に大きいことが特徴です。そのため、高額融資を受けたい個人事業主や法人経営者に向いています。

さらに、AGビジネスサポートには不動産担保ローンがあります。不動産を保有している人でブラックの場合、AGビジネスサポートの不動産担保ローンを活用するようにしましょう。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。