キャッシュフローを改善させるため、ビジネスローンを活用することは多いです。審査基準が低く(ゆるく)、手軽に申し込みできるビジネスローン・事業者ローンを利用して借入し、資金ショートを防ぐことが可能なのです。

ただ、当然ながらビジネスローンの中には種類があり、それぞれスペックが異なります。金利や使いやすさを含め、内容が違っているのです。

さらにいうと個人向けのローンに比べて、ビジネスローンでは優れた事業者ローンが非常に少ないという難点があります。そのため、評判・口コミに優れた人気のビジネスローンを選別しなければいけません。

そこで、ここでは評価の高いビジネスローンについて比較しながら解説していきます。資金調達に優れた事業者ローンは少ないながらも存在するため、どのような基準で選べばいいのかも含めて記します。

資金調達で評価の高いビジネスローンの選び方

評判・口コミで優れたビジネスローンについて選ぶとき、まずは基準について理解しなければいけません。事業者ローンの場合、基準を考えず、やみくもに複数の業者へ申し込みをするのは微妙であり、たくさん申し込みをすると「申し込みブラック」と呼ばれて審査に通らなくなるからです。

複数をもつにしても、「1枚目の審査に通過し、その後に2枚目に申し込みをする」という手順が必要になります。私も同時期に2枚のビジネスローンを作りましたが、このときは審査通過後に2枚目へ申し込みをしました。

いずれにしても同時申し込みだと微妙なので、ビジネスローンは厳選しなければいけません。このとき審査基準が低いのは当然として、他にも以下のような基準で考えるようにしましょう。

- 金利手数料は低いか

- 柔軟に対応できる返済方法であるか

- 利用限度額はどれくらいか

それぞれ、どのように考えればいいのか解説していきます。

金利手数料は低いか

まず、最初に理解するべきは利率です。ビジネスローンは金利手数料が高くなりやすいため、当然ながらできるだけ低い金利で借入できるほうが優れています。

このとき、ビジネスローンでの事業資金調達では一般的に上限金利が適用されます。利息制限法によって上限金利記されており、以下のようになっています。

| 借入元本の金額 | 金利 |

| 10~100万円未満 | 上限18% |

| 100万円以上 | 上限15% |

ただ、50万円など少ない事業資金のために事業者ローンを利用する人はほぼいません。基本は100万円以上の利用枠になります。このときの上限金利は先ほどの表の通り年利15%です。つまり、ビジネスローンでは15%の利率になるのが一般的です。

しかし、中にはこうした金利相場よりも低い金利にて借入できるビジネスローンもあります。例えばGMOあおぞらネット銀行の場合、金利は0.9~18.0%であり、高すぎる金利にはならないです(逆に一般的な銀行融資のように、非常に低い金利を期待してはいけません)。

柔軟に対応できる返済方法であるか

また、同時に返済方法についても確認しましょう。融資を受けるときについては、どのビジネスローンも素早く貸してくれますし、振込手数料は無料に設定しています。ただ、返済方法について制限を設けている事業者ローンは多く、そうした制限がないようにしなければいけません。

実際、ビジネスローンの中には一括返済や増額返済ができないケースもあります。こうしたビジネスローンは非常に使い勝手が悪いため、利用してはいけません。

ビジネスローンの金利は高いため、まとまった資金を用意できた場合は早期返済したほうがいいです。そうしたとき、素早く返済可能な事業者ローンであることは必須条件になります。

・会員サイトでの申し込みや口座振替があると便利

なお、このとき会員サイトがあると便利です。ネット上から融資や増額返済を申し込むことができ、電話の手間なく素早く対応できます。

また口座振替が可能であれば、自動引き落とし(自動返済)になるので返済忘れが発生しません。そのため、口座振替を設定していれば遅延損害金の発生などのトラブルを確実に防げるようになります。

利用限度額はどれくらいか

同時に利用限度額を理解することも重要です。資金繰りを良くするために資金調達するにしても、目的の金額を確保できなければ意味がないからです。

このとき、一般的に初回利用だと限度額は300〜500万円になります。ただ、利用実績を積めば1,000万円など高額融資を可能にしているビジネスローンもあります。こうした利用枠があれば、急な資金調達にも対応できます。

しかし、たとえ利用枠の上限が高額だったとしても、「審査によって融資枠200万円に設定される」などはよく起こります。必ずしも融資枠が借入希望額の満額設定になるとは限らないことを理解しましょう。

ちなみに、複数のビジネスローンを利用すれば簡単に利用枠が増えます。前述の通り「1つの審査に通過した後、他の事業者ローンに申し込む」という手順は必要になりますが、2枚持ちという方法もあるのです。

評価の高いおすすめ事業者ローン

それでは、これらいくつもの条件を満たした評価の高いビジネスローンとしてはどのようなものがあるのでしょうか。これには、数が少なく実は2つしかありません。具体的には、以下になります。

- AGビジネスサポート

- GMOあおぞらネット銀行のビジネスローン(あんしんワイド)

AGビジネスサポートは利用限度額が高額であり、アイフル系列なので審査が非常に柔軟なことで知られています。そのため、多くの事業資金を調達したい個人事業主・法人経営者に向いています。

一方でネット銀行がビジネスローンを提供しているケースもあり、GMOあおぞらネット銀行にてビジネスローン(あんしんワイド)を利用できます。一般的なビジネスローンよりも低めの金利となり、与えられた融資枠の中でいつでも自由に借入と返済が可能です。

それでは、具体的にどのような特徴があるのかについておすすめ人気ランキングを以下に記します。

AGビジネスサポート

AGビジネスサポート

審査基準が柔軟なアイフル系列のビジネスローン

ビジネスローンの中でも、最大手の一角に属するのがAGビジネスサポートです。アイフル系列であるため、非常に審査基準は甘くなっています。

AGビジネスサポートの特徴としては、融資枠が非常に大きいことがあげられます。最大で1,000万円の利用限度額を設定することができます。そのため、大きな事業資金を調達したいと考えている個人事業主・法人に最適です。

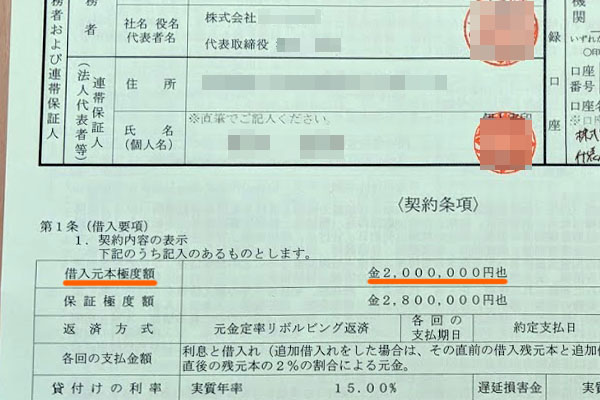

ただ、注意点があります。まず、初回利用の場合は最高でも融資枠が500万円です。また、審査によっては200~300万円ほどの利用枠になります。事実、私がAGビジネスサポートへ申し込みをしたとき、500万円の枠で申請しましたが、審査の結果200万円の利用枠になりました。

以下がAGビジネスサポートでの実際の契約書ですが、ここにも200万円の利用限度額だと明記されています。

必ずしも最初から高額融資が可能なわけではなく、利用実績を積まなければ大きな利用枠を獲得できないことは理解しましょう。

また金利手数料が低いわけではありません。AGビジネスサポートでは、年利15%(利用枠100万円以上での上限金利)が適用されます。また会員サイトは用意されておらず、融資を得るときは電話での依頼かATMになります。そのため、Web上での振込依頼や返済依頼はできないと考えましょう。

ただ、AGビジネスサポートの場合は他にも不動産担保ローンを利用できます。通常、事業者ローンは無担保・無保証です。しかし、敢えて不動産担保を差し出すことで融資を受けられるのです。

不動産担保ローンの場合、無担保のビジネスローンに比べて圧倒的に低い金利にて借入できます。また、例えば不動産価格1,000万円の物件を担保に出す場合、700万円などの融資が可能になります。高額なお金を初回契約から借入できるメリットがあるのです。

もちろん不動産を保有している必要はありますが、親族の不動産でも問題ないため、広く利用できる借入方法になります。

「高額な融資枠を引き出したい」「不動産担保ローンを利用したい」「2枚目のビジネスローンとして活用したい」と考えている個人事業主・法人にとって評価が高く、人気の事業者ローンがAGビジネスサポートです。

| AGビジネスサポート | |

| 対象 | 個人事業主・法人 |

| 年会費 | 無料 |

| 限度額 | 最大1,000万円 |

| 担保・保証人 | 不要 |

| 返済方法 | 元利均等返済 |

GMOあおぞらネット銀行(あんしんワイド)

GMOあおぞらネット銀行(あんしんワイド)

金利低めの融資枠を得られるネット銀行のビジネスローン

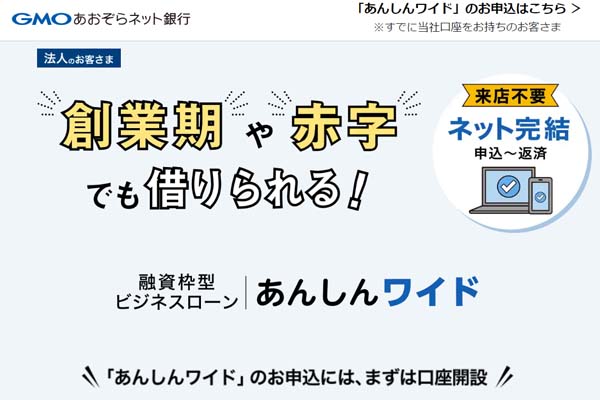

GMOあおぞらネット銀行が提供している融資枠型ビジネスローンとして「あんしんワイド」があります。来店不要であり、ネット完結にてビジネスローンに申し込みできます。

ネット銀行系のビジネスローンであるため、利用するためには最初にGMOあおぞらネット銀行の口座開設が必要になります。その後、ビジネスローン(あんしんワイド)に申し込みましょう。すべての人について、以下のような口座開設が必須です。

ビジネスローンへの申請では、創業直後や赤字企業であっても問題ありません。決算書や事業計画書の提出は不要だからです。また、GMOあおぞらネット銀行では担保・保証人も必要ありません。

その代わり、「銀行口座の直近3か月分の入出金明細」を利用してビジネスローンの審査が行われます。これにより、融資枠が決まります。

一度、融資枠が決定したら何度でも好きなタイミングにて借入できます。また返済のタイミングは決まっているものの、一部または全額をいつでも返済できます。お金の借入と返済は自由なのです。

またGMOあおぞらネット銀行でビジネスローンを利用する場合、金利は0.9~18.0%となります。通常の銀行融資よりも金利は高めであるものの、一般的なビジネスローンほど高金利ではないため、お手頃なビジネスローンを利用したい場合に向いています。

なお、GMOあおぞらネット銀行は他銀行への送金手数料が最も安い銀行の一つであるため、メインの銀行として利用している経営者も多いです。

ビジネスローンについては、個人事業主ではなく法人のみというデメリットがあります。ただ法人で借入をしたい場合、GMOあおぞらネット銀行を利用してのビジネスローンは優れています。

| GMOあおぞらネット銀行 | |

| 対象 | 法人 |

| 年会費 | 無料 |

| 限度額 | 最大1,000万円 |

| 担保・保証人 | 不要 |

| 返済方法 | 毎月:借入残高の5%+利息 |

| 利率(実質年率) | 0.9~18.0% |