ビジネスをする人の中には法人ではなく、個人事業主・フリーランスとして活躍する人もたくさんいます。法人化するほどの利益は出ていないものの、個人で小さくビジネスを継続する場合は自営業が適しています。

ただ、こうした自営業であっても資金調達が必要になる場面はたくさんあります。資金繰りというのは、法人に関係なく自営業者でも同様に多くの人が悩みます。

そうしたとき、個人事業主向けのビジネスローン(商工ローン)があれば非常に便利です。いつでも融資を受けることができ、素早く資金繰りを改善できるからです。

しかし、個人事業主向けのビジネスローンは法人とは異なる注意点があります。そこで、どのように考えて自営業の人がビジネスローン・事業者ローンを活用すればいいのか解説していきます。

個人事業主・フリーランスの資金調達で容易なビジネスローン

法人ではない形でビジネスを行う個人事業主・フリーランスとしては、銀行融資や日本政策金融公庫に頼って資金調達するのが基本です。

これらの機関の金利は低く、1~3%ほどで借入できます。あらゆる個人事業主・フリーランスにとって重要な資金調達法が銀行や日本政策金融公庫による融資だといえます。

ただ、こうした借入方法だと申し込みから融資の実行まで1~2ヵ月ほどの時間がかかります。そのため素早い対応はできませんし、かなり前から相談しなければいけません。また、審査基準は非常に厳しいので追加の融資申請は簡単に承諾してくれませんし、詳しい事業計画書の作成なども必要です。

一方で自営業がビジネスローンに申請すれば、1~3日ほどですぐに審査に通過し、融資を受けられるようになります。そのため、素早く事業資金を得たいときに最適な資金調達法だといえます。

総量規制対象外で資金調達しやすい

なお、なぜ個人向けのローン(一般的なサラリーマンでも申し込めるカードローン)ではなく、法人も申し込めるビジネスローンを利用するべきなのでしょうか。これは、当然ながら個人向けローンに比べてビジネスローンのほうがメリットが大きいからです。

最大のメリットは借入できる枠です。まず、一般的に個人が借入する場合は「借入金額が年収の3分の1まで」という決まりがあります。これを総量規制と呼び、高額な借金ができないようになっています。

ただ、こうした総量規制を受けない例外があります。例えば、高額な融資が基本になる住宅ローンなどが該当します。そして同じように、ビジネスローンも総量規制の対象外となっています。

事業用資金であるため、年収という枠で括られると目的の金額の資金調達ができず、資金ショートする状態を回避することができません。そのため、事業用資金の調達を目的としたビジネスローンは規制から外れているのです。

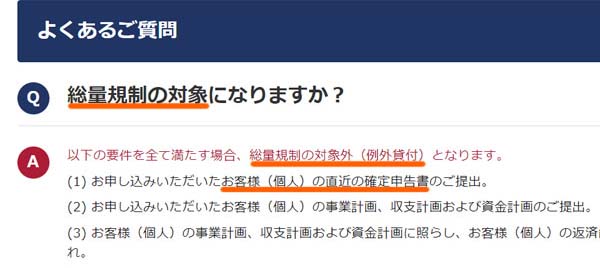

これについては、ビジネスローンであれば法人に限らず個人事業主・フリーランスでも同様です。例えば、以下はビジネスローンで知られる会社に記されている一部です。

このように、確定申告書を提出できる個人(自営業)の人は総量規制の対象外と明記されています。そのため年収に捉われずに融資を受けることが可能です。

審査は甘く、無担保・無保証で資金繰りを改善可能

このとき、当然ながら審査に通過しなければ借入できません。ただ、事業者ローンの場合は資金繰りに困っている個人事業主や法人が利用するものであるため、当然ながら審査基準はかなり甘くなっています。

即日でのスピード審査が可能であるにも関わらず、審査基準は低い(ゆるい)のです。そのため、申し込み自体は気軽に行うことができます。

また、銀行融資では担保や保証人の設定が必須になります。担保を用意できない場合、信用保証協会に申し込みをするなどをしなければいけません。

ただ、ビジネスローンでは無担保・無保証での申し込みが可能です。この点についても、自営業者が申し込みやすいポイントになっています。

金利手数料は高いので一時利用にするべき

しかし、審査基準が低く無担保で融資可能ということは、ローン会社としてはそれだけリスクを背負っていることを意味します。そのため、リスクの分だけ金利手数料は高額になります。このとき、一般的には6~18%ほどの利率です。

銀行融資の1~3%に比べると非常に高額になるため、当然ながら一時利用に留めるのが無難です。つなぎ融資として、経営状況が改善したりその他の融資を引っ張ってきたりするまでの利用に限定するのです。

ビジネスローンは一括返済や増額返済も可能なので、正しく利用することで経営できるようになります。

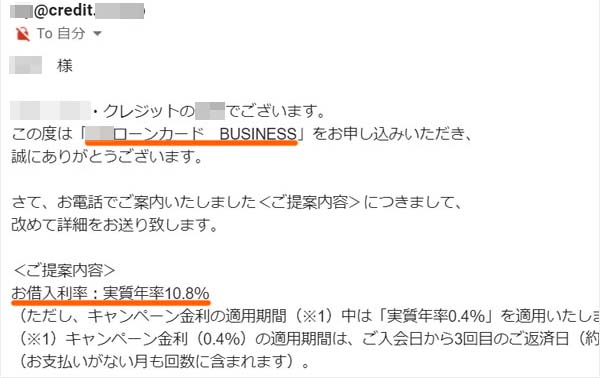

ただ、申し込むビジネスローンを選べば金利18%などになることはありません。例えば、以下は私があるビジネスローンに申し込みをしたときの利率です。

このように、10.8%とビジネスローンの中では非常に低い金利となりました。審査結果によって内容は変わると思いますが、個人事業主・フリーランスとして必ずしも異常なほどの高金利になるわけではないことは理解しておきましょう。

必要書類は個人事業主独自となる

なお、法人と同様に規制なしで事業資金の調達が可能なビジネスローンではあるものの、審査については個人事業主独自のものが存在することになります。

法人の場合、審査時の必要書類としては一般的に決算書があげられます。決算書を見れば支払先の詳細を把握できますし、資金繰りがどうなっているのか把握できるようになります。決算書から読み取れる情報は非常に多いのです。

また、法人だと登記をしているので代表者の氏名や住所など、いろんな情報を外部から引っ張ってくることができます。

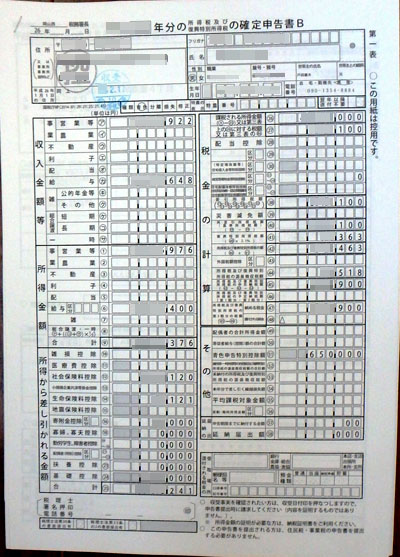

一方で個人事業主の場合、決算書が存在しません。そのため、代わりの書類として確定申告書を提出することになります。

ただ、確定申告書には売上などの数字が記載されているだけであり、その内訳がどうなっているのか不明です。読み取れる情報量が決算書に比べて圧倒的に少ないのです。また、登記されていないのでその他の情報を入手できない問題点があります。

そのため個人事業主の場合、ビジネスローン会社が独自で要求している書類に記載して提出する必要があります。ただ、独自書類とはいっても5分ほどで記入できる非常に簡単な書類なので、そこまで心配する必要はありません。今年の売上見込み」「他の借入状況」などであり、これらの情報を記入するだけとなっています。

・AGビジネスサポートの場合

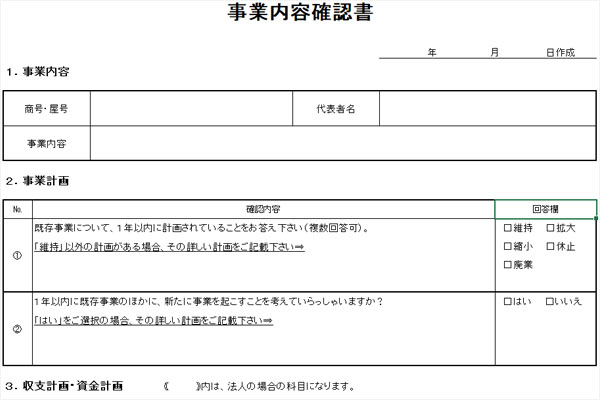

例えばビジネスローンで有名であり、個人事業主でも問題なく申し込み可能な事業者ローンとしてAGビジネスサポートがあります。AGビジネスサポートは独自書類が存在します。このとき、確定申告書のほかに「事業内容確認書」「資金繰り表」を提出しなければいけません。

やはり非常に簡単な内容の書類にはなっていますが、以下のようなビジネスローン会社独自の書類に記入後、提出する必要があります。

こうした内容をもとに電話でヒアリングされ、審査に移るようになります。いずれにしても、個人事業主ではこれらの書類提出が必要になると考えましょう。

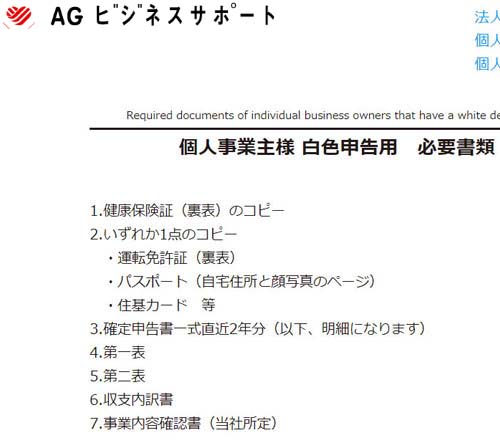

青色申告より、白色申告は書類が少ない

なお、個人事業主の場合は青色申告と白色申告があります。このとき、青色申告では税金計算での特別控除が認められているものの、その分だけ面倒な仕訳をしなければいけません。つまり、確定申告のときに作成するべき書類は白色申告よりも多くなります。

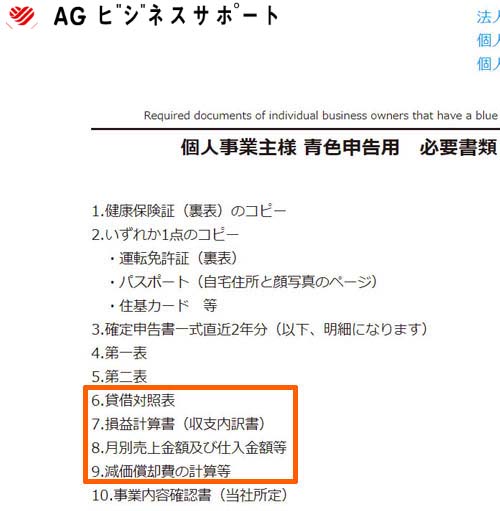

このとき個人事業主向けビジネスローンについても、白色申告より青色申告のほうが提出するべき書類は多くなります。例えば、以下はAGビジネスサポートで記されている白色申告の審査書類です。

「第一表」「第二表」「収支内訳書」とは、要は確定申告書のことです。そのため、「本人確認書類」「確定申告書」「AGビジネスサポート規定の事業内容確認書」を提出することになります。

一方の青色申告だと、確定申告をするために貸借対照表や損益計算書など、その他の書類も作成しているはずです。そのため、確定申告書としてこうした書類についても審査で提出を要求されるようになります。

先ほどの白色申告のときに比べて、以下のうち枠で囲った部分が「青色申告で増えている必要書類」になります。

このようになっています。いずれにしても、確定申告で必要な書類をすべて送付することになると考えましょう。

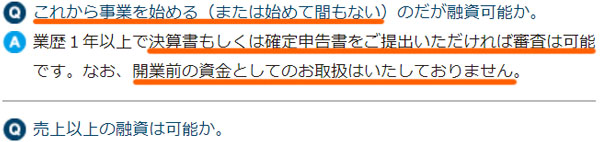

1年以上のビジネス実績がないと申し込めない

また、自営業の人が注意するべき点として営業年数があります。ビジネスローンというのは、1年以上のビジネス実績がなければ申し込むことができません。申し込みをしてもいいですが、確実に審査落ちになります。

人によっては、開業資金としてビジネスローン(商工ローン)を利用できないか考える人がいます。ただ、ビジネス実績ゼロの状態でビジネスローンの審査に受かることはないため、開業資金として利用することはできません。

これはどのビジネスローン会社でも共通です。例えば、以下はAGビジネスサポートの公式サイトに記載されているQ&Aの一部です。

このように、業歴1年以上が必須と明記されています。そのため、過去に確定申告を済ませていて1年以上のビジネス実績があるかどうか確認しましょう。

ビジネスであるため、実際のところ失敗する確率のほうが高いです。いくら審査基準が低いとはいっても、ビジネス経験1年未満の人に対して、無担保・無保証で即日審査を通すような危険な行為はしないようになっているのです。

・副業経験は1年にカウントできる

なお、自らビジネスをしている期間が1年以上の場合、ビジネスローンに申し込みできるようになっています。このとき、副業経験も含まれます。

副業であっても、ある程度の収入があれば全員が確定申告をすることになります。私もサラリーマン時代があり、そのときは副業しながら確定申告していました。こうした副業経験もビジネス経験に数えることができるため、副業経験があれば脱サラ後すぐであっても、個人事業主向けのビジネスローン利用が可能になります。

自営業におすすめのビジネスローン

それでは、個人事業主・フリーランスはどのような事業者ローンを利用すればいいのでしょうか。これには、当然ながら人気のビジネスローン(商工ローン)を活用するのが優れています。

ただ、意外とビジネスローンは種類が少なく、さらには個人事業主が申し込みできるビジネスローンは限られています。単なる個人向けの貸金であれば種類が多いものの、事業資金の調達となると難しくなるのです。

しかし、そうした中で個人事業主・フリーランスに対しても審査基準がゆるく、スピード審査によって問題なく融資してもらえるビジネスローンが存在します。

このような個人事業主向けビジネスローンの中でも、特におすすめのものは以下になります。

AGビジネスサポート

自らビジネスをしている人であれば、法人に限らず自営業についてもAGビジネスサポートに申し込むことができます。

AGビジネスサポートの特徴は融資金額が高いことです。審査によって枠は変わるものの、初回は最大500万円まで可能です。また、利用して返済実績を積めば1,000万円まで融資枠が増えます。

なおWeb上から申し込みできるものの、契約時は書類の郵送があります。そのため即日契約は無理ですが、スピード審査については可能になっています。

ビジネスローンの中でも、高額融資を引き出したいと考えている場合、AGビジネスサポートが最適です。3営業日ほどの時間があれば借入できるようになるため、いずれにしても銀行融資のように長い期間を待つ必要はありません。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。