事業資金を得ることを考えたとき、あらゆる方法の中でも非常に手軽な手法の一つにビジネスローン(商工ローン)の利用があります。即日や2~3日の融資が可能であり、素早く資金調達できます。

ただ、お金を借りるときに有名なものにカードローンがあります。個人向け融資をしている消費者金融(ノンバンク)などで有名なサービスがカードローンです。こうしたカードローンとビジネスローンには、どのような違いがあるのでしょうか。

また、ノンバンク系のビジネスローンを利用するとき、銀行融資などその他の資金調達法に比べてメリットやデメリットはどうなっているのでしょうか。当然ながらリスクもあるため、これについて理解しなければいけません。

そこで、どのように考えてビジネスローン・事業者ローンを活用すればいいのかについて、その特徴やリスクを解説していきます。

銀行や消費者金融(ノンバンク)のカードローンとの違い

まず、一般的なカードローンとビジネスローンの違いは何でしょうか。これは、単純に考えると以下のようになります。

- カードローン:個人向けの融資

- ビジネスローン:個人事業主・法人向けの融資

コンビニATMなどで手軽にキャッシングし、借入できる方法がカードローンです。以下のようなATMですぐに融資してもらえるのです。

カードローンについては、大手の銀行や消費者金融(ノンバンク)を含め、非常に多くの会社が参入しています。ちなみに、ノンバンクは「消費者金融」「クレジットカード会社」「リース会社」など、銀行以外の業態を指します。

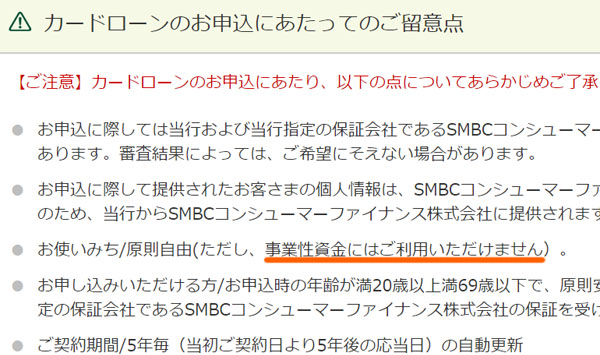

このとき、個人向けのカードローンは事業用資金として利用できません。例えば、以下は銀行系カードローンの公式サイトに記載されている文言です。

このように、「個人事業主や法人などのビジネスでは利用できない」と明記されています。

それに対して、むしろ個人事業主や法人でなければ申し込みできないようになっているのがビジネスローンです。ビジネスローンは事業用資金として活用することを前提としているため、カードローンとはかなり性質が異なると考えるようにしましょう。

例えば、以下はビジネスローンで有名なAGビジネスサポートの公式サイトにある言葉です。

ここにある通り、サラリーマンなどでは融資を断られます。ビジネスローンとは、個人事業主や法人など自ら事業を運営している人だけが利用できる融資だと考えるようにしましょう。

総量規制対象外のビジネスローンとは

またカードローンとの違いを考えるとき、ほかにもビジネスローンならではの特徴やメリットがあります。これに関しては、総量規制の対象外となっていることがあげられます。

個人向けのカードローンでは、高額な借入ができないように制限があります。具体的には、「年収の3分の1を超えないように限定する」ことになっています。これが総量規制です。

ただ、ビジネス利用でこうした規制があると大変です。実際、銀行融資では年収の何倍もの借入をするのは普通です。そうしなければ大きな事業運営ができないからです。これと同じように、個人事業主や法人が利用できるビジネスローンは総量規制の対象外なのです。

そのため、利用枠で考えると個人向けカードローンよりもビジネスローンのほうが多くなります。年収に関係なく事業資金を調達し、資金繰りを改善させることができるのです。例えば、私は以下のように2枚のビジネスローンを保有しています。

個人向けカードローンで2枚目を所有しようとしても「1枚目のカードローンに融資枠が既にある程度あり、総量規制に引っかかるので審査落ちになる」ことが頻繁に起こります。

ただ私の場合、2枚のビジネスローンを保有することで、年収の3分の1を超える融資枠を手にできています。総量規制の対象外だと、こうしたことが可能になるのです。

業者の独自審査で基準が低いメリット

それでは、銀行や日本政策金融公庫などの通常の銀行融資ではなく、キャッシュフロー改善のためにビジネスローンでの融資やキャッシングを活用するメリットは何でしょうか。これについて、まずは審査基準があげられます。

銀行融資の場合、審査が非常に厳しいことで知られています。決算書を提出するだけでなく、事業計画書を出すことで厳しく判断されます。当然、そうした書類提出などの手間をかけたとしても資金調達に成功するとは限りません。

一方でビジネスローンの場合、ほぼノンバンク系を利用することになりますが、ここでは審査基準が非常に甘くなっています。これは、銀行とは異なる独自審査をしているからです。

業者ごとに審査基準の細部は異なりますが、このときはスコアリングシステムと呼ばれ、融資を希望する会社ごとの評価を数字で採点することになります。数字で評価し、ある一定ライン以上であれば問題なくビジネスローンの融資枠が下りるようになっているのです。

このときラインをかなり引き下げているため、事業者ローンでは業者の独自審査によって基準が甘くなっているのです。

ビジネスローンは金利が高いため、通常なら銀行や日本政策金融公庫に頼るのが当然になります。ただ、そうした融資が難しかったり、いますぐ事業資金が欲しかったりする人が申し込むケースが基本です。キャッシュフローの悪い会社だからこそ申し込むのであり、そうした経営者のために審査を甘くしているのです。

・確実に審査に通過するわけではない

ただ、「審査がゆるい」というメリットがあるとはいっても、どのような人でも確実に審査に通過するわけではありません。例えば、金融ブラックの人だと確実に審査落ちになります。債務整理の過去がある人などでは事業者ローンを利用できません。

他にも、個人事業主や法人としてビジネス経験1年未満だと審査落ちになります。副業経験があったり法人成りの場面だったりするケースなら問題ないですが、ビジネス経験ゼロの人は利用できないのです。

消費者金融・リース会社のノンバンク系は素早い融資が可能

また、即日や2~3日での融資が可能であることも非常に大きなメリットだといえます。銀行融資の場合、融資実行までに1~2ヵ月など非常に長い期間が必要になります。それに対して、資金ショートが間近に迫っている場面であってもビジネスローンなら問題なく対処できるのです。

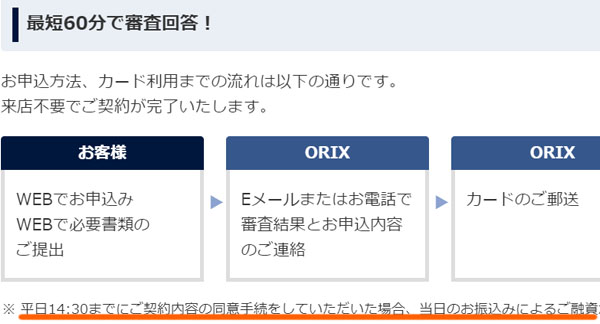

例えば、以下はある事業者ローンの公式サイトの一部です。

このように、「スピード審査が完了したあと、平日14:30までに同意手続きが完了すれば当日中に融資できる」とあります。もちろん即日融資を希望する場合、朝に申し込みをする必要があります。ただ、昼以降に申し込みをしたとしても翌営業日には資金調達できます。

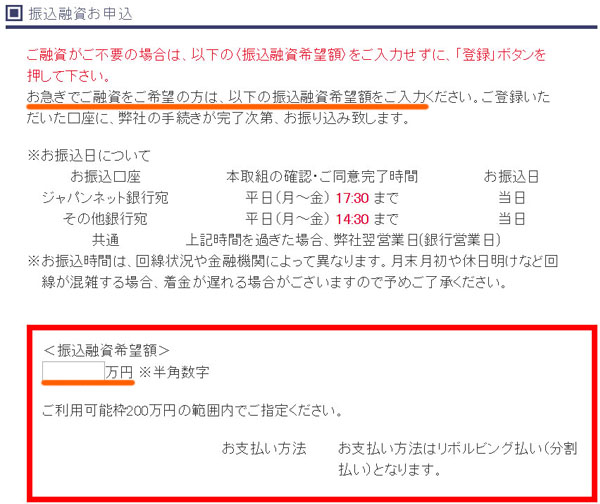

参考までに、例えばこのビジネスローン会社で審査に通過した後、Web上での最終合意のとき以下のような画面が表示されます。

すぐに融資してもらいたい場合、ここの「融資希望額」に金額を記入すれば、その額がすぐに振込されます。こうして、素早い資金調達が可能になっているのです。必ずしもカードが手元に届いた状態で融資の申し込みやキャッシングをしなければいけないわけではありません。

無担保・無保証で借入できる

他に知られている事業者ローンのメリットとしては、「無担保・無保証」があげられます。

通常、銀行融資を受けるときは担保の設定が必要です。例えば、不動産を担保に入れたうえで事業資金を調達します。いずれにしても、担保を付与しなければいけません。また、同時に他の連帯保証人を付ける必要があります。

しかし、こうしたことが難しい場合もあります。その場合、信用保証協会に加入します。支払いが滞ったとき、信用保証協会が代わりに銀行へお金の返済をします(信用保証協会が返済しても、信用保証協会があなたに債権請求するのでお金の支払い義務はなくなりません)。

一方で事業者ローンだと、こうした担保やその他の連帯保証人の設定が不要です。無担保・無保証とは、こうしたことを指します。

銀行融資で融資実行までに時間がかかるのは、担保や連帯保証人の設定に手間取るという側面もあります。そうした面倒な手続きをすべて省いているのがビジネスローンなのです。

金利が高いのは最大のデメリット

ただ、当然ながらメリットばかりではありません。デメリットも存在します。その中でも最大のデメリットは金利手数料です。銀行融資が1~3%の利率なのに対して、ビジネスローンでは6~18%ほどになると考えましょう。

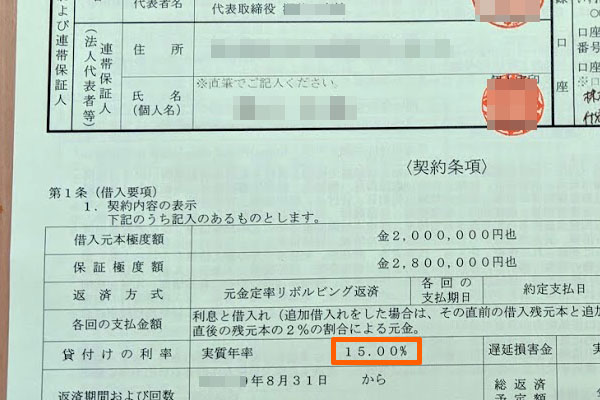

例えば、以下は私がAGビジネスサポートで契約したときの金利です。

このように、契約書に年利15%と記されています。銀行融資に比べると、非常に高額な利率になることは理解しましょう。

前述の通り審査基準が低く(ゆるく)、無担保・無保証にて融資してくれるのがビジネスローンです。当然、ビジネスローン会社はそれだけ貸し倒れリスクを背負っています。こうした業者側のリスクの分だけ、年利が高くなっているのです。

・継続的な利用は資金繰りを悪くする

利子が高くなるため、手軽に借入できるとはいっても事業者ローンを継続的に利用するのはおすすめしません。資金繰りを改善するためにビジネスローン(商工ローン)を活用しているのに、高額な金利手数料によってむしろキャッシュフローが悪化することがあります。

こうした事態を避けるため、継続利用ではなくあくまでも一時的な利用に留めましょう。つなぎ融資として利用し、まとまったお金ができたら早期返済するなどして支払う手数料を減らすといいです。

限度額は高くない

また、ビジネスローンを利用するときの融資枠はそこまで多くありません。一般的には、500万円までの融資枠が用意されています。

銀行融資であれば、非常に高額な融資であっても対応しています。ただ、事業者ローンでは数千万円単位の融資は無理なのです。業者にとって貸し倒れリスクの高い融資をしているため、高額な融資はできません。

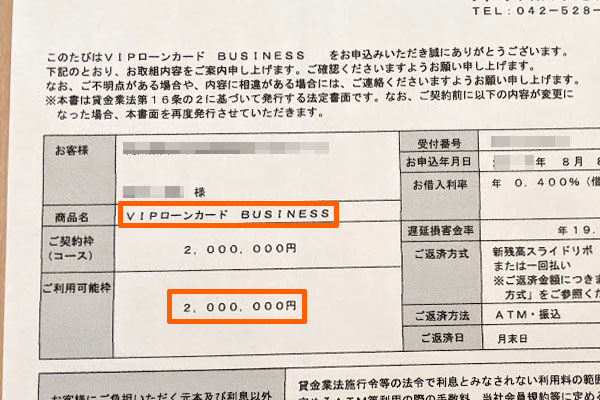

さらにいうと、初回審査では低めの利用限度額になることがほとんどです。例えば私の場合、先ほどとは別のビジネスローンに300万円の融資枠で申し込みましたが、以下のように200万円の利用枠となりました。

そのため、1,000万円のような高額融資は期待しないようにしましょう。最初は200~300万円の借入が可能であり、利用実績を積んだとしても500万円などが上限になるケースが多いです。

ビジネスローンを取り扱っている会社が少ない

また、個人向けのカードローンに比べてビジネスローンの場合、「取り扱っている業者が非常に少ない」という問題点があります。

個人事業主や法人について、自ら事業を営んでいる人は廃業する確率が高いです。ビジネスでうまくいっている人でも、環境の変化によって急に業績が悪化し、1年以内に倒産するのは普通です。つまり、個人向けカードローンよりもビジネスローンのほうが、業者にとってリスクが圧倒的に高いです。

こうした理由から、ビジネスローンでは利用できるサービスが個人向けカードローンと比べて非常に少なくなっています。

しかもこのとき、銀行系のビジネスローンは利用価値がないです。ビジネスローンにも関わらず審査基準が高い(厳しい)からです。さらには来店が必要だったり、発行まで1週間ほどかかったりします。それでいて、金利手数料は高いです。

そのため「来店不要」「審査基準が甘い」「スピード審査」を可能にしている、ノンバンク系(消費者金融やリース会社など)が発行するビジネスローンを利用するようにしましょう。そうして利便性の高い事業者ローンを絞っていくと、意外と効果的なビジネスローンが少なくなるのです。

カードローンであれば、多くの選択肢の中から選べます。ただ、ビジネスローンでは数少ない中から最適なサービスを選択する必要があります。

リスクを理解し、事業者ローンのキャッシングを利用する

こうしたメリットやデメリットを理解し、特徴を把握したうえで最適なビジネスローンを利用するようにしましょう。

ただ、ビジネスローンを活用して融資・キャッシングを利用するとき、それぞれ事業者ローンごとに特徴が異なります。また、前述の通りビジネスローンのサービスを提供している会社が少なく、さらに優れたビジネスローンとなると数は必然的に限られます。

そこで、どのようなビジネスローンを利用すればいいのか事前に理解しておかなければいけません。これについては、以下のような事業者ローンが優れています。

AGビジネスサポート

消費者金融で有名であり、個人にキャッシング枠を提供しているアイフル系列の会社がAGビジネスサポートです。消費者金融系であることから分かる通り、審査基準はゆるいです。

AGビジネスサポートの特徴は融資枠です。最大で1,000万円の融資が可能になっています(初回申し込みの利用枠は最大500万円)。そのため、高額な融資を受けたい経営者に向いています。

デメリットとしては、郵送契約であることが挙げられます。そのため即日融資は無理です。ただ、速達で送られてくる契約書にサインしてメールやファックスで送信すれば、その場で融資してもらえます。そのため、最短2日で資金調達できます。

ビジネスローンの中でも最大手に属するため、素早くキャッシュフローを改善したいときはAGビジネスサポートを活用しましょう。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。