融資を受けるとき、同時に気にしなければいけないポイントとして返済があります。いくらの金額について、どれくらいの期間で返済していくのか計算し、シミュレーションするのです。

特にビジネスローン(商工ローン)の場合、基本的にはリボ払いになります。つまり、銀行融資を受けるときと同じように、毎月決まった金額だけ返済していくようにするのです。もちろん、このときは利子を考慮したうえでお金を返していきます。

ただ、素早くお金を返してしまうと資金繰りが悪くなります。一方でまとまったお金を用意できる場合、ビジネスローン・事業者ローンは金利が高いので早めに短期返済したほうがキャッシュフローは改善されます。

こうしたバランスを考慮しながら計算し、お金を返していかなければいけません。そこで、どのように返済期間を考えればいいのかについて解説していきます。

リボ払いでの返済方法は3つある

ビジネスローンで返済をしていくことを考えるとき、事前に「どのような方法によってお金を返していくのか」を最初に理解しなければいけません。

リボ払いでお金を返していくとはいっても、返済方法には種類があります。どの返済方法を選ぶのかによってシミュレーションでの計算は異なるため、それぞれのやり方について前もって学んでおくのです。このとき、リボ払いの返済方法は以下の3つです。

- 元金均等返済(元金定額リボルビング返済)

- 元利均等返済(元利定額リボルビング払い)

- 残高スライドリボルビング返済

ビジネスローン会社によって、これら3つのうち採用している返済方法が異なります。それぞれの返済方法を理解したうえで、どのようにして融資されたお金を返せばいいのか確認するといいです。それでは、それぞれについて解説していきます。

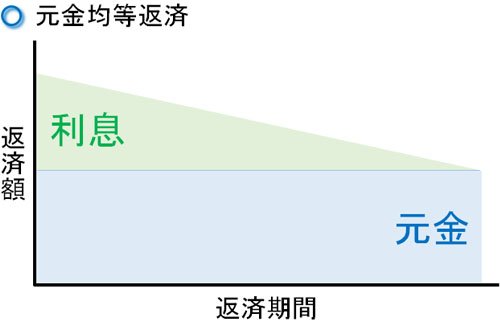

元金均等返済(元金定額リボルビング返済)は最も一般的

毎月の返済元金を一定にする方法が元金均等返済(元金定額リボルビング返済)です。返済計画を立てるとき、最も分かりやすいのが元金均等返済になります。

元金を定額で返していくことになるため、返済期間は「借りた金額 ÷ 毎月の返済元金」で計算すれば問題ありません。例えば200万円を借り、毎月10万円を返済していく場合、「200万円 ÷ 毎月10万円 = 20ヵ月」が返済期間になります。

このとき返済する元金が10万円であるなら、これに利子を加えたうえでお金を返していくことになります。事業資金の融資を受けた直後は借入額が大きいため、利子(手数料)の分だけ支払うお金が多いです。ただ、時間経過と共に借入金額が減っていくため、毎月の支払額が徐々に減っていく支払方法になります。

リボ払いの中でも、毎月の返済金額が多くなりやすい方法が元金均等返済です。ただ、その分だけ返済期間は短くなり、当然ながら支払う利子総額も少なくなります。

早めに返済しておくことで、後の支払いを楽にしたいと考える個人事業主や法人経営者にとって優れた返済方法になります。また、返済シミュレーションが容易で計画を立てやすいのもメリットとなっています。

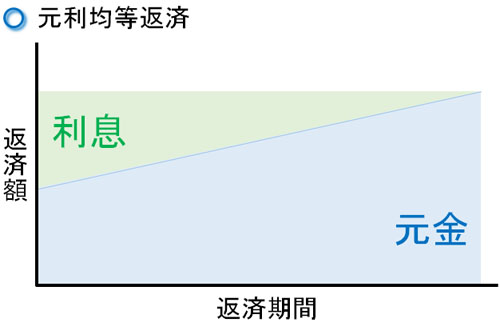

元利均等返済(元利定額リボルビング払い)は計画を立てやすい

それに対して、毎月の返済総額(元金 + 利子)を一定にする方法に元利均等返済(元利定額リボルビング払い)があります。

例えば、毎月10万円を返済していくとします。先ほどの元金均等返済であれば、10万円に利子を加えた金額を返済していきました。一方の元利均等返済では、10万円と決めたらずっと10万円ずつお金を返していくようになります。

10万円の中に利息手数料も含まれるようになるのが元利均等返済です。

融資を受けた当初だと、借りたお金の金額が多いので、返済していくお金のうち利子の割合が高いです。そのため、最初はなかなか借入総額が減りません。ただ、ある程度の期間が過ぎると急速に借入金が減っていくようになります。

先ほど説明した元金均等返済に比べると、元利均等返済はどうしても返済期間が長くなってしまいます。当然、その分だけ利子(手数料)の総額は多くなります。ただ、毎月の支払い金額は同じなので将来の見通しをつけやすいです。

事業者ローンの中でも、多くの会社が採用しているものが元利均等返済です。また、個人事業主や法人経営者についても多くの人が元利均等返済を活用します。

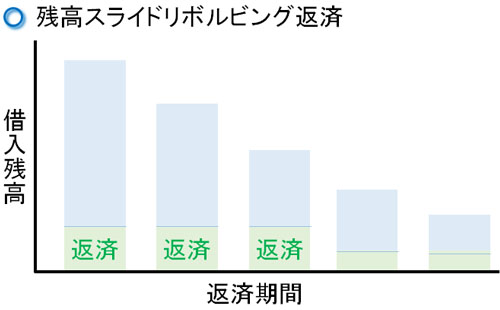

残高スライドリボルビング返済は返済期間が長い

また、残高スライドリボルビング返済という方法もあります。これは、基本的な考え方は元利均等返済と同じだと理解すれば問題ありません。要は、毎月同じ金額だけ返済していきます。一定額のお金を返していきますが、定額返済するお金の中に利子も含まれるようになります。

ただ、元利均等返済と違うのは「借入金額に応じて返済額が変動する」ことです。

事業資金の融資を受けた後にお金を返していきますが、元利均等返済の場合、借入金額の総額に関わらず返済金額は一定です。

一方の残高スライドリボルビング返済であれば、「借入金額が多いときは返済金額も大きくなり、お金を返していって借入金額が少なくなったときは返済金額も少なくなる」ようになります。リボ払いの毎月金額が変動・スライドするのです。

当然、ビジネスローンでは追加融資を受けることもあります。その場合は借入総額が大きくなるため、残高スライドリボルビング返済だと毎月の返済金額は大きくなります。

いずれにしても、借入金額に応じて返済金額が変動すると理解すれば問題ありません。

なお、返済期間で考えれば残高スライドリボルビング返済が最も長くなりやすいです。その分だけ利子の総額も多くなりますが、毎月の負担金額については軽くなる返済方法だといえます。

返済する金額によって回数・期間が異なる

このとき、どれくらいの返済期間になるのかについては、返済回数や金額によって大きく変わります。

ビジネスローンで融資を受けるとき、多くは返済金額を自由に設定することができます。借入金額に対して、毎月の返済金額が決まれば返済回数の合計も決定されます。すべては返済金額によって返済回数も変わると考えましょう。

・元利均等返済でのシミュレーション

例として、ビジネスローンで最も一般的な元利均等返済でシミュレーションしてみましょう。このとき、200万円を借りて年利15%だとすると、それぞれの返済金額や回数は以下のようになります。

【12回(1年)で返済】

| 融資額 | 200万円 |

| 返済回数 | 12回(年利15%) |

| 月の返済額 | 180,600円 |

【24回(2年)で返済】

| 融資額 | 200万円 |

| 返済回数 | 24回(年利15%) |

| 月の返済額 | 97,000円 |

【60回(5年)で返済】

| 融資額 | 200万円 |

| 返済回数 | 12回(年利15%) |

| 月の返済額 | 47,600円 |

シミュレーションするとこのようになります。返済金額や期間は自由に設定できますが、当然ながら毎月の返済額が少ないほど総額の金利手数料は高くなります。これを理解したうえで利用しましょう。

なお、ビジネスローンによっては12回などではなく、6回払いなど短期での契約が可能なケースもあります。つなぎ融資として短い期間だけ利用したい場合、こうした短期契約を考えても問題ありません。

一括・増額で短期返済可能な事業者ローンが優れる

なお、ビジネスローンだと銀行融資や日本政策金融公庫に比べて、どうしても金利が高くなります。そのため、融資を受けた後に他の資金調達に成功したり、大きな利益が出たりして早期返済をしたいと考えることがあります。

つまり、一括返済や増額返済などによって短期でお金を返すのです。ビジネスローンによっては、短期でお金を返せないことがあります。しかし、一括返済や増額返済ができない事業者ローンはかなり使い勝手が悪いため、利用するべきではないといえます。

銀行融資についても、一括返済は嫌がられます。その分だけ手数料を取れないからです。当然、ビジネスローン会社としても短期返済してもらわないほうがいいです。

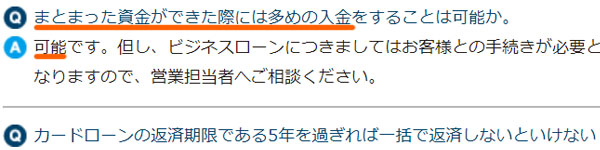

しかし、これはビジネスローン会社側の都合です。そのため、一括返済にも対応している事業者ローンを選びましょう。例えば、以下は事業者ローンで有名なAGビジネスサポートの公式サイトにある文言です。

このようにまとまった資金ができたとき、一括返済や増額返済によって短期にお金を返すことのできるビジネスローンを活用する必要があります。そうでないと、無駄に高額な金利手数料を支払うことになってしまいます。

返済日設定は締日と同じ日がいい

なお、返済をするときに考えるべきポイントは金額や返済回数だけではありません。返済日についても、どのように設定するのか決める必要があります。

これについては、あなたの会社が独自に返済日を決めていると思います。20日締めや末日締めなど人によって違いますが、会社ごとに支払日が異なります。このときビジネスローンの場合、複数の候補から支払日を決めることができるので、あなたの会社の支払日に合わせるといいです。

例えば、以下はあるビジネスローン会社の公式サイトに記載されている文言です。

このように、支払日を選ぶことができます。ビジネスローン会社によって選べる日は異なりますが、こうした中からどの日に返済をするのか決定するようにしましょう。できるだけ締日と同じ日を選択し、返済忘れのないように留意するといいです。

なお、個人事業主や法人の中には特定の支払期日を設けていないことがあります。その場合、末日を支払日に設定しましょう。単純にそのほうが、資金繰りが良くなりやすいからです。

・口座振替なら忘れることがない

ちなみに、事業者ローンによっては口座振替による返済も可能です。自動的に銀行引き落としによって返済する方法が口座振替になります。

口座振替なら返済忘れがありません。また、銀行振込やATMでの振込だと手数料がかかります。一方で口座振替なら振込手数料が不要なため、ビジネスローンで口座振替による返済が可能な場合、こうした仕組みを利用するといいです。

もちろん、口座振替を利用しながらも一括返済・増額返済が可能な事業者ローンが優れています。

金額や回数を計算し、ビジネスローンを返済する

ここまでを理解したうえで、それぞれのビジネスローン(商工ローン)についてどのような返済方法が可能なのかを確認するようにしましょう。

自由に返済方法を決めることができなければ、無駄に金利手数料だけ高額になってしまいます。また、一括返済など短期での返済が無理な場合、利子はより高額になります。そうなると融資を受けるのに躊躇してしまい、非常に使いにくいビジネスローンになってしまいます。

そのため、返済金額・回数について好きなように決められる事業者ローンを活用しなければいけません。さらには、月中の返済時期を複数日から選べると締日に支払いを合わせることができて便利です。

これらに合致するビジネスローンとなると、意外と少ないのが実情です。そこで、返済方法の自由度が高い以下の事業者ローンを考えるようにしましょう。

AGビジネスサポート

個人事業主や法人向けのビジネスローンとして、元利均等返済と元金一括返済を選択できるものにAGビジネスサポートがあります。

元金一括返済とは、決めた時期(例えば1年後など)に一括でお金を返すことを指します。つまり、最初から一括返済を前提に借入するのです。毎月返済しなくても、一括で返すように決めることも可能なのです。

もちろん、元利均等返済を用いた短期での繰り上げ返済も可能です。返済金額や返済日は自由に設定でき、AGビジネスサポートは自由度が高いです。

ただ、口座振替はありません。会員サイトも存在せず、電話でのやり取りになります。この点はデメリットですが、その他については好きなように返済計画を立てられるビジネスローンだといえます。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。