日本には中小企業が非常に多いことで知られています。中小企業庁の調査によると「全国にある法人の中で中小企業の割合は99.5%以上にもなる」とされています。つまり、世の中に存在する会社はほぼ中小企業だといえます。

こうした中小企業では、「資金繰りが悪いために事業資金を調達したい」と考えることがあります。そうした資金調達のとき、非常に手軽に融資を受けられる手段としてビジネスローン(商工ローン)があります。

ただ、法人がビジネスローンを利用するときはローンの種類がありますし、事前に仕組みや注意点について理解しなければいけません。当然ながら、ビジネスローンの特徴を理解することで正しく借入できるようになります。

そこで、中小企業の経営者がどのようにビジネスローンを利用すればいいのか解説していきます。

一般的な事業者ローンがほとんど

事業を運営している人であれば誰でもビジネスローンを利用できます。そのため法人に限らず、個人事業主・フリーランスでも活用できる制度になっています。

このときは個人事業主でも法人でも業歴1年以上なければビジネスローン・事業者ローンを利用できません。ただ、自らビジネスをして1年が経過している人なら誰でも問題なく申し込みできるようになっているのです。

こうしたビジネスローンとしては、契約では無担保・無保証となっています。つまり、銀行融資のように担保設定や信用保証協会への加入が不要だったり、その他の連帯保証人を立てる必要がなかったりするのです。

さらにはスピード審査が可能であり、場合によっては即日融資に対応してくれることもあります。銀行融資だと融資実行までに1~2ヵ月ほどの期間が必要になるものの、ビジネスローンだと非常に審査スピードが早いのです。世の中にあるビジネスローン・事業者ローンでは、ほとんどがこの種類のローンになると考えましょう。

なぜ素早く審査が可能かというと、銀行融資のように人間の目による判断をできるだけ排除しているからです。スコアリングシステムと呼ばれており、数値を算出したうえで融資できるかどうかを判断しているのです。早く審査できるのは、こうした理由があります。

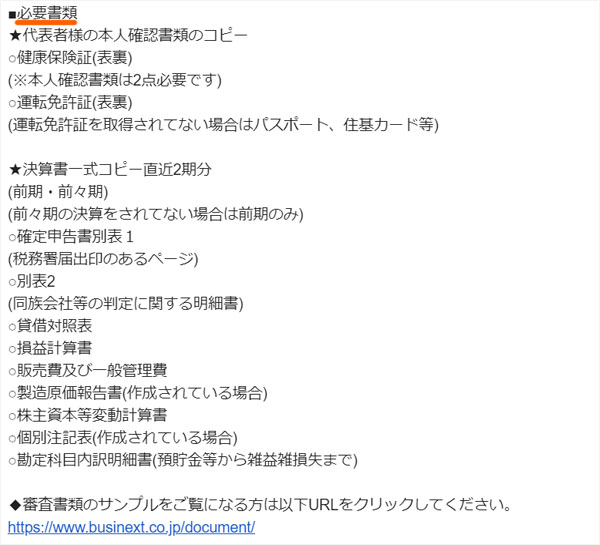

通常は必要書類に決算書がある

このとき、事業者ローンではビジネスをしている人を相手にするため、通常は審査時に決算書の提出が必要になります。個人事業主だと決算書がないので確定申告書になりますが、一般的には直近の決算書2期分を必要書類として出さなければいけません(2期分ない場合は1期分のみ提出)。

通常の銀行融資なら、事業計画書や資金繰り表など非常に多くの書類を提出しなければいけません。それに対して、事業者ローンでは以下の2つだけを提出するだけが基本です。

- 本人確認書類(運転免許証など)

- 決算書

例えば、私はビジネスローンで有名なAGビジネスサポートに申し込みをしたことがあります。このとき、以下の書類をメールまたはファックスで送ってほしいと要求されました。

複雑なように見えますが、「確定申告書別表1」「製造原価報告書」などはすべて決算書に記載されています。そのため、何も考えずに顧問税理士に作ってもらった決算書の直近2期分すべてを送付すれば問題ありません。

いずれにしても、法人向けのビジネスローンでは審査書類が非常に少ないという特徴があります。

・銀行系のビジネスローンは意味がない

なお、事業者ローンはいくつかの会社がサービス提供しており、その中には銀行が関わるビジネスローンもあります。

しかし、銀行系ビジネスローンはスペックが悪く利用する価値がありません。まず、納税証明書の提出が必要など審査書類が多いです。当然ながら、その分だけ審査の目は厳しくなってしまいます。それでいて、通常の銀行融資に比べ金利手数料は当然のように高いです。

ビジネスローンはノンバンク系(クレジットカードやリース会社など、銀行以外の会社)が提供しているサービスを利用するのが基本です。これには審査が甘いなど、当然ながら理由があるのです。

個人を審査し、決算書なしで問題ない事業者ローン

なお、大多数のビジネスローンは決算書の提出が必要になります。法人自体を審査するため、これについてはある意味当然です。

しかし、中にはビジネスローンであるにも関わらず決算書不要にしているケースがあります。これについては、「融資のときに法人口座ではなく、個人口座へお金を振り込む」ようにしているからです。つまり個人を審査し、法人自体を審査対象にしない仕組みになっています。

もちろんビジネスローンであるため、個人口座に振り込まれたお金は好きなように事業資金として活用できます。こうした決算書不要のビジネスローンであれば、債務超過の中小企業であっても問題なく審査に通過します。

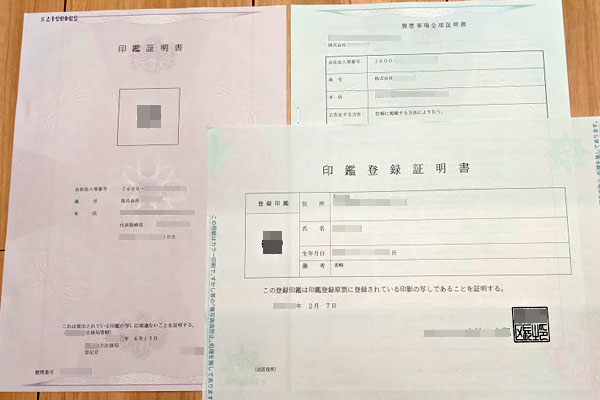

また決算書不要だと郵送契約が不要なため、即日融資も可能になっています。通常、法人契約では書類を交わす必要があります。そのため、登記簿謄本や印鑑証明書など以下のような公的書類を集めなければいけません。

一方で個人を審査する仕組みのビジネスローンだと、こうした書類のやり取りが不要です。そのため書類の郵送がなく、Web上だけで契約が完結します。郵送の過程を省ける結果、即日融資を実現できるのです。

こうした事業者ローンとしてはAGビジネスサポートが有名です。以下のように、公式サイトにも即日融資が可能だと記されています。

参考までに、私はAGビジネスサポートついても保有しています。実際には朝10:00くらいに申し込みを行い、昼13:00あたりに審査通過の電話がありました。その後、すぐにWeb上で手続きをしてその日のうちに事業資金を調達したわけです。

商工ローンの返済方法の違いを理解するのも重要

また、法人がビジネスローン(商工ローン)を利用するときの重要なポイントとして、他にも「返済方法」があげられます。返済方法の種類や仕組みとしてはいくつかありますが、その中でも特に重要なのが以下の2つです。

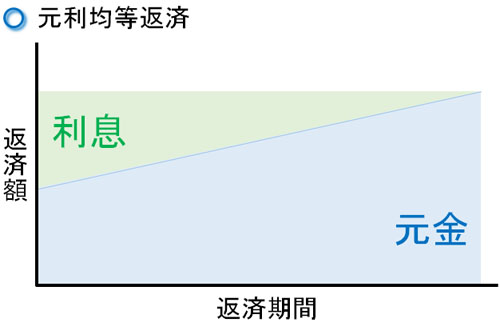

- 元利均等返済(元利定額リボルビング払い)

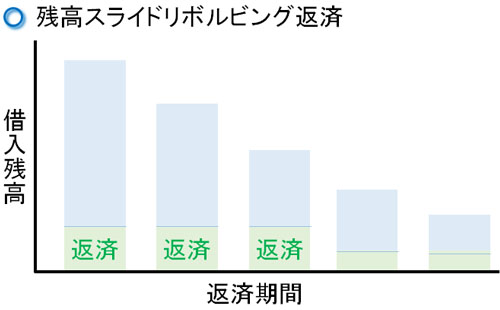

- 残高スライドリボルビング返済

事業者ローンはどれもリボ払いになります。つまり、分割返済していくことになります。そうしたとき、分割返済の仕組みや注意点を理解していないとどのように取り扱えばいいのか見当が付きません。

このとき、事業者ローンで最も多く採用されている返済方法が元利均等返済です。元利均等返済では、毎月決まった金額を返済していくことになります。このときの返済金額には利息も含まれ、最初は利息部分が多いものの、後になるほど素早く返済していくようになります。

それに対して、残高スライドリボルビング返済という方法も存在します。基本的な考え方は元利均等返済と同じですが、返済していって借入金額が少なくなった場合、返済するお金についても減少する方式となります。

返済金額がスライドするため、残高スライドリボルビング返済という名前なのです。当然、毎月の返済金額が減ればキャッシュフローは良くなるものの、支払い期間は長くなって手数料の総額は多くなります。

ビジネスローン(商工ローン)の会社は当然ながら、多くの手数料を取りたいと考えています。そのため最初は残高スライドリボルビング返済に設定されていることが多いです。その状態でも問題ない場合はいいですが、手数料を抑えたい場合は元利均等返済に変えるといいです。

なお、事業者ローンの場合は毎月の返済金額や返済日を好きに選べるケースが多いです。そのため、どのようにビジネスローンを利用するのかについては経営状況を確認しながら決めるようにしましょう。

・一括返済や増額返済への対応は重要

こうした仕組みによって中小企業はお金を返済していきますが、注意点として「一括返済や増額返済が可能なビジネスローンを利用する」ようにしましょう。

ビジネスローン(商工ローン)の種類によっては、一括返済を受け付けていないことがあります。ただ、そうした事業者ローンは非常に使いにくいため利用してはいけません。以下のように、一括返済可能なビジネスローンを利用しましょう。

金利手数料が高いため、ビジネスローンは一時的な利用に留めるのが基本です。そうして大きなお金を作れたとき、素早く返済できる事業者ローンが優れています。

融資で重要な不動産担保ローン

ここまで述べてきたことが「中小企業がビジネスローンを利用するときの注意点」になります。ただ、ビジネスローンとして考えられているものの、「一般的な事業者ローンとは仕組みが異なるもの」が存在します。こうした種類のビジネスローンに不動産担保ローンがあります。

前述の通り、ビジネスローンは無担保・無保証で融資を受けるのが基本です。銀行融資のように、担保設定や第三者の連帯保証人は不要なのです。

こうした性質のため非常に手軽ですが、通常のビジネスローンでは以下のようなデメリットがあります。

- 金利が高い

- 金融ブラックの人は利用できない

- 初回利用だと、利用枠は200~300万円が基本

一方の不動産担保ローンでは、これらの問題をすべて解決できます。敢えて不動産を担保に入れることで、好条件にて借入できるのです。

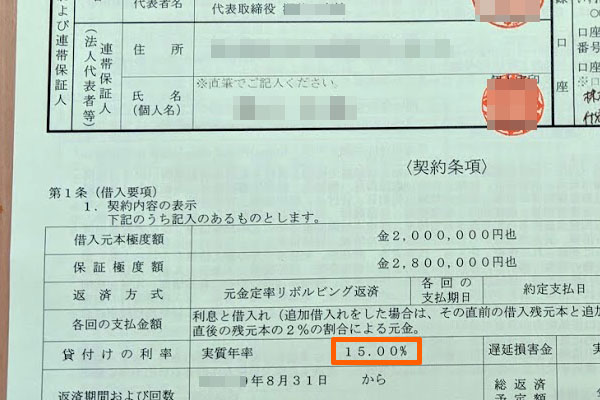

まず通常のビジネスローンを活用する場合、6~18%ほどの年利となります。例えば、私がAGビジネスサポートで契約したときは以下のように金利15%でした。

そのために一時的な利用が望ましいですが、不動産担保ローンでは金利が低いです。3~9%ほどの利率であり、安く借入できます。もちろん銀行融資に比べると高いですが、それでも一般的な事業者ローンよりかなり安いです。

また審査基準は一般的なビジネスローン以上に低くなります。審査の甘いビジネスローンですが、不動産担保を入れるので結果として金融ブラックの人であっても審査に通過することがあるほど、誰でも借入できるようになっています。

これは、ビジネスローン会社にとってリスクがないからです。例えば1,000万円の価値のある不動産に対して、700万円などの融資枠を提示するのが不動産担保ローンです。その結果、圧倒的に審査が甘くなっているといえるのです。

さらに融資枠は高額です。不動産価格によって利用限度額は大きく違ってきますが、数千万円など銀行融資並みの資金調達も可能になっています。

注意点としては、銀行融資と同じように長期借入を前提としていることが挙げられます。実際、ビジネスローンとは異なり、「短期返済による違約金」を設けていることがあります。銀行融資でも短期返済での違約金を生じるケースがあり、基本的なスタンスは銀行融資と同じだと考えるようにしましょう。

法人融資に優れた事業者ローン

個人事業主や法人で広く利用できるビジネスローンですが、中小企業が利用する場合はここまで述べた注意点を理解したうえで活用するといいです。

ただ、ビジネスローンで優れているサービスを保有する商品は意外と少ないです。前述の通り、銀行系ビジネスローンはスペックが悪く使い物になりません。

そのため銀行系を避けノンバンク系を選択する必要があります。ただ、ノンバンク系を選ぶとはいっても、一括返済に対応していない商品もあります。

そうしたとき、適切なビジネスローンを活用しなければいけませんが、どの事業者ローンが優れているのか理解していない人は多いです。

このとき、法人が利用するべきビジネスローンは決まっています。具体的には、以下の優れたビジネスローン(商工ローン)を利用しましょう。

AGビジネスサポート

ビジネスローン最大手の一角なので、非常に多くの法人が利用している事業者ローンとしてAGビジネスサポートがあります。

AGビジネスサポートの場合、融資金額が大きく1,000万円まで可能になっています。ただ初回取引は最大500万円ですし、前述の通り200~300万円の融資枠に落ち着くのが基本です。

なお、AGビジネスサポートでは不動産担保ローンを利用できます。不動産担保ローンの場合はブラックの人でも問題ないことがあり、さらには大きな融資枠を得ながら利率を低く抑えることができます。

「将来、高額な融資枠を得たい」「不動産担保ローンを利用したい」と考える経営者に適切なビジネスローンです。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。